A raíz de la eventual aplicación durante el primer cuarto del año entrante, de la norma IMO2020 acordada por la Organización Marítima Internacional en Londres, se espera un impacto adverso en los mercados promovido particularmente por una abrupta caída en la disponibilidad tanto de aquellas segregaciones pesada-extra-pesada (X/Xp) como de livianos-medianos (L/M) que no cumplan con dicha normativa.

Las consecuencias podrían ciertamente disparar una verdadera guerra de precios, caracterizada por una elevada y violenta volatilidad en los mercados. Dicha norma establece una drástica reducción en el limite global del contenido de azufre del combustóleo usado por "tankeros" y otras embarcaciones mayores hacia el 0.50% (m/m) desde el actual 3.5% (m/m), con miras a proteger el ambiente mediante la disminución de emisiones de oxido de azufre.

La medida surge en momentos en los que la producción norteamericana se encuentra fortalecida, como también el control de occidente sobre la mayoría de los principales activos del medio oriente. De los casi 1.490 billones de barriles del planeta, Occidente posee control militar sobre aproximadamente el 80% de dichas reservas; unos 1.200 billones de barriles.

CONFABULACION EN MARCHA:

Lo que parece estar en juego apunta frontalmente hacia una guerra directa contra los principales países productores de la OPEP y Rusia. Apunta directamente hacia el monopolio de los mercados de parte del poder anglosajón y de la mano de los EEUU en primer lugar y el UK en segundo lugar. Dicha medida pone contra la pared nada menos que cerca del 90% de la producción total de la OPEP.

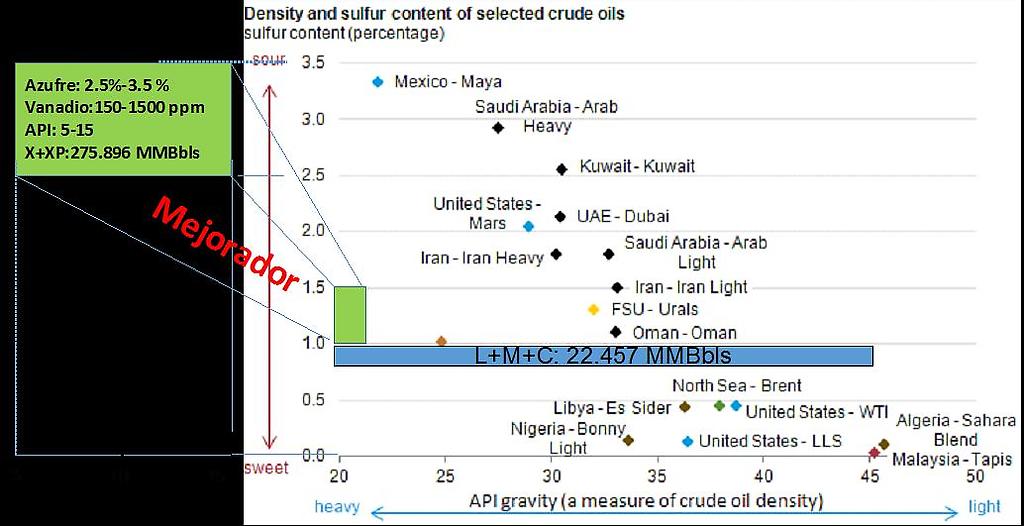

El porcentaje en masa de 0.5% no es cualquier nivel escogido al azar. Constituye un rango que podría haber sido meticulosamente precisado para favorecer un grupo muy reducido de productores y también para favorecer ciertas corporaciones de países desarrollados que poseen en su haber la tecnología cautiva de mejoramiento necesaria para llevar dichos crudos a especificación.

Según la distribución mundial de ciertos contaminantes como vanadio y azufre, y la distribución de gravedades API existente en aquellos crudos marcadores, solo un pequeño puñado de prominentes productores se vería favorecido con dicha medida; entre ellos los de EEUU y Mar del Norte. A excepción de Algeria y Malaysia, el resto; Libya y Nigeria permanecen en cierta medida bajo el control indirecto de Occidente a través de la confrontación y convulsión interna.

Mediante la aplicación de esta normativa, se fortalecería y consolidaría el posicionamiento de los EEUU como país netamente exportador y se colocaría en posición de comando en el control de los mercados en el muy corto plazo.

EL CASO VENEZOLANO:

En lo que a Venezuela concierne, ello representaría una seria amenaza por la naturaleza tanto de su producción, como del estado de descuido y deterioro de la infraestructura y procesos aguas abajo, necesarios para asegurar la estricta entrada de nuestras corrientes de producción a especificación. Dicha norma toma a Venezuela por sorpresa y con los "pantalones abajo".

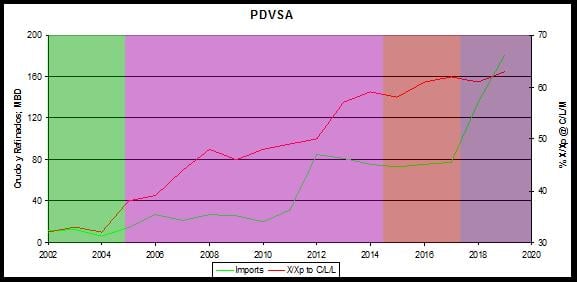

Desde 2002 hasta el presente la fracción de crudo X/Xp en la producción nación ha ido en franco incremento, moviéndose en fase y a la par de las importaciones de crudo y refinados. Entre 2002 y 2019 el porcentaje de crudos X/Xp; precisamente los más contaminantes, ha pasado de un 32% al 63% promedio-año mientras que el volumen de importación de crudo y refinados, ha escalado durante el mismo periodo desde 11.000 B/D a 181.000 B/D promedio-año. En retrospectiva;

- Cual ha sido el atractivo para PDVSA de dejar de producir un barril de condensado/liviano/mediano (C/L/M), de mayor valor comercial y 1/3 del costo de producción, frente al crudo de la Faja Petrolífera del Orinoco (FPO)?

- Porque ha sido más atractivo dejar de producir un barril cuyo costo es de $7, para importar otro de hasta $50?

No vemos como podría ser justificado por razones políticas, ni financieras, dado que políticamente producir más en Venezuela resulta en mayor capacidad de empleo y mayor bonanza social. No será tampoco financiero, dado que las matemáticas no fallan y dejar de producir un barril de C/L/M a $7 para comprar uno en el mercado ocasional a $50 no tiene sentido comercial; aunque si lo podría tener como negocio personal o de ciertos grupos de poder.

El crudo de la FPO contiene una serie de contaminantes; entre ellos azufre y vanadio que deben ser removidos mediante ciertos procesos hasta ser llevado a norma. En un sinnúmero de oportunidades los cargamentos en "Jose" han estado ya fuera de control aunque por parámetros diferentes, incluso desde antes del "arreciamiento" de las sanciones [http://www.bancaynegocios.com/deterioro-en-la-calidad-del-crudo-venezolano-impacta-a-clientes-de-refinacion/]. En específico, el crudo Merey posee un contenido de azufre que supera el 3%, AyS en promedio superior al 21%, mientras que el contenido de carbón residual mayor al 23%.

Ante el cambio reciente de migrar de mejoramiento a mezcla, PDVSA esperaba producir un crudo pesado de <1.5 % AyS, 16°API y 2,5% de contenido de azufre, lo cual aunque en las condiciones actuales resulta aceptable, no será ese el caso a partir de Q1’2020. Aun con mejoramiento nuestros crudos mejorados permanecerían fuera de normativa, ya que el contenido de azufre caería por encima del 1%. Las implicaciones de dicha política (IMO2020) bajo el entendido tanto del deterioro de la capacidad existente de procesamiento de dichos crudos aguas abajo, como de la producción misma de PDVSA son realmente preocupantes, ya que no se cuenta con flexibilidad operativa alguna para buscar rutas alternativas de corto plazo más allá de los descuentos.

La asfixia operativa y la ausencia de alternativas podrían llevar a PDVSA a reducir el precio de nuestros crudos sustancialmente, ante una potencial coyuntura temporal de escasa demanda; máxime con el peso de las sanciones sobre los hombros del estado y el crítico deterioro de nuestra industria. Ya de hecho el diferencial entre crudos dulces y ácidos se ha venido expandiendo de forma consistente en los últimos meses. Por supuesto que esa circunstancia será en definitiva de corto aliento pero por suficiente tiempo para causar danos severos a la economía Venezolana.

Pero el IMO2020 no debe verse solo como una amenaza, sino también como una lección aprendida que debe saberse capitalizar de inmediato. La combinación de una oferta en modo de desaceleración de X/Xp a partir de comienzos del año entrante, ante requerimientos de procesos de conversión de dichos crudos de una mayor severidad y para los cuales no esta preparada PDVSA por la mismísima escasa visión de conjunto de esa directiva, terminará por causar sin duda alguna un crecimiento importante en la demanda en el corto plazo, pero también elevará a la par la demanda de crudos dulces substitutos a los primeros y en donde EEUU será en definitiva el principal favorecido.

En la medida en que estos últimos sepan mantenerse en dichos mercados, en esa misma medida corre riesgo nuestra industria, de continuar con las mismas erradas políticas que emanan desde el "penthouse" de la campiña. En ambos escenarios PDVSA esta hoy por hoy en un complejo callejón con pocas salidas, ya que no posee disponibilidad inmediata de producción de livianos/medianos/condensados y tampoco posee capacidad instalada aguas abajo para tratar sus crudos pesados llevándolos a especificación. Tampoco posee capacidad de mejoramiento cautiva para atender, ni la totalidad del volumen de X/Xp, ni el rango de reducción del contenido de azufre requerido.

PDVSA posee pocas alternativas, donde la principal radica en el descuento. Para ello debe poseer un sólido respaldo de inteligencia de mercado, para no caer fuera de rango hacia el espacio de la perdida de valor de oportunidad. Desafortunadamente ese no ha sido el caso antes, ni mucho menos ahora en momentos en los que la volatilidad de precios es elevada y donde las transacciones especulativas en corto ("shorting"), obscurecen el precisar el valor real del crudo.

Las otras opciones que posee se verán limitadas tanto por disponibilidad financiera, como por las sanciones, ya que involucra acciones de inversión en infraestructura, convenios con terceros e intercambio comercial.