Las manifestaciones de la trágica situación económica y social que padece el país se pueden palpar en todos los ámbitos del mismo, pero tiene en su industria petrolera uno de sus principales escenarios, con certeza el más importante, en donde se pueden identificar las causas eficientes de esta crisis.

El principal de esos factores, al que he dedicado varios trabajos en los últimos años y más recientemente en mi columna "Apuntes de Política Petrolera Venezolana" en el portal petroanalysis.net es el referido a la caída de los ingresos de esa industria, y en particular de los ingreso netos de la Nación, los ingresos fiscales. Una caída que ha generado las crecientes dificultades para equilibrar el presupuesto de gastos de la Nación, provocado urgencias de nuevo endeudamiento externo y, consecuentemente, incapacidad para honrar esos compromisos financieros. Circunstancias estas que, en una proporción considerable, son consecuencia de la multiplicación, desde hace décadas, de planes inviables y decisiones erradas en el manejo de PDVSA, tal como lo referí recientemente en el trabajo publicado por Aporrea, "Política petrolera a la manera de los músicos del Titanic" .

Una de las más ruinosas de esas políticas perversas, que sin embargo todavía es presentada con orgullo por la autodenominada meritocracia, fue la política de "internacionalización", con la cual se pretendió convertir a PDVSA en una "corporación global", a la par de Exxon-Mobil, Shell, BP, con refinerías y otros activos en Alemania, Suecia, Bélgica, Reino Unido, Antillas Holandesas y Estados Unidos (Texas, Illinois, Pensilvania, Georgia, Islas Vírgenes).

A la denuncia de lo que considero uno de los mayores saqueos privados del patrimonio público he dedicado varios trabajos desde 1993, en particular en mi libro El Poder Petrolero y la Economía Venezolana , reproducido y ampliado en Nacionalismo Petrolero en Cuatro Décadas"

Al revisar el Capítulo "La internacionalización" referido en las dos notas anteriores, es factible percibir que fue escrito, en tiempo real, a partir de informes discontinuos y cifras parciales y maquilladas, precisamente presentados por PDVSA y los responsables de sus operaciones internacionales para ocultar la realidad a su accionista, la Nación venezolana.

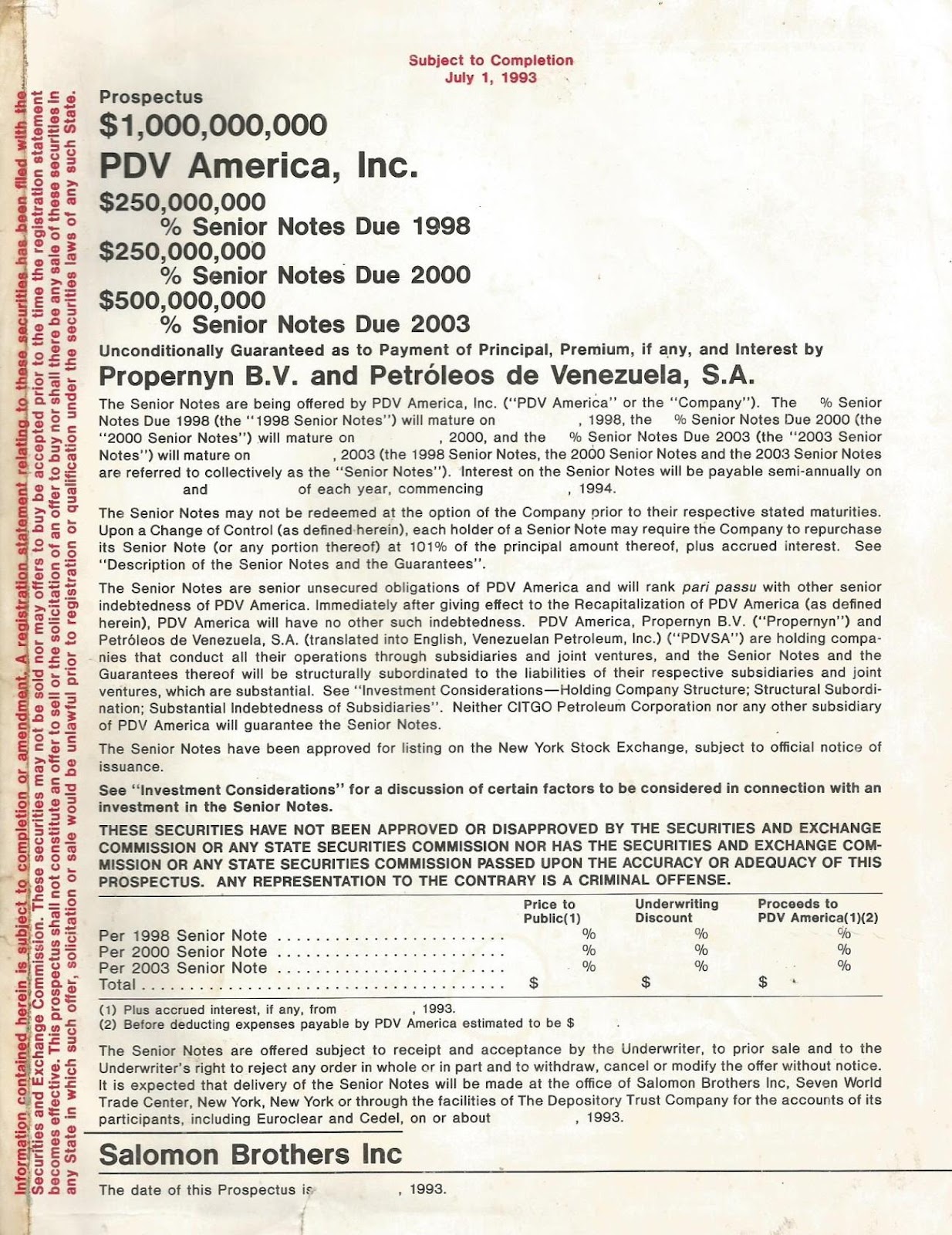

Al concluir su redacción, y estando el libro ya en proceso de edición, llegó a mis manos el prospecto publicado el 1º de julio de 1993 por Salomon Brothers Inc., cuya portada inserto de seguidas:

Este prospecto de endeudamiento mil millonario fue la primera información completa sobre los reales reales resultados de las operaciones internacionales de PDVSA de la que pude disponer entonces y hube de insertar un apéndice, que llamé OTROS , para presentar una reseña de su contenido y una tabla resumen del período 1988-1992:

Aquí aparece prístino el motivo de nuestras denuncias, -las de Francisco Mieres, Gastón Parra Luzardo y mías, siendo yo entonces antiguo discípulo de ambos.

Compárense simplemente las dos primeras lineas del cuadro anterior, Ingreso Bruto y Costo de ventas y gastos operativos, entre sí y con las dos útimas, Ingreso bruto unitario e Ingreso neto unitario. Y para macerar el amargo sabor de la verdad pueden revisarse las líneas que contienen las relaciones porcentuales. Sobran las palabras.

Comentaba en ese tiempo algo a lo que me referiré más adelante respecto a los resultados 2012-2016 y que se ha convertido en un arte exquisito de PDVSA para eludir la presentación descarnada de la realidad: la consolidación de cifras.

A partir de 1989, PDVSA presenta sus estados financieros de manera consolidada, incluyendo en ellos, tanto los resultados de sus operaciones dentro y desde Venezuela, como los obtenidos en sus filiales en el extranjero –un escalón más de agregación para esconder resultados parciales comprometedores-. De tal manera que los 9.469 millones de dólares de ingresos brutos de las actividades en el exterior en 1992 forman parte de los 20.820 millones de dólares de ingresos por ventas netas de petróleo crudo y sus derivados que se presentan en el informe anual de actividades para ese mismo año. Igualmente, los 9.157 millones de costos externos alimentan el monto global de costos operativos de PDVSA, 13.231 millones de dólares, donde juegan un papel destacado los 6.430 millones de dólares por concepto de compra de crudos y productos en el exterior (cifra cuya magnitud se puede apreciar, si consideramos que CITGO es el mayor comprador individual de crudos mexicanos) Loc. Cit. Pág- 183.

Sólo las estrictas leyes del mercado financiero norteamericano obligaron a Salomon Brothers a publicar ese prospecto revelador.

Para la fecha, julio de 1993, la estructura organizativa de PDVSA y sus filiales era registrada en el referido prospecto con el siguiente gráfico.

Físicamente, desde entonces, los negocios internacionales de PDVSA, implantados en América y Europa se presentaban gloriosamente en el mapamundi, tal como en éste gráfico de 2005, en donde se muetra la capacidad refinadora de 4,1 millones de barriles diarios que se requeriría al salirnos de la OPEP :

CITGO es el nombre del actual residuo pírrico de ese megaplán meritocrático para eludir lo que el gobierno se coge, "the government take" en el lenguaje corporativo internacional. Es decir, para minimizar la participación fiscal, auténtico resultado nacional de las actividades petroleras en el país. Así lo constataba el comisario de PDVSA en 1999:

‘...cabe destacar que el precio de venta de crudo inferior al precio de mercado, significa una transferencia al fisco norteamericano según el siguiente detalle: incrementa las ganancias de CITGO en 210 millones de dólares, con un efecto de impuesto [norteamericano, n.n.] estimado a la tasa nominal de 71 millones de dólares y disminuye las ganancias de PDVSA en 210 millones de dólares, lo cual representa una disminución nominal de impuesto sobre la renta venezolano de 142 millones.’

Según la historia oficial, la marca CITGO fue creada en 1965 por Cities Service Company, empresa comprada por Occidental Petroleum en 1982, a la cual CITGO fue incorporada como una subsidiaria de refinación, comercialización y transporte en la primavera de 1983. Fue comprada posteriormente por la Corporación Southland quien, amenazada de quiebra por los márgenes negativos en el negocio de la refinación que imperaban en esos años, vendió como ganga y en artículo mortis, el 50% al Estado venezolano en 1986 y luego, ya quebrada, el otro 50% en el año 1990, pese a la reticencia expresa del Presidente Carlos Andrés Pérez, quien exigió que esa porción fuera nuevamente vendida, dados los riesgos para la República de poseer el 100 por ciento de los restos de una bancarrota. Sin embargo, y tal como reseñaba la revista Petroleum Economist en su momento, "los defensores intransigentes de la internacionalización creen que pueden retrasar el pedido de Pérez hasta que deje el cargo en poco más de un año"

¡Y efectivamente así sucedió, incluso antes, cuando Pérez fue defenestrado por el Congreso Nacional!

Así pues, en 1990, nació la posesión venezolana del 100% de CITGO.

Las prevenciones del Presidente Pérez se están materializando ahora, cuando los acreedores de la República levantan la tesis del "alter ego", para cobrarse a la brava, capturando un patrimonio nacional desguarnecido, fuera del ámbito territorial soberano y del amparo de los poderes públicos nacionales.

Un patrimonio muy valioso hoy, tasado en varios miles de millones de dólares, -quince mil millones fue una estimación comentada recientemente- pero que es el menguado resultado de desangrar al país en múltiplos de esa cantidad para beneficio privado de empresas extranjeras, de sus pícaros promotores criollos que hoy disfrutan del resultado de sus andanzas... y del fisco norteamericano.

Ahora es pertinente referir que mi posición sobre la materia in comento, sostenida desde el inicio del proceso de adquisición de refinerías en el exterior, en 1983, ha sido luego fundamentada extensamente por otros investigadores del tema, en particular por el ya citado Juan Carlos Boué

Posteriormente, en el informe sobre la gestión de PDVSA en su política de "apertura", aprobado unánimemente por la Asamblea Nacional en 2006, se reproducen aspectos indignantes de las circunstancias que referíamos antes, no siendo el menor de ellos el monto de los pagos al impuesto sobre la renta norteamericano, declarados a partir de ganancias inexistentes y producto de los descuentos otorgados por PDVSA a sus filales:

La plenaria de la AN aprobó, por unanimidad, el informe de la Comisión Especial designada para investigar la apertura petrolera, ente legislativo, presidido por el diputado Rodrigo Cabezas (Independiente/Zulia), declarando la responsabilidad política de todos los funcionarios que formularon, celebraron y ejecutaron los convenios operativos, las asociaciones estratégicas y los negocios de internacionalización durante las décadas de los 80 y 90, particularmente a la Directiva de Pdvsa (1994-1999) presidida por Luis Giusti

El siguiente gráfico, con cifras de los informes financieros de PDVSA entre 1998 y 2001, deja claro el verdadero carácter del negocio de la internacionalización: ruinoso para el país pero jugoso para los participantes privados.

Obsérvese allí el último de esos años:

26.927 millones de dólares en ingresos por ventas, que generan 638 millones de ganancias ficticias, financiadas por 938 millones de descuentos sobre el precio del petróleo venezolano enviado a ese destino. Por su parte, el accionista, la República de Venezuela, tuvo que invertir en ese año otros 517 millones de dólares en sus afiliadas-chatarra para mantenerlas en operación.

Uno de los puntos controversiales de la movida internacionalizadora fue su presentación como una "alternativa frente a la OPEP", sostenida abiertamente en su momento por el Presidente Rafael Caldera: La posibilidad de aumentar la producción sin estar comprometidos a cuotas, cuando nos liberáramos de esa odiosa organización.

En "previsión" de esa salida de la OPEP se adquirieron posteriormente las capacidades de refinación mostradas en el gráfico de 2005, ya inserto, las cuales desbordaban las posibilidades de suministro desde Venezuela y que, desde un principio y hasta hoy en día han tenido que ser abastecidas por crudos mexicanos, árabes, canadienses, rusos y norteamericanos.

El porcentaje de esas compras dentro de los costos consolidados de PDVSA es una evidencia clara del carácter ruinoso de ese emprendimiento:

Allí puede observarse como, a partir de 1989, el costo de adquisición de crudos en el exterior se cuadruplicó, al elevarse a un 40,4% de los costos consolidados netos, desde el 9,5% registrado el año anterior. También se observa que ese porcentaje siguió escalando niveles superiores desde entonces hasta nuestros días, superando el 60% en 2005, 2006 y 2012.

Consecuentemente con esa evolución, desde 1989 se produjo un salto en los costos globales y una caída violenta de la participación fiscal que, tal como se observa en el siguiente gráfico, no ha cesado de caer, hasta llegar en 2016 a un escuálido 13,17% de los ingresos totales.

¿Pueden estos resultados informarnos por qué hemos comenzado a dejar de ser un país rentista en contra de nuestra voluntad?

Treinta y cinco años después del inicio de este ruinoso programa, las 19 refinerías y otros activos que llegó a adquirir PDVSA en el exterior han quedado reducidos a las tres refinerías de CITGO y su sistema de oleoductos y estaciones de servicio "embanderadas" con esa marca, la Refinería de Curazao cuyo arrendamiento concluye el próximo año y algunos tanques herrumbrosos en las otras tres Antillas Holandesas (Aruba, Bonaire y San Eustaquio)

Sobre ese patrimonio relativamente valioso, pero de sangriento origen, como ya mencioné, se ciernen voraces los acreedores de la República, quienes ven allí la posibilidad cierta de cobro a un deudor maula.

Las referencias históricas hechas anteriormente están motivadas, precisamente por los recientes intentos de los acreedores de la República de cobrarse, a la brava, con patrimonios de ésta ubicados fuera de su jurisdicción y soberanía.

Como a la oportunidad la pintan calva, así la vieron Conoco-Phillips y Cristallex, las cuales, para desconocer como personas jurídicas y patrimonios diferenciados a las compañías anónimas y corporaciones registradas por PDVSA en las Antillas Holandesas y en los Estados Unidos, adujeron que esas compañías son 100% propiedad de la República de Venezuela, su "alter ego", de donde podrían legítimamente rebanar sus respectivas acreencias contra aquélla.

Así, Conoco-Phillips, empresa norteamericana, busca su pago en las Antillas Holandesas y Cristallex, empresa minera canadiense va contra los activos de CITGO en los Estados Unidos.

Tales intentos, aun partiendo de decisiones arbitrales o de tribunales locales, constituyen una negación perversa del fundamento legal establecido, tanto en el derecho romano, como en la "common law", en el que se basa, universalmente, la constitución de compañías anónimas y de responsabilidad limitada, con personalidad jurídica y patrimonios propios y distintos de los de sus accionistas, así estos detenten el 100 por ciento del capital suscrito.

Las causas por las cuales esa separación de patrimonios pueda ser desconocida, levantando "el velo corporativo", están perfectamente tipificadas, vinculadas a la comisión de actividades delictivas, fraudulentas, bancarrota, narcotráfico, etc., ninguna de las cuales puede ser aducida en estos dos casos.

Pero dejemos a los abogados de la República que sustenten, en sus apelaciones, los argumentos contrarios a esas pretensiones.

Lo que creo pertinente destacar aquí, es la paradoja de que estas personas jurídicas distintas de las decenas de compañías anónimas constituidas por PDVSA en el exterior durante los años 80 y 90 del siglo pasado, se constituyeron, dentro del plan de la apertura y la internacionalización, precisamente para eludir las obligaciones fiscales de esa empresa con la Nación venezolana.

Se construyó así un complicado entramado de diques para represar en el exterior ingresos que de otra forma vendrían a alimentar el "gasto estatal improductivo".

El esquema "simplificado" anterior, que sólo se refiere a CITGO, es apenas una parte un bosque de filiales que presenta el "Petróleos de Venezuela, S.A. Organizational Chart", actualizado al 2 de septiembre de 2002 por la Dirección Ejecutiva de Finanzas de PDVSA, ilegible a menos que sea en una pantalla de 4 metros por 3, pero que dentro del cual se pueden contar, por sus colores distintivos, 57 casillas de "holding companies" y filiales ubicadas en los Estados Unidos, 20 en el Caribe y 10 en Europa.

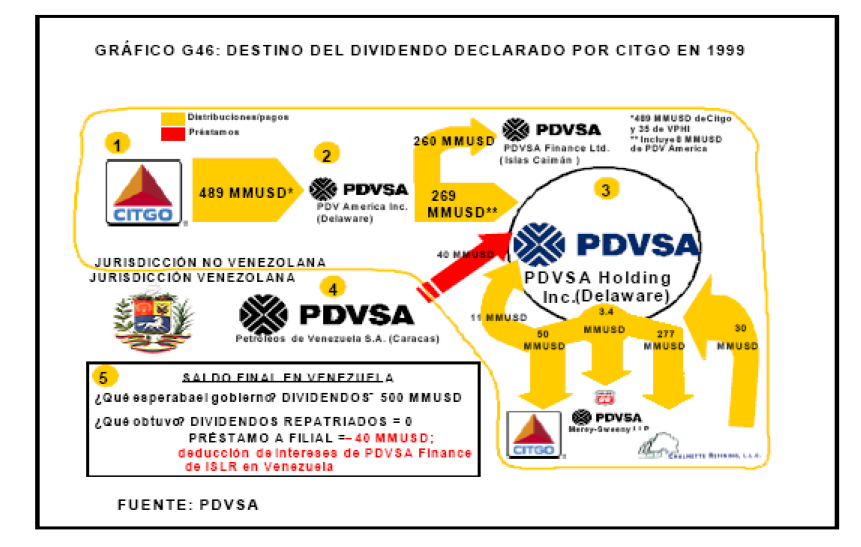

¿Y cómo funcionó ese esquema de retención en el extranjero del ingreso petrolero nacional?

Nos lo explica el siguiente gráfico de flujos, también originado en PDVSA, el cual contiene el desarrollo de una declaración de dividendos de CITGO para su accionista en 1999:

-

PDVSA exige a su filial CITGO que declare dividendos por 500 millones de dólares.

-

CITGO remite 489 millones de dólares a PDV América Inc. (Delaware)

-

PDV América envía 260 millones de dólares a PDVSA Finance Ltd. en Islas Caimán y 269 millones a PDVSA Holding Inc.

-

PDVSA Holding, a su vez, se autoasigna 11 millones de dólares y distribuye 50 millones que retorna a CITGO, 3,4 millones que asigna a PDVSA Merey Sweeny y 277 millones que asigna a Chalmette Refining, la cual a su vez devuelve 30 millones a PDVSA Holding.

-

El resultado final fue que Petróleo de Venezuela S.A., Caracas, tuvo que asignar 40 millones de dólares a PDVSA Holding como deducción de intereses de PDVSA Finance de impuesto sobre la renta en Venezuela.

Esta incidencia de 1999 se repite en las sombras, a espaldas de sus 30 millones de desinformados accionistas, en cada escaramuza del fisco nacional para de obtener mayor participación en los negocios de sus empresas en el exterior.

Muestra de todo lo referido hasta ahora son los Estados de Resultados del sector internacional de PDVSA de los últimos años disponibles 2012-2016 , a cuyo análisis dedicaré los siguientes párrafos.

Allí se puede constatar que no es gratuito el califícativo de "pírricos" que machaconamente he atribuido a los índices de rendimiento de ese emprendimiento de la gerencia profesional de PDVSA, en tanto que, aún hoy, a pesar de haber salido, en los últimos años, de las más ruinosas de esas instalaciones adquiridas desde 1983, se registran ganancias mínimas antes de impuestos y pérdidas netas luego de estos, en 4 de los 5 años considerados.

Estos datos, agregados a todos los revelados previamente, desde el inicio del programa internacionalizador, nos permiten inferir, con absoluta certeza, que los costos de adquisición, mantenimiento, refacción y modernización de chatarras, como eran las que hoy son valiosas filiales norteamericanas de PDV América, nunca han sido, ni serán, recuperados por la Nación. Todo ello sin mencionar el balance negativo de los ya liquidados activos refineros poseídos por Propernyn B.V. - PDV Holding en Alemania, Suecia, Bélgica y el Reino Unido.

Las cifras que se transcriben, corresponden a las del "Sector Internacional" de PDVSA en donde se presentan los resultados de CITGO y los otros negocios internacionales.

Estos deliberadamente confusos y contradictorios "Estados de Resultados del Sector Internacional", son el producto de "consolidaciones, eliminaciones y reclasificaciones" para obtener el "Consolidado Mundial" de Resultados de PDVSA, ameritan una auditoría contable independiente y explícita, que aclare las circunstancias que allí se evidencian: un "Sector" que registra las ya referidas pérdidas netas y cancela Impuesto Sobre la Renta venezolano de menos del 1% de los ingresos totales en tres de esos cinco años y no alcanza al 2% en los restantes, que la compra de crudo y productos es en promedio el 90% de sus costos, sin determinarse cuánto de esas compras son suministros desde Venezuela, y si, como en el pasado aperturista se otorgan descuentos para ocultar pérdidas netas, y cuántas son, por otro lado, compras de crudo extranjero.

Para muestra, un botón:

Respecto a los registros históricos de esta "joya de la corona" de PDVSA, como la califican algunos medios, reproduje antes el resultado de las investigaciones de la Asamblea Nacional en 2006, donde se revelan descuentos de hasta 2,5 dólares el barril en los crudo enviados a las distintas filiales existentes hasta entonces.

Se sabe que PDVSA -a falta de los inviables "mejoradores" planificados para generar 4 millones de barriles diarios antes de 2019- compra crudos livianos argelinos y rusos, amén de naftas norteamericanas, para mezclar con crudos extrapesados de su "producción temprana" y obtener el "Merey 16º", igualmente se sabe que desde los años 80, las filiales norteamericanas de PDV America compran crudos mexicanos, canadienses y árabes para completar su dieta refinera en Estados Unidos y ahora, nos llega la noticia de que PDVSA está comprando, por primera vez desde 2003, crudo estadounidense Light Louisiana Sweet, para el mismo propósito de obtención del Merey… en Curazao. https://blogs.platts.com/2018/11/27/loop-gulf-crude-exports-venezuela/ : Un millón de barriles en las últimas seis semanas.

Y una última e inocente pregunta ¿Cómo se contabilizan los 500 mil dólares aportados por CITGO para el acto de investidura de Donald Trump?

https://www.bbc.com/mundo/noticias-america-latina-39647952

Se trata del cumplimiento del deber patriótico de una empresa norteamericana, (con el mismo monto de aporte que Exxon-Mobil y J.P. Morgan), la compañía anónima CITGO Inc. Delaware, que paga impuestos norteamericanos y declara pérdidas a sus desguarnecidos accionistas venezolanos.

CITGO ¿alter ego de la República de Venezuela? ¿Será Donald Trump un Presidente tan malagradecido? ¿Permitirá que una empresa canadiense ¡válgame Dios! provoque la bancarrota de una empresa que cumple puntillosamente con las obligaciones que le impone su condición "americana"? In God we trust!!

cmp 2/1/2019

Adendum:

Por referirse a otras facetas del tema que me permiten sustentar lo expuesto, reproduzco de seguidas un artículo de 1999, inserto en el ya citado, "Nacionalismo Petrolero…"

CITGO Y LA DE DOBLE TRIBUTACIÓN

El Tratado sobre la Doble Tributación

y su "justificación" CITGO

Uno de los últimos actos del gobierno anterior, el pasado mes de enero, fue la firma de un tratado con los Estados Unidos para evitar la doble tributación. El intenso y poderoso "lobby" que precedió a la suscripción de ese acuerdo apenas trascendió a la opinión pública, pero alcanzó momentos culminantes durante la visita que hiciera a nuestro país el presidente estadounidense, Bill Clinton.

En esa oportunidad, uno de los voceros de la conveniencia para nuestro país de la firma urgente de semejante tratado fue el Embajador de Venezuela en los Estados Unidos, a cuyos argumentos hube de referirme críticamente en una carta enviada a "El Nacional", porque el diplomático fundamentaba su posición en los grandes beneficios que dicho acuerdo significaba para la Citgo, filial norteamericana de PDVSA. La gigantesca desproporción entre las magnitudes de las operaciones de los capitales estadounidenses en Venezuela y las de CITGO es tal, que equivale a comparar un elefante con una hormiga. Si no fuera algo tan serio, por sus graves implicaciones económicas y políticas, parecería cosa de chiste.

Respeto mucho la especificidad del conocimiento y, aunque el asunto me huele mal, debo dejar el aspecto tributario en manos de los especialistas en la materia. Algunas claves importantes en ese sentido las da el Dr. Humberto D´Ascoli, ex consultor jurídico del Seniat en entrevista concedida al diario El Nacional el pasado 29 de marzo (pág. E-2): "Imponer la renta mundial al ISLR solo beneficia a países industrializados".

Ahora, cuando se plantea nuevamente el asunto, ya suscrito el acuerdo por el gobierno anterior, entre gallos y medianoche y a pesar de las objeciones de la Comisión de Política Exterior del Senado y el Ministerio de Relaciones Exteriores de la época, vuelven a aparecer como estandarte justificador los grandes beneficios que obtendrá CITGO.

Y aquí si tengo alguna cosas que decir, muchas de ellas ya referidas en otros contextos:

En primer lugar y de una buena vez: Según cifras de resultados que han llegado a mis manos desde hace años, procedentes de la propia empresa estatal, las ganancias registradas por CITGO surgen de una transferencia de ingresos de las operadoras de PDVSA, por la vía del descuento en los suministros del crudo para aquella filial refinadora y vendedora de derivados en el mercado estadounidense.

Cada vez que he mencionado públicamente estas circunstancias, desde el IV Congreso Venezolano del Petróleo, donde las presenté en una ponencia, se me responde que CITGO no existe para dar ganancias, sino para garantizar el mercado, y que los descuentos son el costo de mantener esos mercados.

Tal es la lógica expansiva, que no para mientes en incrementar el costo del barril colocado, con tal de colocar el barril. No importa que caiga la participación fiscal unitaria: habrá mayores volúmenes colocados, mayores operaciones de producción, mas negocio para el sector privado conexo e internacional y, en algún momento en el lejano futuro, se compensarán las cargas y el fisco volverá a obtener cantidades considerables de ingresos.

Pero si se reconoce que ello es así, si no existen realmente las supuestas ganancias, ¿cómo argüir ahora que el Tratado para evitar la doble tributación con los Estados Unidos se justifica por los beneficios de CITGO?