Desde su nacimiento PDVSA fue duramente golpeada por una sustancial caída en sus ingresos, deterioro de la producción e innumerables casos de corrupción. Los sucesores coexistieron con una inercia operativa proveniente de las manos de las transnacionales, cuyo impulso transitorio no supieron sostener. Fue necesario poco menos de un lustro desde 1976, para que comenzaran a aparecer enfrentamientos internos y múltiples casos de corrupción.

Esa PDVSA naciente acusaba una severa caída de producción desde 3.06 MMBD en 1974 @ 1.75 MMBD en 1985, un desplome neto de cerca de 1.300.000 B/D sostenido por más de 11 años. Coincidimos en que durante la "pre-nacionalización" la industria estaba en modo de desinversión, pero una vez revertida continuó dicha caída, ya que entre 1976 y 1985 la producción acumuló una pérdida de más de 600.000 B/D en medio del alza galopante del barril y a pesar de que el nivel de inversión se multiplicó por 10 al superar los $5.500 millones en dicho periodo, marcando una erogación-promedio-anual-improductiva en exceso a $550 millones desde su inserción como empresa estatal; es decir unos $2.500 millones anuales en términos reales. Esos malos manejos de manos de los que hoy arengan como salvadores, "opinadores" y expertos tuvieron sus consecuencias adversas sobre la crisis iniciada en 1983 y la caída de la 4ta república en 1998 [https://www.aporrea.org/energia/a279932.html].

DESGRACIA AD HOC:

Muchos "mitócratas" se han frotado las manos con un eventual retorno a sus andanzas de manos del hoy alicaído Guaidó y su ya entredicho clan. El grupo autodenominado "ad hoc" ha generado en muy corto tiempo torpeza y peores resultados, caracterizado por fatuas decisiones que a la postre han dejado un sabor a inexperiencia a su paso por Citgo, llevándola a acumular una perdida superior a $500.000.000 durante 2019 comparada contra la gestión 2018, mientras que Monómeros acusa un déficit que podría superar los $70.000.000.

En el caso de Citgo, aparte del cuestionable hecho de haber confiscado con el apoyo de factores extranjeros un bien de la nación Venezolana con la excusa de rescatarlo de las "garras de Maduro", han puesto a dicha empresa en grave riesgo de ser servida en bandeja de plata a capitales de rapiña, a la espera de adueñarse de ella por centavos y con la "conchupancia" de al menos dos de los que hoy fungen como parte de esa directiva, quienes han poseído y poseen fuertes conexiones con dichos capitales. Mientras tanto en Monómeros, parte de su directiva de facto ha sido también señalada de corrupción y nexos con el bajo mundo. En fin, un entramado de corrupción [https://www.youtube.com/watch?v=kivsD8_3O5w] que nada tiene que criticar, ni envidiar a lo que han venido endilgando al gobierno de turno.

EL MAL GENERAL:

Mientras de un lado la oposición y sus expertos hacen esguace con los activos de Venezuela en el exterior, en Venezuela Quevedo y su clan destrozan la producción y la capacidad de procesamiento aguas debajo de PDVSA. Como habíamos advertido en anterior artículo, la implementación del IMO2020 es otra espada de Damocles para Quevedo, quien recién esta semana ha reaccionado cambiando la fórmula de precios particularmente de segregaciones pesado/extrapesado (X/Xp), regionalizándolas y deslindándolas del combustóleo. Sin embargo sostiene como proveedor de marcador a Platts.

Dado que hoy por hoy la producción criolla contiene entre 55% y 57% de X/Xp y dado que su principal mercado yace en Asia, nuestra industria se verá forzada a otorgar mayores descuentos que podrían colocar dicho crudo hacia un valor cercano a $46 pb durante 2020 (a menos que escale el conflicto Irán-EEUU), lo cual considerando costos de producción, participación y transporte lo colocaría muy cerca de su "breakeven"

Por otro lado y como habíamos advertido [https://www.spglobal.com/platts/en/market-insights/latest-news/oil/122419-commodities-2020-analysts-doubt-venezuelas-ability-to-boost-crude-production-in-2020], la acumulación de inventarios le ha dado un respiro transitorio a PDVSA, que se ha traducido en un aumento en las exportaciones, mimetizado como aumento en la producción, que no lo es tal. Dicho espejismo podría durar hasta finales de febrero, a menos que ocurra un hecho inesperado que suavice las sanciones. De lo contrario, los cuellos de botella continuaran siendo impedimento para la normal evacuación de producción desde el campo, repercutiendo esto a su vez en cierre selectivo de producción.

Dada la eventual pérdida de capacidad de almacenamiento en Curazao y Aruba de manos del clan Guaidó, la industria se expone a un menor volumen disponible para reposar su producción y por ende a ciclos de cierre de producción más agudos. Todo esto dificulta la oferta de Quevedo de lograr 1.000.000 B/D de producción para 2020. La única alternativa podría provenir de una confrontación militar en MENA, de un acuerdo político o de la venta o entrega accionaria de las empresas mixtas, particularmente hacia intereses Rusos.

POTENCIAL DE PDVSA:

Por la cadena de eventos que se han venido sucediendo, no existe la menor duda que a PDVSA la infiltraron desde 2005. La pésima situación actual es sin temor a errar derivada de:

- El efecto de la expansión de producción de lutitas iniciado en 2005 y que desemboco en la abrupta caída del barril en 2014.

- La gestión de Ramírez/Del Pino que conllevó al deterioro de producción proveniente de campos tradicionales y el desastre de Amuay en 2012, que desapareció en un solo día el 40% de la capacidad de refinación instalada y que deformo para siempre la flexibilidad operativa y de mercados al abandonar producción convencional.

- Las sanciones impuestas desde 2015 tejidas con la anuencia de seudo Venezolanos agrupados en la oposición, que han significado una pérdida patrimonial superior a los $140.000 millones y causado un daño aún más severo en la operatividad de PDVSA, al impedir acceso a bienes, recursos, componentes y normal flujo de capitales.

- la fallida gestión de M. Quevedo y su clan; la más nefasta en la historia de PDVSA desde su fundación.

No es que se desconozca que Quevedo la ha tenido difícil, particularmente durante 2019. Pero no es menos cierto que apenas días después que puso su "sentadero" en el Ph de PDVSA comenzó una nueva fase de destrucción. Entre octubre’2017 y Diciembre’2018 se dejaron de producir 711.000 B/D, la importación de crudo y refinados pasó de 37.000 B/D a 188.000 B/D exacerbando el gasto y el procesamiento aguas abajo cayó de 48% a menos de 22%.

Es evidente el desmadre que hoy enfrenta la industria en toda su cadena de valor más allá del efecto de las sanciones. No existe un plan de acción coherente, ni un portafolio de negocios conocido. La incidencia en ofensas al medio ambiente es recurrente. La desorganización interna y la improvisación son inéditas. La ausencia de voceros calificados es innegable.

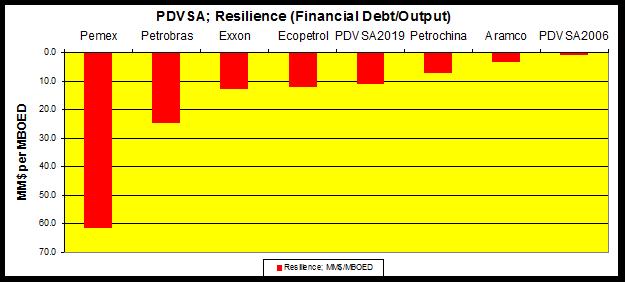

Pero no todo es malo y aun así la capacidad de resiliencia de PDVSA es asombrosa; aun en la condición de destrucción actual. A condiciones de 2006 nuestra industria estaba mejor posicionada que Pemex, Petrobras, Exxon, Petrochina e incluso Aramco en términos de capacidad de endeudamiento e ingresos netos como proporción al barril producido.

Para 2019 la historia es diferente. Sin embargo, mientras hoy Pemex debe el 86% de sus activos y Petrobras el 35%, PDVSA adeuda menos del 9%. Está mejor posicionada que Pemex, Petrobras y Exxon "desde el punto de vista de potencial de endeudamiento", más no de ingresos; menos de ganancias claro está, ya que apenas posee flujo de caja, apenas produce y el gasto es excesivo. Pero ello no desdice lo anterior.

PDVSA posee reservas, capacidad de endeudamiento y otros mecanismos para hacer frente a esa y cualquier otra coyuntura. Solo hace falta entre su directiva la visión y el conocimiento, en el gobierno la voluntad política y la sindéresis, y en la sociedad, la conciencia y el civilismo.