Durante el 2013 la avalancha de liquidez resultante de la flexibilización cuantitativa de la FED permitió a las lógicas del mundo de ayer despertarse: deuda, burbujas, globalización, financiarización... Pero bastó una leve disminución de los importes astronómicos inyectados mensualmente por el banco central estadounidense para que la crisis galopante, enterrada bajo estos torrentes de liquidez, reemprenda su dinámica. Como era de esperar, el método de «resolver» la crisis intensificando los excesos que la causaron es ineficaz y provoca, por contrario, una crisis al cuadrado. A pesar de todo, se puede encontrar una ventaja real: permite ganar tiempo que todo el mundo utiliza de la mejor manera posible.

A lo largo del año 2014, nuevamente asistiremos al despliegue «normal» de la crisis sistémica global, importante fase de transición entre dos sistemas de organización mundial. Comienza a verse claramente la crisis histórica que va mucho más allá de una crisis económica y financiera. Es por eso que junto a los graves peligros que asechan a los mercados bursátiles, los bancos, los inmuebles y la economía en general, la agenda también incluye el aumento de la indignación, furor popular y del rechazo de los sistemas políticos actuales, la intensificación de las tensiones geopolíticas y el repliegue de los bloques sobre sí mismos.

La cadena de distribución de esta reactivación de la crisis está impulsada en primer lugar por el taper (reducción del programa de flexibilización cuantitativa de la FED) que inmediatamente afectó a las monedas emergentes. Además del impacto nefasto que esto tiene sobre la economía mundial, nuestro equipo anticipa que estos choques van a provocar un efecto bumerang sobre Estados Unidos que finalmente desbloqueará el engranaje de la devaluación masiva del dólar, desestabilizando lo que resta del antiguo sistema del cual es su pilar.

Plan del artículo completo:

1. EL ERROR DE CÁLCULO DEL TAPER

2. FIN DE LAS LÓGICAS DEL PASADO

3. ¿HACER SALTAR LA BANCA?

4. LA INDIGNACIÓN POPULAR

Presentamos en este comunicado público un fragmento del capítulo 1.

A lo largo del año 2014, nuevamente asistiremos al despliegue «normal» de la crisis sistémica global, importante fase de transición entre dos sistemas de organización mundial. Comienza a verse claramente la crisis histórica que va mucho más allá de una crisis económica y financiera. Es por eso que junto a los graves peligros que asechan a los mercados bursátiles, los bancos, los inmuebles y la economía en general, la agenda también incluye el aumento de la indignación, furor popular y del rechazo de los sistemas políticos actuales, la intensificación de las tensiones geopolíticas y el repliegue de los bloques sobre sí mismos.

La cadena de distribución de esta reactivación de la crisis está impulsada en primer lugar por el taper (reducción del programa de flexibilización cuantitativa de la FED) que inmediatamente afectó a las monedas emergentes. Además del impacto nefasto que esto tiene sobre la economía mundial, nuestro equipo anticipa que estos choques van a provocar un efecto bumerang sobre Estados Unidos que finalmente desbloqueará el engranaje de la devaluación masiva del dólar, desestabilizando lo que resta del antiguo sistema del cual es su pilar.

Plan del artículo completo:

1. EL ERROR DE CÁLCULO DEL TAPER

2. FIN DE LAS LÓGICAS DEL PASADO

3. ¿HACER SALTAR LA BANCA?

4. LA INDIGNACIÓN POPULAR

Presentamos en este comunicado público un fragmento del capítulo 1.

EL ERROR DE CÁLCULO DEL TAPER

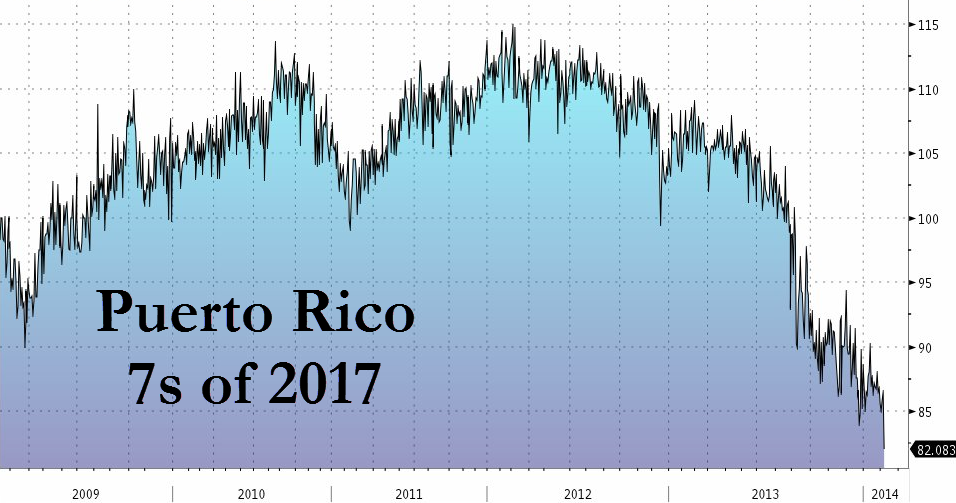

Detrás de la decisión de la FED de terminar gradualmente con su programa de flexibilidad cuantitativa (1) se esconden varias realidades. La primera es su evidentemente ineficacia para la economía real y, sobre todo, los riesgos cada vez mayores que está provocando al generar burbujas y diversas adicciones que distorsionan cualquier posibilidad de aprehender la realidad. La segunda se debe probablemente al deseo de «mostrar» que la situación mejora y que la FED se puede retirar sin riesgo. La tercera es menos confesable: consciente de la adicción creada en 2013 a la liquidez de la FED en los países emergentes, su anuncio no podría dejar de hacerlos tambalear. Ahora son los titulares de primera plana de la prensa de negocios, mientras que la situación estadounidense pasa a segundo plano. ¿Quién recuerda en efecto que Puerto Rico está por explotar (2) (como lo anticipó en GEAB n°77) o que Chicago no sale de sus deudas (3), o que los cupones para alimentos (foodstamps), pilar de la asistencia social estadounidense, continúan siendo recortados (4) cuando cada vez más familias dependen de ellos o, finalmente, que la pobreza infantil alcanza niveles difícilmente imaginables en países supuestamente desarrollados (5)?

Bonos de Puerto Rico con vencimiento 2017. Fuente : ZeroHedge.

Sin embargo (disculpándonos por la ligereza de recurrir a una publicidad que se hizo famosa) hay segundo efecto KissCool. Para verlo, debemos pasar por alto todo y volver a lo fundamental con riesgo de simplificar una situación mundial que verdaderamente actualmente nadie comprende.

La flexibilización cuantitativa tuvo por consecuencia una superabundancia de liquidez en los mercados financieros que invirtieron este dinero donde las verdaderas dinámicas productivas proporcionaban oportunidades de inversiones y fructificación: en los países emergentes. Es totalmente evidente que esta inundación de dinero fácil sostuvo de manera artificial el crecimiento de estos países, que habría sido menor en estos tiempos de crisis. Peor aún, en 2013, esto provocó una reactivación de las lógicas del mundo de ayer, en el cual el dinero era utilizado sólo para pedir más dinero prestado, con el programa de re-financiamiento, re-endeudamiento, re-adicción al dólar, re-enmarañado del planeta, la re-globalización desenfrenada que ignora los intereses de las poblaciones (por ejemplo, oxigenando a las fastidiosas negociaciones de los tratados de libre comercio transpacífico TPP y transatlántico TTIP), etc.

Esta absorción de dólares por los países que sólo tienen un crecimiento suficiente para poder utilizarlos explica en gran parte el hecho que el dólar no se haya devaluado o que no haya inflación en Estados Unidos a pesar de la política de FED: la devaluación que debería haber acompañado a la creación de dinero, habría sido absorbida por el dinamismo económico del resto del planeta.

Pero algo ocurrió para que la FED ya no pudiera continuar. Probablemente el hecho que para que produzca algún efecto en la economía estadounidense las cantidades de dinero creado deberían aumentar constantemente, lo que cada vez es más resistido por los círculos de la Reserva Federal. Quedarse en el mismo nivel de 85 millardos de dólares mensuales, ya correspondía de hecho a una reducción. En tal caso, dejarlo que se degrade e intentar salir de la trampa.

Desde principios de enero, la FED redujo 10 millardos de dólares el ritmo mensual de sus compras, nuevamente en 10 millardos a principios de febrero, ahora compra 30 millardos de títulos hipotecarios y 35 millardos de bonos del tesoro al mes. Ahora bien, esta reducción significa que es un cuarto de la « ayuda » indirecta a los países emergentes desapareció… es lógico pues que la actividad económica de estos países baje, y por consiguiente se vea afectada su moneda. (6)

La flexibilización cuantitativa tuvo por consecuencia una superabundancia de liquidez en los mercados financieros que invirtieron este dinero donde las verdaderas dinámicas productivas proporcionaban oportunidades de inversiones y fructificación: en los países emergentes. Es totalmente evidente que esta inundación de dinero fácil sostuvo de manera artificial el crecimiento de estos países, que habría sido menor en estos tiempos de crisis. Peor aún, en 2013, esto provocó una reactivación de las lógicas del mundo de ayer, en el cual el dinero era utilizado sólo para pedir más dinero prestado, con el programa de re-financiamiento, re-endeudamiento, re-adicción al dólar, re-enmarañado del planeta, la re-globalización desenfrenada que ignora los intereses de las poblaciones (por ejemplo, oxigenando a las fastidiosas negociaciones de los tratados de libre comercio transpacífico TPP y transatlántico TTIP), etc.

Esta absorción de dólares por los países que sólo tienen un crecimiento suficiente para poder utilizarlos explica en gran parte el hecho que el dólar no se haya devaluado o que no haya inflación en Estados Unidos a pesar de la política de FED: la devaluación que debería haber acompañado a la creación de dinero, habría sido absorbida por el dinamismo económico del resto del planeta.

Pero algo ocurrió para que la FED ya no pudiera continuar. Probablemente el hecho que para que produzca algún efecto en la economía estadounidense las cantidades de dinero creado deberían aumentar constantemente, lo que cada vez es más resistido por los círculos de la Reserva Federal. Quedarse en el mismo nivel de 85 millardos de dólares mensuales, ya correspondía de hecho a una reducción. En tal caso, dejarlo que se degrade e intentar salir de la trampa.

Desde principios de enero, la FED redujo 10 millardos de dólares el ritmo mensual de sus compras, nuevamente en 10 millardos a principios de febrero, ahora compra 30 millardos de títulos hipotecarios y 35 millardos de bonos del tesoro al mes. Ahora bien, esta reducción significa que es un cuarto de la « ayuda » indirecta a los países emergentes desapareció… es lógico pues que la actividad económica de estos países baje, y por consiguiente se vea afectada su moneda. (6)

Cantidad de liras turcas por dólar (USD / TRY), noviembre de 2012 - febrero de 2014. Fuente: Yahoo Finance.

Es aquí donde comienza el efecto Boomerang. En primer lugar, las inversiones occidentales en las economías emergentes valen menos cuanto la moneda se devalúa, por lo tanto una parte de los activos de los inversores desaparece completamente, causando una fuerte tensión en los mercados financieros. Pero, más importante, para frenar la caída de su moneda, los bancos centrales de los países emergentes venden sus reservas de dólares para rescatar su propia moneda de los mercados (7), lo que resulta en un excedente de dólares y un aumento de la demanda de la moneda local (8), lo que hace mecánicamente subir la moneda local. Por ejemplo, en este período Turquía, la India, el Brasil, Indonesia, entre otros, cada uno de ello se quitó mensualmente un lastre del orden de decenas de millardos de dólares (9).

Esto significa que los eran compradores de dólares, los emergentes, ahora son vendedores. En otras palabras, los únicos países capaces de absorber los dólares excedentes hoy los rechazan. Recapitulemos: la FED y el tesoro continúan inundando el planeta con 65 millardos de dólares al mes, pero ya nadie los quiere... ¿Dónde pueden ir de ahora en adelante? A algunos países productores de petróleo que todavía lo venden en dólares pero, por supuesto, sobre todo a Estados Unidos. ¿Y qué puede hacer la debilitada economía de este país? No mucho... ciertamente no tanto como lo que hacían los emergentes (10).

[...]

----------

Notas:

1 Fuente: Reuters (29/01/2014).

2 Fuentes: Reuters (07/02/2014), CNBC (07/02/2014).

3 Fuente: « Chicago is on the road to Detroit », Chicago Tribune (05/02/2014).

4 Medida adoptada en secreto tras del éxito de la reforma de los subsidios agrícolas. Fuente: New York Times, 05/02/2014.

5 Fuente: Washington Informer, 08/02/2014.

6 Nuestro equipo considera que esta vez la tasa de las monedas emergentes no está relacionada con los movimientos del dólar sino con la realidad económica.

7 Moneda que tuvieron que vender masivamente, en 2013, para hacer frente a la devaluación del dólar que hacía subir otras monedas y que peligraba hacer disminuir las exportaciones.

8 El dólar no baja inmediatamente porque la pequeña devaluación que debería efectuarse es diluida, por un lado, por las cantidades de dólares en circulación y, por otro, compensada por el hecho de que el dólar está habitualmente considerado como moneda refugio frente a monedas locales que se tambalean.

9 Fuentes: CentralBanking.com (« Central Bank of Turkey sells $2.5bn in one day », 23/01/2014), Vox (« Brazil’s central bank has intervened heavily, spending more than $50 billion and promising to double that by the end of the year », 25/09/2013), etc.

10 Un poco a tontas y a locas, hay que reconocer.

Esto significa que los eran compradores de dólares, los emergentes, ahora son vendedores. En otras palabras, los únicos países capaces de absorber los dólares excedentes hoy los rechazan. Recapitulemos: la FED y el tesoro continúan inundando el planeta con 65 millardos de dólares al mes, pero ya nadie los quiere... ¿Dónde pueden ir de ahora en adelante? A algunos países productores de petróleo que todavía lo venden en dólares pero, por supuesto, sobre todo a Estados Unidos. ¿Y qué puede hacer la debilitada economía de este país? No mucho... ciertamente no tanto como lo que hacían los emergentes (10).

[...]

----------

Notas:

1 Fuente: Reuters (29/01/2014).

2 Fuentes: Reuters (07/02/2014), CNBC (07/02/2014).

3 Fuente: « Chicago is on the road to Detroit », Chicago Tribune (05/02/2014).

4 Medida adoptada en secreto tras del éxito de la reforma de los subsidios agrícolas. Fuente: New York Times, 05/02/2014.

5 Fuente: Washington Informer, 08/02/2014.

6 Nuestro equipo considera que esta vez la tasa de las monedas emergentes no está relacionada con los movimientos del dólar sino con la realidad económica.

7 Moneda que tuvieron que vender masivamente, en 2013, para hacer frente a la devaluación del dólar que hacía subir otras monedas y que peligraba hacer disminuir las exportaciones.

8 El dólar no baja inmediatamente porque la pequeña devaluación que debería efectuarse es diluida, por un lado, por las cantidades de dólares en circulación y, por otro, compensada por el hecho de que el dólar está habitualmente considerado como moneda refugio frente a monedas locales que se tambalean.

9 Fuentes: CentralBanking.com (« Central Bank of Turkey sells $2.5bn in one day », 23/01/2014), Vox (« Brazil’s central bank has intervened heavily, spending more than $50 billion and promising to double that by the end of the year », 25/09/2013), etc.

10 Un poco a tontas y a locas, hay que reconocer.

Lundi 17 Février 2014