Las implicaciones de la pandemia sobre los mercados energéticos aun no se han reflejado en su verdadera amplitud. Pocos han advertido que el país con menos potencial de recuperación es en realidad el que más propaganda le hace a un supuesto éxito en el manejo de la pandemia que en realidad no ha sido tal. Nos referimos a Estados Unidos, país que muestra un nivel de recuperación entre los contagiados de apenas 60.9%, cuando la media mundial es 73.3%, cuando India muestra 80.3%, Brasil 85% y Rusia 82%. Y ni hablar de China con un 94.4 % de recuperación.

El relajamiento temprano de medidas restrictivas y preventivas, motivado fundamentalmente por temor a la caída en el nivel de consumo, ha originado una potencial segunda ola en países como el reino unido, Francia, Italia, España, Irlanda e incluso Australia, que podrían originar la imposición de medidas drásticas opuestas a la salud de sus economías y el consumo. En el caso de EEUU la pandemia no ha cedido y la posibilidad de una tercera ola está latente. Se espera que el desempleo, la pobreza y la hambruna a nivel global se catapulten desde ahora hasta bien entrado Q2’2021.

Los efectos primarios, secundarios y hasta terciarios predicen una crisis de grandes proporciones, cuyas consecuencias reales apenas comienzan a percibirse. Sus efectos aguas abajo han originado un daño letal a la economía global; particularmente en la zona Euro (excepto la nórdica), en la Asiática (excepto China) y todo el continente americano de norte a sur. La principal fuente de dicho desplome proviene de la Eurozona, EEUU, Reino Unido, Japón y Brasil. China por el contrario es el único país con expectativa de crecimiento económico para 2020. Se especula que en el caso del Reino Unido, una segunda cuarentena podría borrar todo un año de crecimiento en dicha economía.

VENEZUELA EN CONTEXTO:

Si comparamos la proyección del crecimiento de la economía global entre cifras de Enero y Septiembre’2020, la proyección @ Enero sostenía un escenario de crecimiento del +3.1% (+0.1% respecto @ 2019), mientras que para Septiembre dicha proyección se había abatido a -4.1%, señalando un considerable desplome del -7.2%, a consecuencia de la radicalización de los efectos de la pandemia sobre diversas economías y segmentos de industria.

A nivel mundial las industrias más afectadas son y han sido la energética, con el petróleo en mayor escala y el gas en menor escala, la hotelera, turística, aeronáutica, automotriz y el consumo minoritario de múltiples bienes y servicios.

Contrario a lo que muchos estiman y hasta han apostado, Venezuela en medio de su compleja coyuntura actual, no ha sufrido mayor cambio, ni en la misma escala del resto de los países vecinos, sencillamente porque su industria en general ya estaba prácticamente reducida desde antes de llegada la pandemia y en cierta manera se había ajustado "social y políticamente".

En el caso de Venezuela, de no haber sido por las criminales sanciones impulsadas por seudo Venezolanos que buscan no solo destruir la patria, sino arrebatarle el alimento a ese pueblo más humilde en busca de una explosión social, nuestro país estuviera en una situación de relativa comodidad, considerando el asombroso repunte del oro y sabiendo que precisamente desde al menos 2019 PDVSA no aporta prácticamente ingresos a la nación.

No se pretende con ello significar que celebremos la destrucción de nuestra industria en general y de la petrolera en particular, pero la realidad tal y como se presente apunta a que el oro seguirá repuntando, mientras que el barril se adentrará en una peligrosa espiral.

Las sanciones tienen no solo un fin político, sino también un fin de rango comercial para el norte. Un fin que no es otro que asegurar que sus crudos lleguen a China sin el obstáculo de Venezuela e Irán (+Libya e Iraq) de por medio. No olvidemos que China fue el segundo comprador de crudo estadounidense en H1’2020 con cerca de 360 MBD, luego de Canadá con 390 MBD.

Las sanciones particularmente contra Venezuela tienen además un fin estratégico para EEUU; mantener a flote su industria petrolera al evitar el colapso total del barril con la entrada de un volumen de producción criolla que además le arrebataría sus mercados. Una eventual recuperación de PDVSA como figura estatal hundiría la costosa producción de ExxonMobil en Guyana, destruiría la onerosa producción colombiana y reduciría mercados a Brasil y Trinidad, adentrando la mayoría de dichas economías en hambruna.

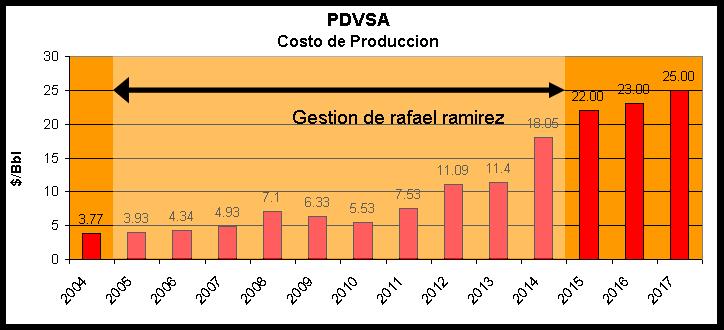

ExxonMobil pende de un hilo. Desde el arranque de producción en Guyana en Diciembre’2019, sus acciones han pasado de $70 @ $35 en la actualidad; un desplome del 50%. Para los EEUU es fundamental que PDVSA no se recupere como empresa estatal y sobretodo que no reduzca sus costos de producción hacia cifras por debajo de $10 por barril, desde el nivel actual de $24 a $27 por barril donde lo llevaron la gestiones de ramirez y luego del pino con su plan siembra petrolera, su rampante corrupción y expresa ineficiencia.

Por supuesto que luego de 2014, Del Pino utilizando artificios contables logra manipular dichos costos en los informes de gestión 2015-16, al mostrar cifras maquilladas que no incluían todos los elementos contables. Pero la realidad tal y como antes hemos denunciado [https://www.aporrea.org/energia/a272804.html]; era otra.

Está claro que no es solo la oposición la interesada en dañar PDVSA, sino también desde factores puertas adentro de la industria, que han convivido en ella al margen del mejor interés nacional. Tanto desde 2007-08 con Ramírez, Del Pino y su equipo, como desde la llegada de Maduro al poder y los nefastos cabecillas que ha impuesto al frente de la industria petrolera.

Imposible comprender como se permitió que los costos de producción de PDVSA pasaran desde $3.7 y $3.9 por barril luego del sabotaje y antes de la entrada de rafael ramírez, a más de $18 por barril entre 2005 y 2014, para luego elevarse $24 @ $27 en la actualidad sin que nadie desde el mismo gobierno lo haya notado.

A un nivel de producción de 2.750.000 BPD, por cada dólar de aumento en los costos de producción, se le confisca a la nación un mil millones de dólares al año, lo cual bajo un valor de realización de $40 por barril significan al país perdidas de $40.000 millones solo por dicho concepto.

Aparte de lo anterior, el alza en nuestros costos de producción, facilitó nuevos desarrollos y entrada de producción de activos otrora marginales: Brasil-offshore, EEUU-shale, colombia-marginal y más recientemente Guyana-offshore, que luego reducirían el acceso de nuestros crudos a los mercados globales. Hoy colombia por ejemplo suple a Citgo, mientras EEUU suple a China. Esa fue la obra de rafael ramirez, Eulogio del Pino, M. Quevedo y ahora A. Chávez.

Inimaginable que desde el gobierno coloquen en medio de circunstancias apremiantes que ameritan experiencia y experticia, a aprendices como M. Quevedo o personajes fallidos e incapaces como A. Chávez al frente de PDVSA.

Inaceptable que desde precisamente 2007-08 se apañara la corrupción, la ineficiencia y la incompetencia por tanto tiempo sin actuar con determinación y que desde ese mismo periodo y desde adentro mismo, se haya alimentado el contrabando de extracción hacia países vecinos [https://www.aporrea.org/energia/a295270.html].

El Mercado:

El grado de incertidumbre en el mercado energético ha ido en aumento desde entrado Enero’2020, fecha cuando para entonces se proyectaba un crecimiento de la demanda global desde 99.8 MMBD en 2019 a 101 MMBD para 2020, con los países del bloque no-OECD-Asia, particularmente India y China siendo los mayores contribuyentes a dicha alza.

Para Septiembre’2020 el panorama había cambiado drásticamente, marcando una contracción en la proyección de la demanda de alrededor de 10 MMBD para 90.3 MMBD, siendo el mayor impacto acumulado desde la reducción del crecimiento OECD y No-OECD, particularmente la Eurozona, EEUU, Brasil, India, Rusia y Japón. Solo China espera terminar 2020 con un crecimiento económico cercano al 1.5%.

Varios de los países productores del bloque OPEP+ buscaron maximizar producción durante los meses de mayor consumo en el hemisferio norte, violando el acuerdo de recortes y debilitando el barril. La situación se complica ante el relajamiento de las medidas de bloqueo por las facciones de poder en pugna entre Libia oriental y occidental, que podrían abonar al colapsado mercado entre 600 @ 900 MBD. Entre los países que promovieron el mayor nivel de violación en dichas cuotas apareen precisamente aquellos con el mayor rango de barril fiscal, lo que predice que dichas violaciones no cesaran fácilmente.

Aunado a ello, la incertidumbre sobre los precios del barril aumentará proporcionalmente, atizada por el creciente nivel de entropía interna en los EEUU y el profundo deterioro económico, político y social que ha venido experimentando particularmente desde 2019; precisamente cuando se arrecian las sanciones contra Venezuela e Irán. Dos escenarios posibles podrían surgir;

- Un escenario catastrófico donde se desate una guerra de precios impulsada por la desaparición súbita de mercados promovida por la complicación de la pandemia, la creciente complejidad política norteamericana y la entrada de producción desde múltiples productores hoy limitados, algunos sancionados y todos habidos de ingresos como Libia, Irak, Irán y Venezuela y donde el barril podría ceder incluso bajo $20.

- Un escenario probable donde el barril no mostraría recuperación sostenida, hasta que la producción proveniente de los EEUU ceda de forma continua por debajo del umbral de los 8 @ 9 MMBD, tal que borre en su totalidad la presencia de sus exportaciones de los mercados. En dicho caso el precio del barril se sostendría en una franja de entre los $36 @ $41, fluctuando entre falsas expectativas del mercado para acumular ganancias especulativas hasta satisfacer dicho umbral.

Para satisfacer este último escenario se deberán cumplir dos elementos de los cuales uno (1) ya ha sido satisfecho:

- El desplome de la actividad de taladro por debajo de 350 @ 400, el cual ha ya cedido durante 2020 desde unos 670 taladros activos dedicados a desarrollo de crudo en Enero’2020, hasta 180 en la actualidad.

- El consumo masivo del inventario DUC de cerca de 7.500 pozos, cuyo porcentaje de éxito ronda el 45% y donde muchos de ellos no requiere de taladros para ser incorporados a producción. El desenlace final de la producción de EEUU radica en el balance entre la declinación de los activos y la entrada a producción y consumo de dicho inventario DUC.

A partir de ambos escenarios, la "reconstrucción" de un barril sobre $55 @ $65 será factible más allá de H1’2021 en función de que tan rápido se consuma esa fracción de los inventarios DUC bajo el mismo nivel de actividad, de que tan rápido se integre la producción desde aquellos países sancionados al gradual despegue de las economías, de que tan rápido desaparezcan los efectos remanentes de la pandemia y de cómo aterrice la cuestión política en los EEUU.