Precio

La semana que concluye cerró con todos los precios a la baja, a pesar de la expectativa creada en el mercado por las reuniones tanto de la OPEP+, como de los ministros de energía del G-20.

Aunque producto de la reunión de la OPEP+ se pre-acordó un recorte sin precedentes de 10 millones de barriles día, algunos factores como el condicionamiento del mismo, la sobreproducción de petróleo, los altos niveles de inventarios y la caída de la demanda, que se estima puede estar entre 20% y 30%, opacaron el efecto de los anuncios, lo cual se reflejó en el comportamiento a la baja de los precios del WTI y BRENT.

El hecho de que la reunión de los ministros de energía del G-20 haya concluido hoy viernes sin un compromiso de recorte de producción, ha creado más expectativas negativas en el mercado sobre la efectividad del pre-acuerdo de la OPEP+, pues se esperaba que su recorte de 10 millones de barriles día fuera acompañado por los países petroleros del G-20, con un recorte de 5 millones de barriles dia.

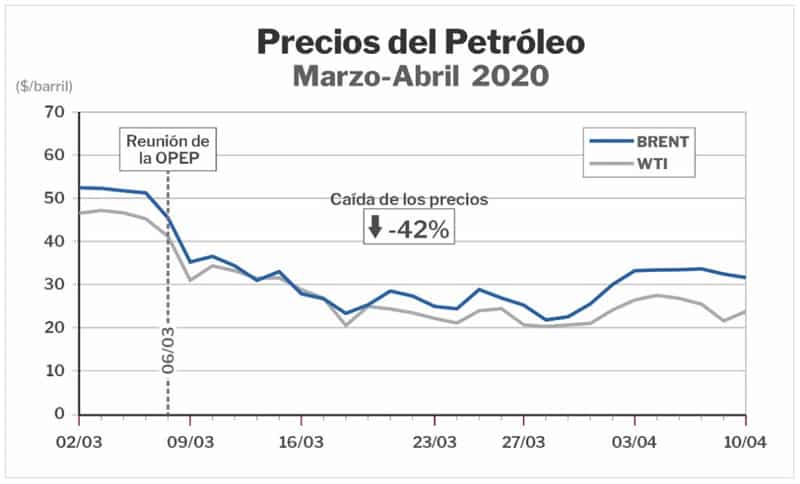

Así, al cierre de la semana, los precios de los marcadores mantuvieron la tendencia a la baja que inició el jueves 9 de abril luego del pre-acuerdo de la OPEP+, cuando el WTI cayó 20% en relación a su aumento del lunes. Durante esta semana, el precio promedio del Brent alcanzó los 32 dólares barril, 6 dólares mayor al precio promedio de la semana anterior, de 26 dólares barril. El WTI, se cotizó en un promedio de 25 dólares barril, 2 dólares más que el promedio de la semana anterior.

La tendencia a la baja del jueces, se mantuvo el dia de hoy viernes 10 de abril, donde el Brent ha operado a 31,45 dólares el barril y el WTI a 22,76 dólares el barril, una pérdida de 5% y 17% respecto al inicio de la semana y una caída de 40% y 52% respectivamente, respecto al cierre del día antes de la reunión de la OPEP, acumulando una pérdida de 20 y 24 dólares por barril respectivamente en 35 días.

Fuente: Elaboración propia

Acuerdo sin precedentes en la OPEP+ y el Rol de EEUU.

El día jueves 9 de abril, luego de 9 horas de discusión, la reunión de la OPEP+, culminó con un pre-acuerdo de recorte de la producción de 10 millones de barriles por día, el recorte de producción más grande acordado hasta ahora, lo cual se interpreta como una clara señal de las alarmas encendidas en la economía mundial y el nuevo rol de los EEUU en el mercado petrolero.

La reunión puso fin a la guerra de precios desatada por Arabia Saudita y Rusia, hace exactamente 35 días, que coincidiera con el derrumbe de la economía mundial a consecuencia del impacto económico del COVID-19, lo cual provocó una caída del 50% del precio de los principales marcadores WTI y Brent, y que obligó a Moscú y a Riad a buscar un acuerdo.

El Rol de los EEUU.

El elemento catalizador de este acercamiento de países que prometían inundar el mercado de petróleo hasta "ver caer a su adversario", fueron los EEUU y en particular, el presidente D. Trump. Este reclamó tanto a Rusia como a Arabia Saudita que "cesaran" su guerra de precios en favor de la estabilidad de los mercados.

La intervención de D. Trump no se quedó en un exhorto, sino que se concretó en conversaciones directas tanto con el presidente ruso V. Putin, como con el príncipe saudita, Mohammed bin Salman, así como promovió reuniones entre sus Secretarios de Estado y de Energía, con las autoridades sauditas y rusas, transmitiendo de manera directa el deseo de la Casa Blanca de llegar a un acuerdo para recuperar los precios del petróleo.

Los reclamos de Trump vinieron acompañados de su promesa de imponer aranceles al petróleo importado, además de que "haría lo que tuviese que hacer" para proteger su propia producción petrolera.

Cuando el presidente Trump tuiteó, el pasado jueves 02 de abril, sobre su deseo de que tanto Rusia como Arabia Saudita recortaran su producción entre 10 y 15 millones de barriles día, ya estaba fijando los objetivos volumétricos que perseguía. Un recorte sin precedentes que obligaría a los mayores productores de petróleo a hacer una reducción importante de su propia producción y así han acordado hacerlo.

Es curioso como la administración norteamericana, sin reconocerlo por una cuestión de principios doctrinales, pide que otros intervengan el mercado para regularlo. Incluso el Secretario de Energía, Dan Brouillette, ha llegado a asomar la posibilidad de que, además de los volúmenes de producción propia que van a salir del mercado por sus altos costos de producción, es decir el petróleo de esquistos o "Shale Oil", el gobierno Federal puede hacer uso de una capacidad disponible de 77 millones de barriles de almacenamiento de su reserva estratégica para colocar allí barriles de petróleo de la producción norteamericana sin que esta llegue al mercado. Es una manera de intervenir el mercado, sin aceptarlo políticamente.

La posición del presidente Trump refleja una realidad que constituye un cambio estratégico en el mercado petrolero internacional: los EEUU se ha convertido en el principal productor de petróleo del mundo, con una producción que cerró en febrero de este año en 13 millones de barriles día, por lo que ahora sus posturas políticas e intereses reflejan más los de un país productor, que los de un país consumidor.

Este cambio estratégico en la postura norteamericana viene acompañada de un debilitamiento de la OPEP como organización, luego que años de guerras, intervenciones militares, desestabilización y sanciones disminuyeran sus capacidades de incidir en la producción mundial de petróleo, la cual, sin lugar a dudas, sigue siendo muy importante como OPEP, pero con una redistribución de facto de la cuota de cada país miembro. Países como Irak, Irán, Libia, Argelia y Venezuela están sumidos en problemas de todo tipo que han disminuido su propia producción, sus posibilidades de acción o su influencia política. El peso de la organización ahora está en las monarquías del Golfo Pérsico, fundamentalmente Arabia Saudita, Emiratos Árabes Unidos y Kuwait.

Como comentábamos en boletines anteriores, el mercado petrolero ahora será regulado efectivamente por los intereses de los tres grandes productores: EEUU, Rusia y Arabia Saudita. Esta última garantiza el apoyo y la cobertura de la OPEP, imponiendo sus criterios con el apoyo de Kuwait y EAU, por lo menos hasta que Irak, Irán, Argelia, Libia y Venezuela puedan recuperar su producción y sus posibilidades de actuar como contrapeso a las monarquías del Golfo Pérsico. Por su parte, Rusia le da vida a la OPEP+, ya que sus niveles de producción le permiten imponerse al resto de los países No-OPEP. Ambas instancias sirven a estos países como "corta fuego" ante las críticas o presiones políticas que ejercen las grandes economías industrializadas para imponer sus criterios en el mercado petrolero internacional.

La presión del gobierno norteamericano por un precio más alto, expresa su propio interés en mantener o proteger la producción su sector petrolero, que emplea más de 1.1 millón de trabajadores y está compuesto tanto por grandes productores transnacionales como Exxon Mobil, Chevron, Conoco, entre otras, así como por una gran cantidad de empresas medianas y pequeñas, además de productores independientes que constituyen factores claves para la economía de estados petroleros como Texas, Oklahoma, Alaska, Dakota del Norte, entre otros.

Atrás quedó el discurso de la administración norteamericana de que prefería "petróleo barato" para tener combustibles a más bajo precio, al inicio de la crisis del COVID-19. Pudo más el peso de la economía petrolera y los empleos que el sector genera, así como el carácter estratégico de ser autosuficiente en petróleo, objetivo proclamado por todos los presidentes norteamericanos luego de la crisis de los años 70.

Pero, por otra parte, la presión de la administración norteamericana, expone la principal debilidad de su actual ventaja estratégica: la producción de petróleo de esquistos, el "Shale Oil", resulta en una producción de mayores costos de producción que la del petróleo de otros productores, requiriendo precios de al menos 46$/barril.

Si los precios del barril se mantienen por debajo de los 30$/barril, buena parte del sector mediano y pequeño productor de "Shale Oil", tendrán que salir del mercado ante los elevados costos de producción y su limitada capacidad financiera. De hecho, de acuerdo a las propias estimaciones de Departamento de Energía de los EEUU, la producción norteamericana ha comenzado a descender producto de la caída del precio a niveles cercanos a 20-25 dólares el barril y se estima que los EEUU perderá dos millones de barriles día de producción de petróleo hacia finales del año 2021.

En el reporte de la Administración de Información Energética de los EE UU, EIA por sus siglas en inglés, del día 07 de abril pasado, se estima que los Estados Unidos volverá a ser importador neto de petróleo crudo en el tercer trimestre del año 2020, manteniéndose así, hasta el final de esta crisis. Esto se debe, según el mismo informe, a un incremento de las importaciones netas de petróleo crudo y a una baja en las exportaciones de productos de petróleo.

Las importaciones netas de petróleo se incrementaran en los EEUU, ya que la producción petrolera norteamericana seguirá bajando y la economía necesitará de combustibles para su reactivación después de la crisis.

LA OPEP+

Un acuerdo sin precedentes pero condicionado e insuficiente.

El acuerdo.

Lo que se acordó en la reunión de ayer de la OPEP+, puede resumirse en los siguientes aspectos:

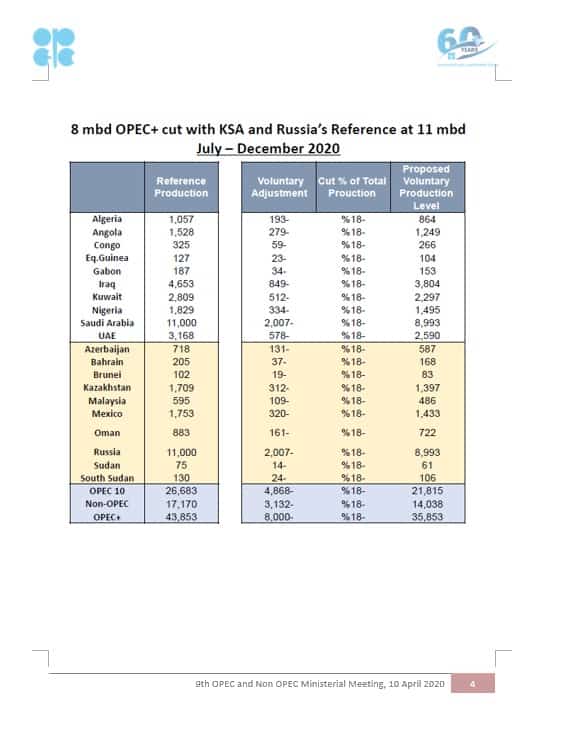

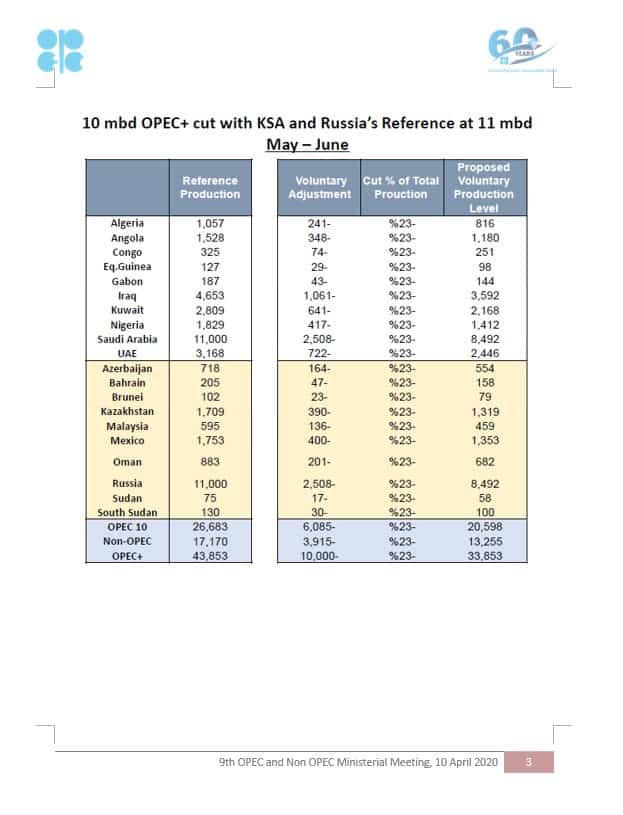

- Un recorte de producción de 10 millones de barriles día, efectivos para dos meses: desde el 1ro de mayo hasta el 30 de junio.

- A partir del primero de julio, hasta el 31 de diciembre de este año, el recorte será de 8 millones de barriles día.

- A partir del 1 de enero del 2021, hasta el 30 abril de 2020, el recorte será de 6 millones de barriles día.

- Los volúmenes del recorte correspondientes tanto para Arabia Saudita como para Rusia, se calculan a partir de un nivel de 11 millones de barriles día cada uno, con lo cual se logró un acuerdo intermedio, ya que originalmente los sauditas aspiraban que el recorte se calculará a partir de su producción actual de 12 millones de barriles día, mientras los rusos plantearon que los sauditas calcularán su recorte a partir de los 9,8 millones de barriles día de producción al cierre de febrero.

- Para el resto de los países de la OPEP, el recorte se calculará a partir de su producción del mes de octubre de 2018, con un promedio de 23% cada uno, según se muestra en las tablas de distribución de los recortes. Se debe observar que países como Irán y Venezuela están excluidos de los acuerdos de cortes de producción.

- La entrada en vigencia del acuerdo queda sujeto a que México se sume al consenso.

El condicionamiento.

Este último punto del documento publicado por la OPEP+, la falta de acuerdo de México fue lo que impidió que el acuerdo entrará en plena vigencia el mismo dia de ayer jueves.

México mencionó que estaba dispuesto a recortar solo 100 MBD de petróleo y no los 400 MBD que le correspondía producto de la discusión y acuerdos de la OPEP+. A pesar de que el grupo accedió a rebajar su cuota de recorte a 350 MBD, la Secretaría de Energía mexicana indicó que no se sumaban al consenso. Sin embargo, en una decisión, por demás extraña en estos tiempos de Coronavirus, el mismo presidente mexicano, Manuel López Obrador, declaró esta mañana que había conversado con el presidente norteamericano D. Trump y este le ofreció que los EEUU retirarían del mercado los 250 MBD que molestaban a México, con lo cual el presidente López Obrador manifestó su agradecimiento y acuerdo con sumarse al consenso.

Este detalle muestra el seguimiento que Trump está haciendo a la posibilidad que le daría este acuerdo de construir un liderazgo en el sector a nivel mundial y además le permitiría mostrarse como un "protector" de los intereses de su país.

Por otra parte, los países de la OPEP+ manifestaron que esperan que su recorte de 10 millones de barriles día sea acompañado por otros productores de petróleo del G-20, especialmente Canadá, EEUU, Brasil, UK y ¿México? recortando 5 millones día de su propia producción.

De cumplirse esta expectativa el recorte total estaría en los 15 millones de barriles día de petróleo, sumando a los 10 millones de barriles día del acuerdo de la OPEP+ los 5 millones de barriles día que se espera de los países productores de petróleo miembros del G-20.

Sin embargo, el día de hoy, los ministros de energía del G-20, grupo del que son miembros Arabia Saudita y Rusia, culminaron su reunión con una declaración general, pero sin ningún compromiso de recorte de su propia producción petrolera, por lo que aumenta el escepticismo sobre la efectividad y concreción del recorte anunciado por la OPEP+ , sumado al continuo deterioro del mercado petrolero internacional y la economía mundial a la luz de la profunda recesión provocada por el COVID-19.

Insuficiente

El preacuerdo de la OPEP+ que soluciona la disputa entre Arabia Saudita y Rusia y pone fin a la guerra de precios, sin embargo fue recibido con escepticismo por el mercado, que considera el recorte insuficiente. Esta percepción negativa explica la caída de los precios el día de hoy, acentuada por la falta de compromiso para retirar 5 millones de barriles dia de petróleo por parte de los países petroleros del G-20, luego que la reunión de los ministros de energía terminara sin resultados concretos.

Por otra parte, el poco impacto que han tenido los anuncios de la OPEP+ se debe fundamentalmente a que en este momento, con una economía mundial en recesión y cerca de 3 billones de habitantes del mundo con restricción de movimientos, la caída de la demanda de petróleo está estimada entre 20 y 30 millones de barriles día, con una sobreproducción en el mercado de 14 millones de barriles día y unos inventarios de petróleo a niveles máximos.

Un mes es demasiado.

El COVID-19 y su impacto económico se expande más rápido que la capacidad de los líderes mundiales para tomar decisiones oportunas y efectivas.

En estas circunstancias, un mes de guerra de precios, sobre-producción, y de desplome de la economía mundial, ha sido demasiado; hoy día, los almacenamientos comerciales y estratégicos están llenos de petróleo barato, el deterioro de la demanda ha llegado a niveles nunca vistos y su perspectivas de recuperación no se prevén en el corto plazo, pues esta depende de la recuperación de la economía mundial y el control del COVID-19. El mercado petrolero está impactado por restricciones y elementos de incertidumbre sin precedentes, las indefiniciones y falta de acuerdos en el seno de la OPEP+, así como la falta de apoyo del G-20, lo que hacen es complicar la situación de los fundamentos del mercado.

COVID-19

La pandemia del COVID-19 ha infectado a más de 1,6 millones de personas en todo el mundo, la mayoría en Estados Unidos, con más de 467.000 casos diagnosticados. España, con más de 157.000 casos, es el segundo país con más contagiados; seguido de Italia, con más de 147.000. Tras ellos, se encuentran Alemania y Francia, con más de 118.000; mientras China, el epicentro original de la pandemia, tienes más de 81.900 casos, pero la gran mayoría ya recuperados. La cifra de decesos en todo el mundo supera los 100.000 y la de los recuperados, los 364.000.

Coronacrash

La economía mundial sigue sufriendo los impactos del COVID-19, que golpea con fuerza a Europa, Norteamérica y continúa expandiéndose en Asia y ahora en América Latina.

El COVID-19 restará a la economía mundial más de 5 billones de dólares de crecimiento en los próximos dos años, según estimaciones de JPMorgan, quienes sitúan la pérdida de producción en 5,5 billones de dólares o casi el 8% del PIB hasta el final del próximo año. El costo para las economías desarrolladas será similar a las recesiones de 2008-2009 y 1974-1975; a pesar de los niveles sin precedentes de los estímulos monetarios y fiscales, en EEUU, Europa y Asia, es poco probable que el PIB mundial vuelva a su tendencia anterior a la crisis hasta por lo menos en el año 2022.

La Organización Mundial del Comercio (OMC) dijo el miércoles que en un escenario optimista, el PIB podría contraerse un 2,5% en 2020 y crecer un 7,4% en 2021. En un caso pesimista el PIB mundial podría disminuir hasta un 8,8% en 2020 y expandirse un 5,9% en 2021.

La Organización Internacional del Trabajo también dijo esta semana que más de 1.000 millones de trabajadores corren un alto riesgo de que se les reduzca el sueldo o de perder su trabajo.

Por su parte, la presidenta del Banco Central Europeo, Christine Lagarde, dijo el jueves que cada mes de bloqueo le cuesta a la economía de la eurozona entre el 2% y el 3% de la producción económica.

El Fondo Monetario Internacional ve a la economía mundial sufriendo este año su peor recesión desde la "Gran Depresión", donde las economías de bajo ingreso, África y América Latina, están en alto riesgo. La Directora Gerente, Kristalina Georgieva, señaló que "hace apenas tres meses esperábamos un crecimiento positivo de la renta per cápita en más de 160 de nuestros países miembros para 2020. Hoy, esa cifra se ha dado vuelta: ahora proyectamos que más de 170 países experimentarán un crecimiento negativo de los ingresos per cápita durante este año. Estimamos que las necesidades brutas de financiación externa de los países de mercados emergentes y en desarrollo ascienden a billones de dólares, y que éstos sólo pueden cubrir una parte de esa cantidad por sí mismos…"

El FMI señaló que los gobiernos de todo el mundo han tomado medidas fiscales que ascienden a unos 8 trillones de dólares y que la perspectiva de referencia es una recuperación parcial de la economía mundial en 2021, si la pandemia se desvanece en el segundo semestre de este año, para permitir un levantamiento gradual de las medidas de contención, dijo la directora del FMI Kristalina Georgieva. Destacó que la incertidumbre sobre la duración del coronavirus significa que las cosas pueden terminar siendo aún peores.

Europa:

El jueves, en una teleconferencia de emergencia, los jefes de finanzas de la Unión Europea aprobaron un plan para evitar lo que se espera que sea una recesión sin precedentes. Los ministros de finanzas de la UE acordaron un paquete de medidas por valor de 540.000 millones de euros (590.000 millones de dólares) para combatir las consecuencias económicas de la pandemia del coronavirus.

La respuesta común incluye un fondo conjunto de seguro de empleo por valor de 100.000 millones de euros, un instrumento del Banco Europeo de Inversiones destinado a suministrar 200.000 millones de euros de liquidez a las empresas, así como líneas de crédito de hasta 240.000 millones de euros del Mecanismo Europeo de Estabilidad, para respaldar a los Estados en su carrera de gastos para ayudar a las economías a recuperarse.

Los ministros también acordaron trabajar en un fondo temporal que ayudará a iniciar la recuperación y a apoyar a los países más afectados, dejando abierta la forma en que se financiaría. El ministro de Finanzas francés, Bruno Le Maire, dijo que el fondo podría decidirse en los próximos seis meses y que podría alcanzar los 500.000 millones de euros, pero todo esto necesita la aprobación de los líderes del gobierno la próxima semana.

EE.UU:

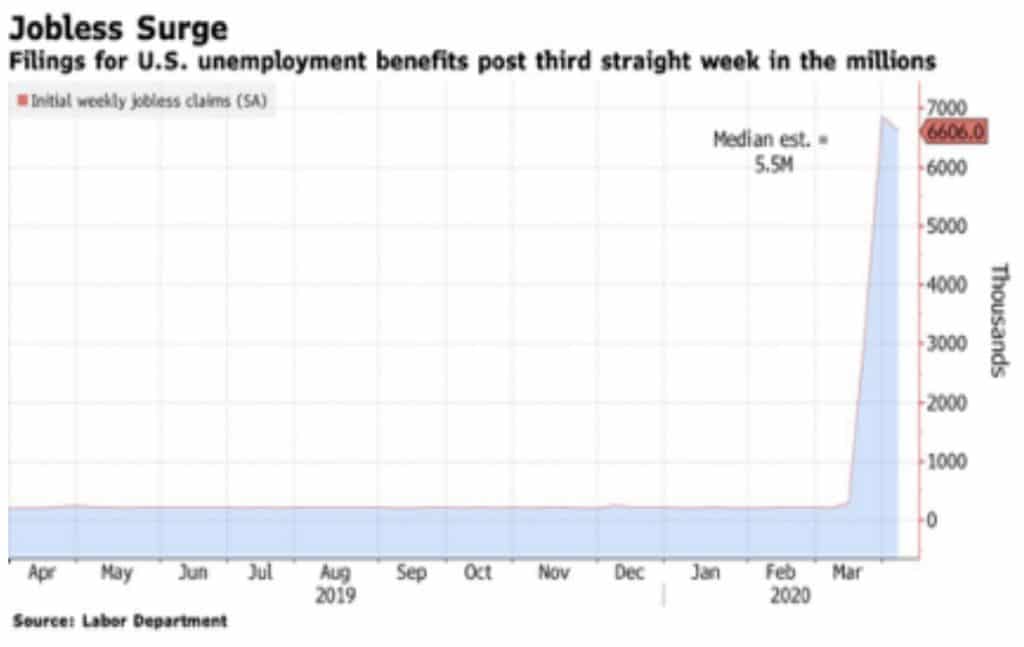

Por tres semanas consecutivas los estadounidenses solicitaron beneficios de desempleo en forma masiva, lo que elevó el total a unos 16,8 millones durante el cierre económico de la pandemia de coronavirus. El nivel de desempleo en los EEUU se acerca al "peor escenario" de 20% de desempleo descartado por el presidente Trump al inicio de la crisis

Un total de 6.61 millones de personas presentaron reclamos por desempleo en la semana que terminó el 4 de abril, según las cifras del Departamento de Trabajo publicadas el jueves.

La Reserva Federal anunció el jueves otra serie de medidas radicales para proporcionar hasta 2,3 billones de dólares en ayuda adicional durante la pandemia del coronavirus, incluyendo el inicio de programas para ayudar a las pequeñas y medianas empresas, así como a los gobiernos estatales y locales.

El banco central utilizó solo alrededor del 40% de los 454.000 millones de dólares de capital inicial que el Congreso le proporcionó para extender la ayuda a las pequeñas y medianas empresas, a los gobiernos estatales y locales y a algunos rincones arriesgados de los mercados financieros el jueves.

Estas medidas de apoyo a la economía se suman a los más de 2,3 trillones de dólares aprobados la semana pasada, luego del acuerdo alcanzado entre la Casa Blanca y el Congreso norteamericano.

Sin embargo, a pesar de estas ayudas masivas, la economía norteamericana en sus sectores industriales, manufactura, servicios, petróleo, automotriz y transporte, siguen afectadas por el violento avance del COVID-19 en el país, que ha afectado de manera especial a grandes ciudades como Nueva York.

China:

La concesión de préstamos y créditos bancarios en China alcanzó un nivel récord en marzo, lo que indica que los esfuerzos del gobierno y el banco central por impulsar el apoyo a la economía están surtiendo efecto.

La financiación agregada aumentó en 732.000 millones de dólares el mes pasado, las instituciones financieras ofrecieron 405.000 millones de dólares de nuevos préstamos en el mes, frente a los 1,8 billones previstos.

Mientras la industria china reanudó en gran medida su producción en marzo, aunque la reanudación en el sector de los servicios ha sido más lenta.

La fuerte expansión crediticia muestra el impacto del fuerte apoyo político cuando la economía comenzó a recuperarse del golpe del coronavirus.

Venezuela

La escasez de gasolina y el colapso de las refinerías

La escasez de gasolina en el país, puede afectar de manera dramática la posibilidad del gobierno de manejar la crisis del COVID-19 y la cuarentena, además de convertirse en un factor detonante de conflictividad social debido al manejo abusivo y ventajista que hacen las autoridades militares, responsable administrar la escasez de combustibles.

La falta de combustibles en el país, gasolina, diesel/gasóleo, aceites, lubricantes y GLP, es producto del colapso operacional del sistema refinador nacional.

Venezuela cuenta, a través de PDVSA, con un sistema refinador nacional con capacidad de 1.303 millones de barriles día y otro internacional, que hasta el 2014, estaba constituido por Citgo, Hovensa, Nynas, Cienfuegos, Kingston y Refidonsa, con una capacidad de 2.822 MBD.

Fuente: Elaboración propia, datos de Petroleos de Venezuela S.A.

El suministro de gasolina, diésel y otros combustibles al país es responsabilidad del circuito nacional de refinación, compuesto por el Complejo Refinador Paraguaná CRP, constituido por las refinerías de Amuay-Cardón y Bajo Grande; la Refinería El Palito y la Refinería Puerto La Cruz. También existe la pequeña refinería de San Roque, la cual dejaremos fuera del análisis, puesto que solo produce 5 MBD de bases parafinas.

Las refinerías venezolanas son grandes complejos industriales, completamente automatizados, donde se manejan procesos y tecnologías de avanzada para procesar nuestros distintos tipos de crudo. Estas requieren un personal gerencial y operacional con alta calificación técnica y experiencia. Igualmente, requieren de mantenimiento preventivo, suministros y adecuaciones permanentes. NO se puede improvisar con su gerencia ni sus operaciones, así como no se pueden postergar sus mantenimientos, suministros y adecuaciones operacionales.

La única vez que nuestro sistema refinador colapsó operacionalmente fue durante el sabotaje petrolero, entre diciembre y marzo de 2002-2003, cuando los complejos refinadores, sobre todo el CRP y El Palito, fueron saboteados y sus operaciones detenidas abruptamente por la gerencia de la empresa de entonces por razones políticas, con la intención de derrocar al gobierno del presidente Chávez.

Por supuesto que, si las refinerías no están operando, no hay combustibles para el mercado interno. Eso fue lo que pasó en los meses del sabotaje petrolero y eso es lo que pasa ahora, pero por razones completamente distintas.

En los actuales momentos el sistema refinador venezolano está técnicamente parado por la incapacidad del gobierno en la gestión de PDVSA. No es un problema aislado de las refinerías, es un problema de disfuncionalidad que afecta a toda la empresa y sus áreas operacionales, motivado, fundamentalmente, al proceso de sucesivas intervenciones políticas de la empresa conducida por el gobierno a partir del 2015, así como la militarización de la misma a partir del 2017.

En esta "razzia" política contra PDVSA, el gobierno ha perseguido y encarcelado a una importante cantidad de gerentes y personal capacitado, así como desplazado a los equipos técnico-gerenciales que levantaron estos complejos refinadores del colapso provocado durante el Sabotaje Petrolero entre 2002-2003 y que operaron con éxito el sistema hasta el 2014. La gerencia y operaciones del sistema refinador fue entregada, de manera irresponsable, a personal poco capacitado, sin la capacidad técnica, ni la experiencia indispensables para operaciones tan complejas.

Por otra parte, a partir de diciembre de 2014, el gobierno comenzó a cancelar contratos de servicios y suministros de insumos, así como desviar los recursos requeridos para los costos y gastos, operaciones, mantenimiento e inversión en las refinerías.

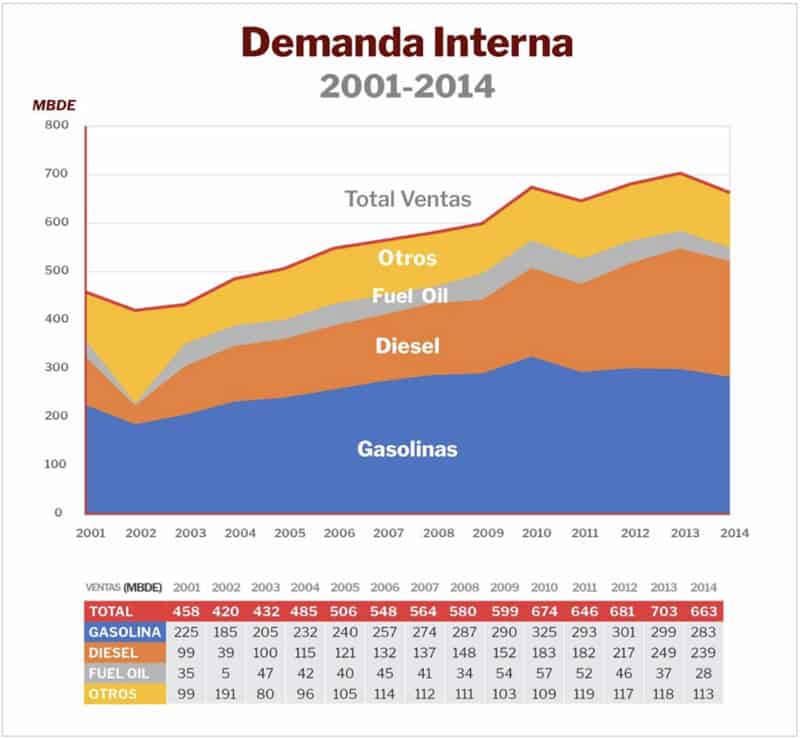

Es importante señalar que durante el periodo entre el 2004-2014, luego del sabotaje petrolero, nuestro país nunca tuvo problemas con la operatividad del sistema refinador nacional y siempre fuimos capaces de atender la demanda del mercado interno del país, la cual experimentó un incremento del 37%. A pesar de ello, en este periodo 2004-2014, nunca faltó la gasolina, diésel y otros combustibles, nuestro sistema refinador nacional era capaz de exportar productos al Caribe, EEUU y otros mercados.

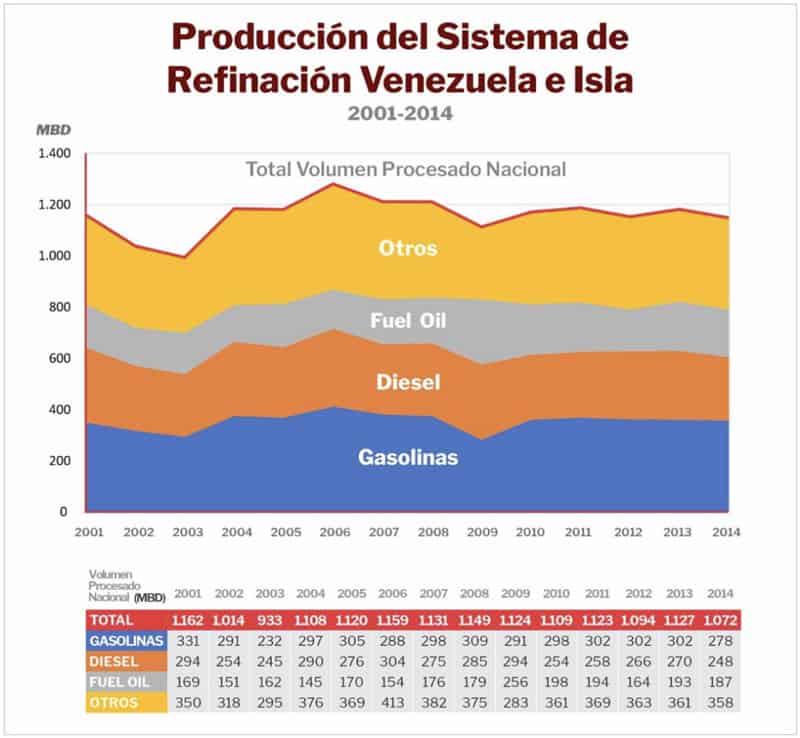

En la siguiente gráfica, extraída de la información de PDVSA, debidamente auditada por la KPMG y de acceso público, se muestra una relación histórica de la producción de nuestras refinerías en el país, desagregada en los productos más importantes para el consumo interno: gasolina, diésel/gasóleo, gas licuado de petróleo, fuel oil y otros, como aceites, lubricantes, etcétera. En la producción nacional se incluyen 335 mil barriles día de la refinería Isla de Curazao, lo cual, aunque distorsiona la realidad operacional en el país, se convirtió en una práctica del manejo estadístico en PDVSA, pues las operaciones y producción del CRP se coordinaban para no llevar al máximo su propia producción, con el propósito de no afectar la producción de refinería Isla, en los términos de un acuerdo de arrendamiento de la misma suscrito por el país desde 1985.

Fuente: Elaboración propia, datos de Petróleos de Venezuela S.A.

En el año 2014, se producían en el país 1 millón 72 mil barriles día de productos: 278 MBD de gasolina, 248 MBD de diésel/gasóleos, 245 MBD de fuel oil y 671 MBD de otros productos, como kerosén, turbo, jet, asfalto, aceites y lubricantes, entre otros.

Fuente: Elaboración propia, datos de Petróleos de Venezuela S.A.

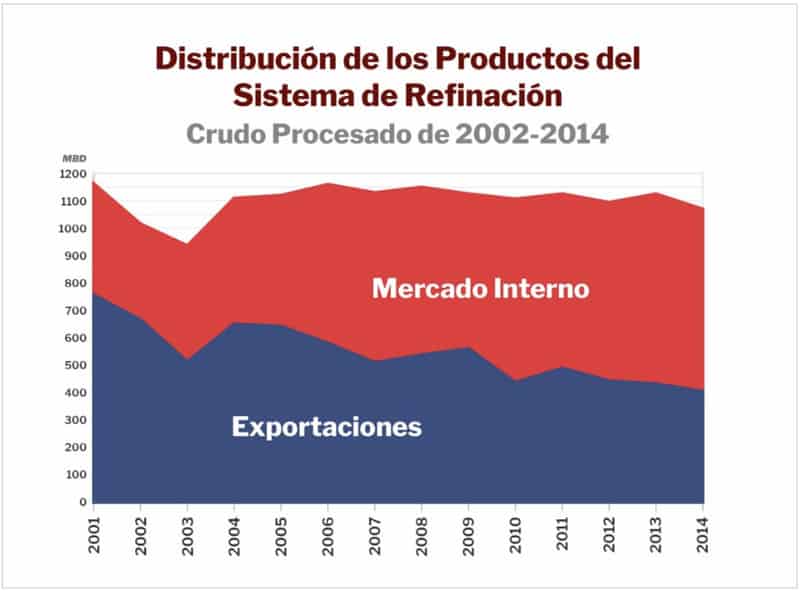

También es importante señalar que nuestro sistema refinador, además de satisfacer la demanda interna de combustibles, exportaba productos, como se muestra en la gráfica.

Fuente: Elaboración propia, datos de Petróleos de Venezuela S.A.

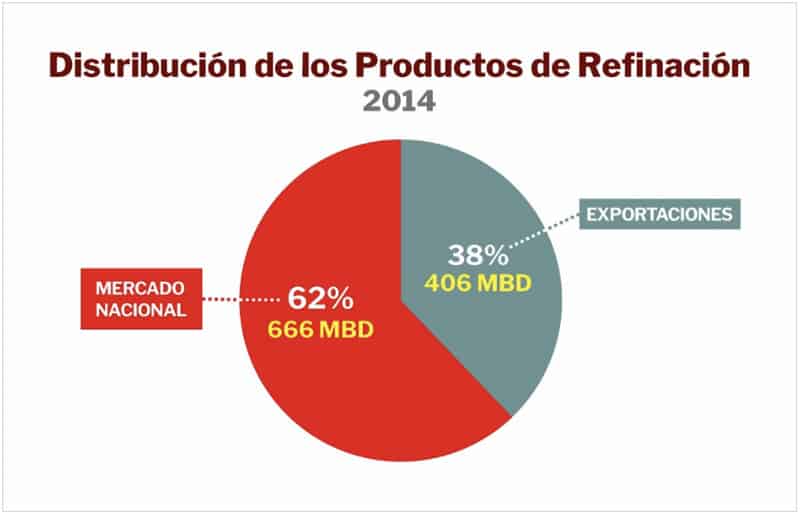

Se puede observar como la demanda interna de combustibles fue creciendo desde los 485 MBD en 2004, hasta 663 MBD en 2014. Ese año el sistema nacional de refinación destinó 62% de su producción a la demanda del mercado nacional y el 38% restante se vendía en el mercado internacional.

Fuente: Elaboración propia, datos de Petróleos de Venezuela S.A.

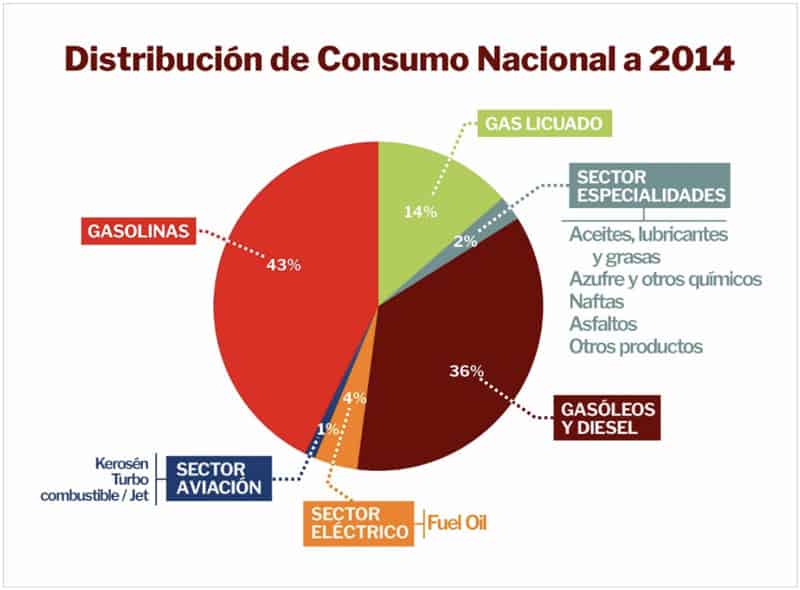

En el año 2014, se destinaron 663 MBD al mercado interno: 283 MBD de gasolina, 239 MBD de diesel y gasóleos, 90 MBD de GLP, y 51 MBD de otros productos para los sectores de la aviación, eléctrico y otros rubros ("especialidades"). Igualmente, ese mismo año se exportaron 406 MBD de productos: gasolinas, diesel y fuel oil.

Fuente: Elaboración propia, datos de Petróleos de Venezuela S.A.

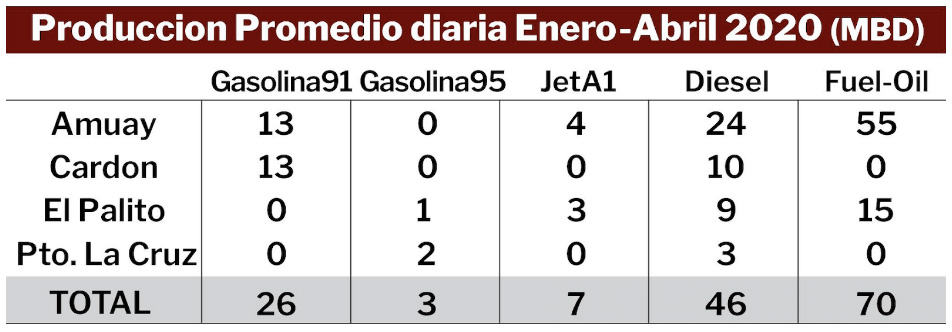

Sin embargo, hoy día, al cierre de marzo de 2020, solo 6 años después, la producción de las refinerías es la siguiente: 29 MBD de gasolina, 46 MBD de diesel/gasóleo, 70 fuel oil y 7 MBD de otros productos. Con las refinerías operando en niveles mínimos: CRP 119 MBD, Refinería El Palito 28 MBD y Refinería Puerto La Cruz 5 MBD.

Fuente: Elaboración propia

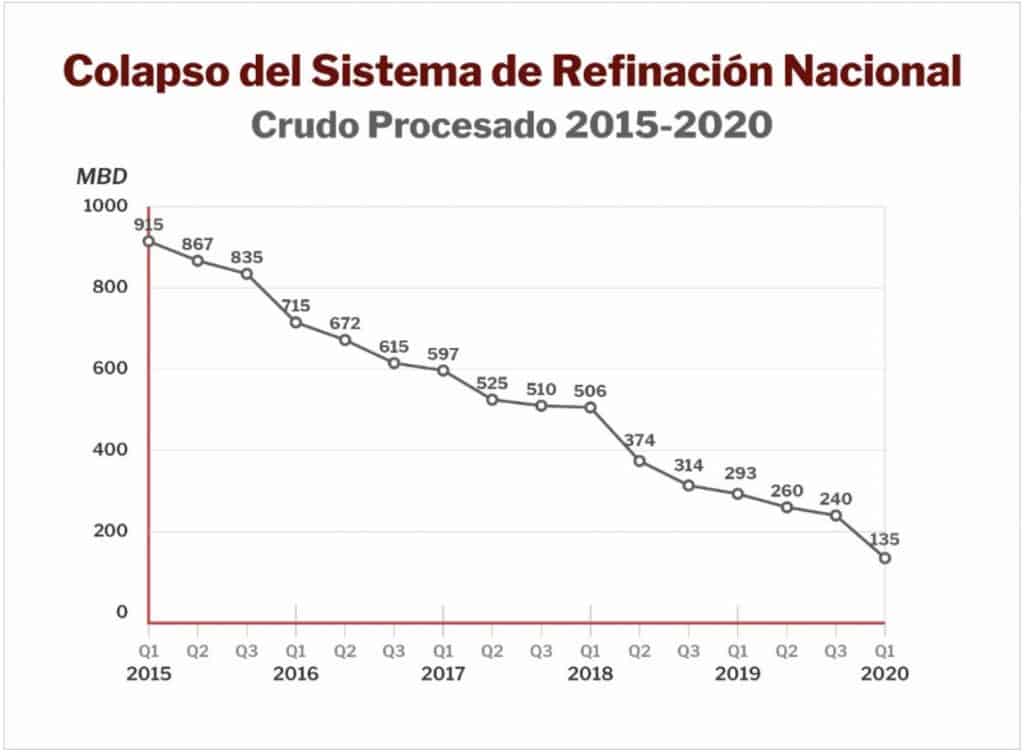

Como puede observarse, el colapso del sistema nacional de refinación es total, con una caída de 848,072 barriles día; un 84 % respecto a la producción del año 2014. Es por ello que el gobierno no puede atender el mercado interno y recurre a las importaciones de combustibles; sumado a esto, la demanda de combustibles ha caído dramáticamente, de 663 MBD para el año 2014, hasta solo 120 MBD al día de hoy, lo que significa una caída del 81% debido fundamentalmente al derrumbe de la economía venezolana con una disminución acumulada de 63% del PIB desde el 2015 al presente.

Fuente: Elaboración propia

En esta gráfica se observa como la producción de las refinerías venezolanas ha venido cayendo de manera sostenida entre 2015-2020, en la misma medida que el gobierno encarcelaba a los gerentes, que caía la producción de petróleo, que se militarizaba la empresa y, muy importante, se comenzaron a desviar los recursos para costos y gastos, operaciones, mantenimiento e inversiones. Esto coincide con la designación del Tesorero de la Nación, Erick Malpica en el 2014 como Vicepresidente de Finanzas de PDVSA, y luego al ministro de Finanzas Simón Zerpa.

Los recursos destinados al sector refinación son fundamentales para mantener la capacidad operativa de las refinerías, no sólo para las operaciones y suministros, sino para llevar a cabo las actividades de mantenimiento programado, incluyendo las "paradas de planta", es decir, cuando se paraliza por completo una o varias unidades para hacer reparaciones, mantenimientos mayores y cambios de equipos. De no hacerlo así, comienzan a salir de operación las distintas unidades de las refinerías por problemas de confiabilidad e integridad mecánica.

En el periodo 2004-2014 se invirtieron un total de 28.088 MM$ entre costos y gastos de operación, mantenimiento e inversiones en el sistema de refinación nacional.

Solo en el 2014 se invirtieron en el sector de refinación nacional 1.364 MM$. La gran pregunta es, ¿Qué hizo el gobierno con los recursos necesarios para mantener y operar el sistema refinador nacional entre el periodo 2015-2020? ¿Dónde está el cuerpo gerencial y trabajadores que garantizaron la operación del sistema refinador desde el 2004 al 2014?

Fuente: Elaboración propia

La Comisión Interventora de PDVSA anuncia que hace esfuerzos para activar la Unidad de Craqueo Catalítico de la Refinería El Palito, utilizando equipos sacados del Complejo Refinador Paraguaná. Toda la experiencia y la diferencia de tecnologías de ambos complejos indican que este esfuerzo será infructuoso y peligroso, pero de cualquier manera, no aportará suficiente combustible para atender la demanda interna.

En el supuesto caso que se levantaran todas las refinerías nacionales, en al menos un 50% de su capacidad, la realidad es que la poca exportación de petróleo del país, se están utilizando como forma de pago de préstamos, créditos y pago de deudas. Los acreedores quieren petróleo para vender en el mercado internacional, no van a enviar sus volúmenes al circuito de refinación nacional, en el caso hipotético de que estuviesen en capacidad de procesarlos. La realidad es que PDVSA cedió o perdió su capacidad de venta de nuestro petróleo. Esta actividad está ahora en manos de traders, los socios internacionales de las Empresas Mixtas, o las empresas acreedoras de PDVSA o del país.

Por otra parte el gobierno argumenta ahora que, motivado a las sanciones norteamericanas, no se pueden adquirir insumos para la producción de combustibles. En realidad los insumos que se importan, sobre todo para producir gasolina sin plomo y de alto octanaje, se pueden obtener tanto en Rusia como en China.

La misma Comisión Interventora planea ahora entregar el sector refinador, la importación y distribución de combustibles al sector privado, lo que quiere decir que entregarán las ruinas de nuestra industria petrolera, luego de un absurdo proceso de destrucción de PDVSA.

La falta de combustibles, como podemos ver de los propios números de la empresa, tienen su origen en el proceso de desmantelamiento de las capacidades técnicas y gerenciales del sistema de refinador nacional, así como de la desviación de los recursos necesarios para su operación, mantenimiento, insumos y adecuaciones tecnológicas necesarias para garantizar su operatividad y seguridad.

El gobierno no puede atender el mercado interno de gasolina, diesel/gasóleo, aceites, lubricantes y GLP, porque, ante la ausencia de producción de combustibles en el país, debe recurrir a las importaciones, lo cual es insostenible en medio de la grave crisis política, económica y de gobernabilidad que nos afecta.