Luego del inédito rescate de nuestra industria de las garras sabotaje petrolero de 2002, tejido desde las entrañas de la "mitocracia" ante su inminente defenestración, PDVSA se levantó exitosa ante el asombro del mundo, logrando no solo estabilizar sino sostener niveles de producción incluso superiores al recibido a lo largo de 1999 @ 2002.

Aunque el sabotaje petrolero fue visible en 2002, realmente tuvo su inicio a partir de 1998-99, cuando desde las manos de R. Mandini la producción criolla sufría un descenso de 322.000 B/D para cerrar en 3.127.000 B/D desde 3.449.000 B/D en 1998, precisamente luego del ascenso de Chávez al poder.

Algunos han querido hacer ver que ese descenso fue debido a los recortes OPEP y que la industria seguía sin embargo creciendo en potencial (capacidad). Los hechos sin embargo contradicen tal esencia.

Previo a 1998 la "mitocracia" no respetó los recortes acordados y por el contrario elevaba producción en medio de una abundante oferta, propiciando el desplome del barril hacia 1998. Pero pretendamos creer que el derrumbe observado entre 1998-1999 fue debido a que "de súbito" se recató la sindéresis y que se decidió cumplir con los recortes que dicho sea de paso nunca antes se habían respetado. Desafortunadamente dicha tesis se contradice con el hecho que la política de recortes continuó hasta finales de 1999, para luego adoptar una política de aumento a lo largo de todo el año 2000 y sin embargo nuestra industria fue incapaz de recuperar producción ni tan siquiera a niveles cercanos a los existentes previo a 1999, tirando por tierra la teoría del potencial cautivo antes señalado.

EFIMERO RESCATE:

La "mitocracia" entregó PDVSA en 1999 con una producción nación de 3.127.000 B/D de la mano de R. Mandini y una relación pasivo patrimonio en crecimiento que excedía el 133%. Entre 2000 y 2001 la producción nación logró remontar hacia 3.267 MBD para luego derrumbarse a menos de 650 MBD producto del funesto sabotaje petrolero de 2002.

Superado el sabotaje los indicadores de la nueva PDVSA lograron reponerse en tiempo record y para el cierre de 2004 la producción nación mostraba un saludable nivel de 3.148.000 B/D, con ingresos netos que superaban los $5.406 millones con solo 38.515 empleados, mientras que la relación pasivo patrimonio mostraba una mejora sustancial rondando el 48%. La gestión del desaparecido Félix (el gallito) Rodríguez, había logrado transferir al desarrollo de la producción, continuó dando sus frutos y para el cierre de 2005 la industria mostraba una saludable volumetría de 3.274.000 B/D; las más alta hasta el día de hoy.

A partir de 2005 con la llegada de la nueva directiva encabezada por R. Ramírez, L. Vierma y E. Del Pino, la historia cambia por completo. Cuatro hitos muy específicos marcaron el inicio de la destrucción que hoy experimenta nuestra corporación petrolera:

- Contenido e implementación del plan siembra petrolera @ 2005-2006

- Expropiación y absorción de empresas de servicios @ 2009

- Llegada de las empresas mixtas @ 2010

- Desastre de Amuay @ 2012

Hemos expuesto nuestros puntos de vista tanto para el caso de las expropiaciones como para el caso del siniestro de Amuay en artículo previo [https://www.aporrea.org/energia/a281914.html]. El primero ocasionó la abrupta expansión de fuerza hombre, costo corporativo y superpoblación anarquizada que terminó por llevar miseria a toda la base de empleados de PDVSA, mientras que el caso del accidente no esclarecido de Amuay en 2012, es causa fundamental de la evolución destructiva del gasto, producto del irracional crecimiento de las importaciones de crudo y productos, que antes eran en su mayoría producidos en el país.

Pero quizá el peor de los males entre todos los males fue la concepción e implementación del plan siembra petrolera. Dicho plan fue fundamentado en dos "premisas" evidentemente erradas:

- imparable e infundado crecimiento del barril por encima de $80 @ $100

- visión política de emancipación no sostenible que buscaba apoyo internacional a cambio del recurso.

El plan soportaba su expansión particularmente en dos activos; Costa Afuera y Faja del Orinoco. Ambos estaban destinados a ser el sumidero del presupuesto de inversión de PDVSA y para ello se apalancaron en un figura llamada "empresas mixtas". Ese fue el punto de partida para poder justificar faraónicos presupuestos que posteriormente y como en efecto sucedió, desaparecerían entre incompetencia, corrupción y contaminación sin agregar valor alguno sostenible a la nación.

Conceptualmente, acelerar los desarrollos de Costa Afuera y FPO era y sigue siendo lo correcto, ya que además del interés geopolítico, está estratégicamente alineado con las necesidades y orientación de mercado a corto y largo plazo. Sin embargo, el tiempo se ha encargado de demostrar por si solo que tanto el marcado matiz político implícito en las "premisas", como la suposición de elevados precios del barril y las erradas estrategias de negocio con las empresas mixtas, han sido "artífices fundamentales" del desastre actual. Es allí donde estaba la piedra angular y es allí precisamente donde estuvo la falla.

REPERCUSIONES DEL PLAN SIEMBRA PETROLERA:

Cuando hablamos de empresas mixtas no criticamos su presencia como tal, sino el reflejo de la errada estrategia de negociación, traducida en las consecuencias y adverso impacto hoy sufren nuestra producción, procesos, costos y mercados.

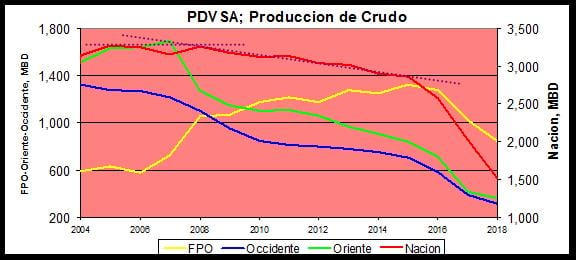

A partir de la gestión 2005-2006 se comienza a percibir la desaceleración en la producción de los activos tradicionales, comenzando por Occidente. Entre 2005 y 2008 Occidente dejó de producir 177.000 B/D, al haber cedido desde 1.275.000 B/D en 2005 a 1.098.000 B/D al cierre de 2008. En el caso Oriente la caída de producción ocurrió a partir de 2007 pero de forma mucho más notoria, al haber pasado de 1.692.000 B/D en 2007, a 1.267.000 B/D en 2008, dejando de producir unos 425.000 B/D.

Aunque la caída de producción en Occidente se debió inicialmente más a fallas de gerencia de activo que a escasez de equipos, posteriormente y específicamente a partir de del arranque de las mixtas en 2010, se debió a la combinación de mala gerencia del activo y ausencia de taladros. Para el caso de Oriente la causa del masivo derrumbe fue motivada prioritariamente por la mudanza de equipos hacia la FPO, precisamente cuando PDVSA absorbe las operaciones de la antigua "Petrozuata" a partir de 2007.

Mientras los activos tradicionales se derrumbaban, la directiva de entonces se vanagloriaba de supuestos logros en el crecimiento de producción de la Faja del Orinoco (FPO), cuya volumetría había escalado desde 633.000 B/D en 2005 a 1.057.000 B/D en 2008, lo cual haciendo el balance e incluyendo el volumen de LGN de cerca de 165.000 B/D sostenía la producción nación a un nivel cuasi-estable, ocultando el verdadero desastre que se venia cuajando.

La severidad con la que las operaciones de la FPO venían ocupando y distrayendo de forma cada vez más intensiva los recursos de los activos tradicionales, no estaba siendo advertida como una falla estratégica de un plan mal concebido, sino como una escasez de disponibilidad de equipo. Es así como en medio de la borrachera de precios del barril esa directiva se lanza a la búsqueda de taladros y equipos, en procesos licitatorios cuestionados por la entonces Asamblea Nacional [https://www.analitica.com/actualidad/actualidad-nacional/tascon-estima-posible-interpelacion-a-ministro-rafael-ramirez-por-denuncias-sobre-pdvsa/].

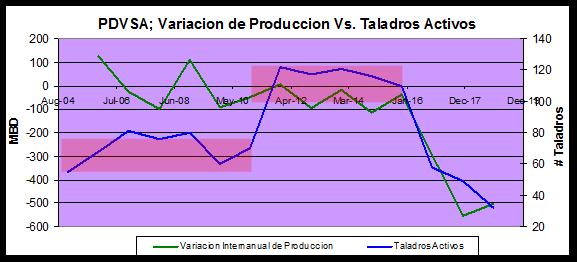

Previo a la implementación del plan siembra petrolera; o lo que es lo mismo decir, previo a la distracción de los recursos propios hacia las áreas no tradicionales (FPO/Costa Afuera), PDVSA no solo venia manteniendo sino creciendo en producción con un promedio de alrededor de 70 taladros/año desde las áreas tradicionales de oriente y occidente. Pero a partir de 2006-2007, la industria comienza a masificar la mudanza de equipos y taladros hacia la FPO, particularmente cuando absorbe formalmente las operaciones de la antigua "Petrozuata".

La decisión de la directiva de entonces de desincorporar equipos de las áreas tradicionales le costó a la nación solo hasta 2008, una caída instantánea de producción en Oriente de 425.000 B/D sin contabilizar los 177.000 B/D de Occidente; un total de 602.000 B/D según cifras oficiales. La directiva de entonces decide distraer recursos que soportaban la producción de un barril de menor costo de producción y mayor valor de mercado, para atender la producción de un barril pesado/extra pesado de mayor costo relativo, operaciones más intensivas y un barril de menor valor oportunidad en el mercado.

Ya adentrados en el negocio de las empresas mixtas hacia 2010-2011, el número de taladros operativos se había disparado hacia un promedio de 110 (+60%) sostenidos hasta finales de 2015, mientras la producción nación continuaba su inédito e imparable derrumbe. La FPO llegó a absorber entre el 80% @ 85% de la disponibilidad total de equipos de PDVSA, dejando huérfanas las áreas tradicionales, las cuales de manera inmediata manifestaron una aguda y sostenida caída de producción.

A partir del arranque de las empresas mixtas en el entorno de 2010 y 2015 se aumentaba el número de taladros operativos en un 60% desde 70 a 110. En ese mismo periodo la producción nación cedía en 259.000 B/D, pasando de 3.122.000 B/D en 2010 a 2.863.000 B/D en 2015, precisamente en medio del ciclo de máximo desembolso y mayor expansión operacional de la FPO.

Mientras ello sucedía, los costos unitarios escalaban desde $3.93 por barril en 2005 @ $18.05 por barril en 2014. La consecuencia final de las decisiones que desde 2005 tomo nuestra industria, no solo desembocaron en la perdida masiva de producción, sino en la elevación de costos, en el entorpecimiento de procesos aguas abajo y en la consiguiente perdida de oportunidad de mercados.

A partir de 2014 la industria entra en un torbellino de deterioro promovido por la combinación de todos esos múltiples desaciertos y otros que luego llegaron a sumar:

- Severa caída del barril

- Creciente dependencia de la importación de crudo y productos, consecuencia del desastre de Amuay

- Aumento irracional del costo corporativo y del costo unitario

- Sequía de la producción proveniente de los activos convencionales

- Reducido nivel de actividad producto de sequía presupuestaria

- Desinversión en mantenimiento proactivo de la infraestructura medular

- Crecientes sanciones provenientes del norte

- Junta directiva no apta para el cargo

Todo ello ha prácticamente teñido de rojo el flujo de caja de PDVSA, al punto de haber arrojado saldos negativos desde alrededor del mes de Mayo-Junio’2019.

OPCIONES Y ALTERNATIVAS:

La FPO posee ventajas relativas, entre ellas; yacimientos someros, corto tiempo de perforación por pozo y crudo abundante que fluye inicialmente de forma natural. Pero posee también retos operacionales y logísticos, además de enfrentar una ausente infraestructura industrial "in situ", que soporte la demanda de bienes y servicios necesarios para asegurar su continuidad.

Por cada 1.0 MMBD de barriles producidos en la FPO, se requiere la entrada a producción de entre 1.0 @ 1.5 pozos por día, tan solo para compensar la tasa de declinación, imponiendo ello un nivel de actividad sumamente intenso y una considerable tasa de rotación de equipos y recursos en comparación con la mayoría de los campos tradicionales.

La FPO sigue teniendo el potencial de ser un buen negocio, si se ejecuta operacional y "gerencialmente" de forma eficiente y bajo condiciones de negocio distintas a las prevalecientes. Nada le ha impedido a Canadá producir sus arenas bituminosas en Athabasca, ni tampoco a la zona compartida explotar los crudos pesados de los complejos carbonatos del eoceno en "Wafra". Aun en condiciones climáticas y operacionales más severas y estructura de costos corporativos desventajosas en comparación con las implícitas en las operaciones de la FPO, son rentables sus operaciones. La diferencia es el esquema de negocio, el contenido tecnológico y la madurez gerencial y corporativa y el compromiso colectivo. La corrupción, la ineficiencia, la escasa visión y la indolencia limitaron la expansión del desarrollo de la FPO.

Para hacer más atractivo este tipo de activo debe estar necesariamente "apalancado" aguas abajo, no solo en mejoramiento sino en la producción de derivados para exportación. Debe poseer una estructura de negocios esbelta, eficiente, tecnológicamente competitiva e integrada con la disponibilidad cercana de recursos, equipo e infraestructura industrial que aseguren acceso inmediato a tecnología, además de la celeridad requerida en procesos de campo. Ese reto no lo debe ni puede enfrentar PDVSA con su estructura, sino con alternativa de negocios que no comprometan la integridad de las demás operaciones evidentemente más rentables y menos intensivas de su portafolio. Su participación debe ser madurada en el contexto de la menor exposición y el máximo retorno. La industria siempre había jerarquizado su abanico de negocios y oportunidades en función de su valor agregado, pero a juzgar por los resultados luego de la implementación del plan siembra petrolera, ese no ha sido el caso.

Sin menoscabo de la necesidad imperiosa de continuar explotando los recursos de la FPO y Costa Afuera, la implementación de la estructura de negocios en ambos casos como empresa mixta, fue un error conceptual y estratégico desde su nacimiento que merece ser revisada cuanto antes. Orientar la estrategia más bien a grandes rasgos, a evitar la dilución y distracción de recursos propios y centrarse más en aquellos segmentos de la cadena de valor y procesos que reduzcan la exposición innecesaria a las volatilidades del mercado, mientras se preserva y asegura una participación rentable, segura y continua en la explotación y aprovechamiento del recurso.