Innegablemente la guerra contra PDVSA ha sido real. Sin intentar negar que ciertos intereses extranjeros hayan atentado y atenten contra ella, no es menos cierto que la peor, la verdadera guerra y el peor enemigo está y ha estado dentro de ella misma, en la forma de entreguismo, antinacionalismo, corrupción, antivalores, indolencia, pésima directiva y peor liderazgo.

PDVSA nació sana con el norte de llevarla a convertir en una empresa de primer mundo; había gente seria y dedicada. Desafortunadamente, a partir de comienzos de los 90 la historia cambia. Se confabuló la guerra del "entreguismo", desde el ámbito mismo de una "meritocracia" ya desgastada, politizada y donde el mal desempeño, los malos negocios y el peor rendimiento hacían metástasis. Más adelante, esa misma "mitocracia" propició durante 2002 el fugaz pero destructivo sabotaje petrolero. Irónicamente, una vez recuperada PDVSA ya para 2007/2008 con 3.260.000 B/D de saludable producción, se iniciaba inadvertida una de las etapas más demoledoras de su historia. La ofensiva que nacía para entonces contra la industria tomó un giro peligroso y de un poder destructivo de tal magnitud, que menos de dos lustros después la llevaría a su inminente destrucción con la implementación del plan siembra petrolera, el arraigamiento de la politización y militarización, el advenimiento de la corrupción como práctica establecida, la criminal superpoblación, el descuido de lo medular y la criminalización del conocimiento. Se le daba cabida desde adentro mismo, a una etapa tan o más entreguista y destructiva que la de todos sus predecesores con la figura de las empresas mixtas y sus poco meditados esquemas de negocio.

Pero no es sino hasta 2015, con una PDVSA ya debilitada y reducida con la anuencia y la complicidad de los mismos Venezolanos, cuando la mesa estaba servida para que los efectos de una ofensiva hibrida, multipolar, directa, abierta y progresiva, tanto desde el espacio de la incompetencia y la corrupción nativa de siempre, como desde el espacio de los intereses foráneos hicieran el efecto letal deseado. Es a partir de entonces cuando se abre el ciclo de sanciones provenientes del norte. A pesar que ciertas sanciones han sido impuestas desde 2015, no ha sido sino hasta comienzo de 2019 cuando las mismas han mostrado un grado de severidad tal, que podría amenazar algunas operaciones medulares, aunque hasta el momento PDVSA ha logrado solventar algunos cuellos de botella, al canalizarlos hacia alternativas en la orbita MENA.

PDVSA; No Verá Luz con Quevedo: La estatal petrolera se encuentra transitando irrefutablemente su más complejo periplo desde su fundación. La caída total de producción desde el máximo registrado en 2008 de 3.260.000 B/D ha sido de 1.744.000 B/D. De ese total el 80%; es decir 1.380.000 B/D han sido dejados de producir desde el cierre de 2014, significando una pérdida de ingresos por el orden de $23.000 millones, sin contabilizar el costo de la corrupción y malos negocios que han hecho mella en PDVSA. Sin contabilizar costos de oportunidad, sobre-costos por ineficiencia, por siniestros, accidentalidad y mal praxis.

De ese volumen de producción destruida, Quevedo es responsable directo del 63% del derrumbe total; unos 870.000 B/D desaparecidos en tan solo 18 meses de bochornosa gestión. PDVSA resulta insostenible bajo la administración de Quevedo. Nuestra industria proyecta una penosa imagen, aupada por representantes que no añaden valor alguno y donde la gran mayoría ocupa posiciones para la cual no están calificados.

La combinación de estos elementos, sumado a la perdida progresiva de mercados y ausencia de inversión, encaminan nuestra industria hacia un callejón sin salida, donde solo sus socios Rusos y Chinos podrían quedar de pie. Atrás quedaron las promesas de aumentar la producción en 1.000.000 B/D, hechas por Quevedo desde Noviembre’2017 [http://elestimulo.com/elinteres/gobierno-promete-1-millon-de-barriles-mas-en-2018-aunque-reconoce-que-sera-un-reto/], [https://www.elimpulso.com/2018/06/06/quevedo-pdvsa-recuperara-23-319-pozos-petroleros-para-producir-14-mmbd-adicionales-jun6/]. Quedaron atrás los 14 acuerdos firmados con las 11 empresas de servicio para subir producción, así como tantas otras ofertas vacías que han salido de su boca.

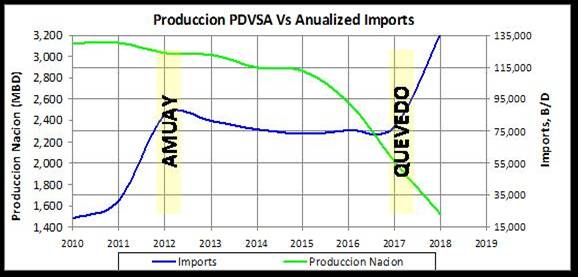

Entre el cierre de Octubre’2017 al momento, Venezuela ha dejado de producir unos 870.000 B/D, mientras que la necesidad de importación de crudo y productos ha escalado desde un promedio de 70.000 B/D previo a la llegada de Quevedo, a un nivel de alrededor de 130.000 B/D hacia fines de 2018, constituyendo un aumento cercano al 100% en volumen, pero que en términos de costos reales, dicho escalamiento resulta preocupante debido a la progresión del precio del barril desde entonces, al haber pasado de un promedio (WTI) de $51 durante 2017, a más de $65 durante 2018; un alza del 28%.

El Germen Originario del Desastre: Aun en la condición de supuesta fortaleza que dice [https://www.costadelsolfm.net/2019/03/29/einstein-millan-arcia-el-futuro-del-shale-oil/] tener la industria petrolera norteamericana, hoy por hoy el crudo Venezolano es más necesario operacional y financieramente hablando para el sur de los EEUU, que el sur de los EEUU para los crudos Venezolanos. En números absolutos, no ha significado tanto para PDVSA la pérdida gradual del mercado estadounidense, como lo ha sido el cierre de los canales y flujos financieros, sobretodo considerando que el suministro hacia dicho país, ha venido mermando significativamente, no solo desde ahora, sino desde los últimos 3 lustros, manteniendo abiertas algunas rutas por razones estratégicas (caso Valero) y de conveniencia (caso Citgo). PDVSA tenía previsto entre sus contingencias y acciones estratégicas desde 2008, el diversificar y reducir cuanto antes la dependencia monolítica con dicho país. Para entonces Venezuela exportaba hacia el norte 1.340 MBD en promedio, cuando la producción nación remontaba 3.26 MMBD; es decir, el 41% del total producido. Ya para 2013 cuando producía unos 3.02 MMBD, Venezuela apenas enviaba unos 773 MBD, constituyendo el 25.6% del total producción-nación y una reducción relativa en dichos suministros que superaba el 42%.

Pero como antes señalamos, a partir de 2015 la historia cambia por completo, como consecuencia de la galopante degeneración y crisis interna, los efectos provenientes de la caída de barril y más adelante aunque en menor grado, por las sanciones que desde los EEUU se estaban ya cocinando contra Venezuela y PDVSA particularmente. Es así como para 2018 el volumen exportado se había reducido significativamente, para "aterrizar" a tan solo 498 MBD. En retrospectiva, la diversificación fue una sabia decisión, ejecutada en el momento correcto, pero tanto las condiciones y términos negociados para el caso de las empresas mixtas, como las gestiones de Ramírez, Del Pino y ahora Quevedo, han probado haber sido nefastas, equivocadas y destructivas. Constituyen en esencia el innegable germen originario del desastre actual.

PDVSA desde 2007/2008 se disparaba al pie al reducir su nivel de producción, mientras catapultaba gastos de adquisición de crudo y productos, a la par que su producción, operaciones, activos e infraestructura colapsaban por la rebosante indolencia. A partir de entonces, con Ramírez y Del Pino al frente, expusieron a nuestra industria a una cada vez mayor dependencia de Rusia y China con pérdidas progresivas de mercado, al empeñarse de manera innecesaria e irresponsable en una orientación equivocada y en medio del alza del barril. La corrupción se enraizó; se convirtió en costumbre y las operaciones naturales de la corporación se abandonaron a la merced de la dejadez, el olvido y la ineptitud, de la mano de una directiva y una gerencia cada vez más irresponsable, menos preparada, irónicamente menos patriota y menos eficiente.

Obligaron a PDVSA a dedicar recursos y esfuerzo cada vez más crecientes, a atender compromisos de deuda que no generaban caja. A atender una producción que no creaba riqueza al no producir dividendos. Al descuidar aquellas áreas tradicionales de menor costo y mayor rentabilidad, para enfocarse en negocios improductivos y menos rentables, que finalmente llevaron a nuestra industria a ser el cascaron vacío de hoy.

CITGO; "Barrabasadas", Disparos al Pie y Malos Manejos del "Team Guaidó": Las acciones y decisiones que sobre Citgo ha venido tejiendo el poco experimentado equipo de facto que la "ocupa" desde Febrero’2019, comienzan a mostrar signos preocupantes, que apuntan hacia una acelerada degeneración de su rendimiento financiero y que sin lugar a dudas impactará severamente su nivel operativo en el corto plazo. Dado su reducido y famélico margen neto histórico por el orden del 1.3% -2.3% de sus ingresos brutos, calculado en unos $28.000 @ 30.000 millones para 2019, el ingreso neto se estaría ubicando alrededor de unos $600 millones al cierre de año. Con esa visión por delante, se estaría colocando a dicha filial en una posición de pérdida segura, solo al considerar el costo de reemplazo de nuestros crudos en el mercado ocasional, como producto de las sanciones impuestas contra PDVSA, particularmente a partir de Enero’2019.

Tal y como expresamos en articulo previo [https://www.aporrea.org/energia/a277228.html], la toma de Citgo por parte del equipo de facto de Guaido, pondrá a dicha filial en una posición sumamente complicada, debido fundamentalmente a una elevación sustancial del costo del "feedstock" antes subsidiado por PDVSA. De hecho, ya para la primera semana de Febrero a tan solo unos días de esas nuevas sanciones, el "heavy Louisiana sweet" se tranzaba a Premium versus el "light Louisiana sweet", cuando normalmente el crudo pesado es negociado con "grandes" descuentos versus su contraparte liviana.

Un calculo sencillo basado en el descuento histórico que Citgo venía percibiendo de PDVSA, además del efecto del Premium antes mencionado, arrojaría un sobre costo para 2019 de entre $600 @ $800 millones en promedio, sin contabilizar el costo de empréstitos que hasta ahora, de manos de la poco experimentada administración de facto totalizarían unos $1.200 @ $1.800 millones. Ninguna de las alternativas hasta ahora identificadas para nuestros crudos, provenientes de Canadá, Iraq y/o México, integra las ventajas relativas de rendimiento, composición y costo tan conveniente como las que presentan nuestros crudos. De allí que no solo Citgo, sino otras refinerías de la costa del golfo estén teniendo complicaciones para encontrar reemplazo, sin caer en desventajas tanto financieras como operacionales.

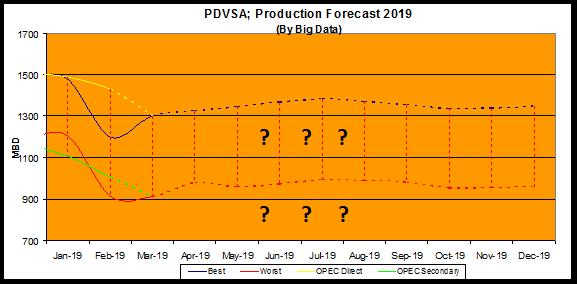

El Nefasto 2019: Ya mirando el 2019 la claridad no se avizora. Los escenarios no perciben un futuro sustentable para el resto de nuestra industria, sino de flaca supervivencia, dado que el nivel de renta es mínimo y a menudo inexistente. Citgo sufrirá pérdidas económicas severas, una caída abrupta en su competitividad y se verá en necesidad de adentrarse en un mayor endeudamiento, que terminará ineludiblemente en ponerla contra la pared y muy probablemente a la merced de sus acreedores. Para PDVSA holding, nuestras proyecciones desde 2017 han arrojado consistentemente un 95+% de confiabilidad. Para el cierre de Marzo se espera un volumen de 1.301/912 MBD según formato OPEP directo/secundario. Dado lo cambiante de las condiciones de borde, nuestros algoritmos basados en "big data" no arrojan resultados coherentes más allá de una ventana de dos a tres meses.

La relación de producción propia @ empresas mixtas continúa en descenso consistentemente al haber pasado de unos 1.050.000 B/D en Octubre’2017 a menos de 410.000 B/D en la actualidad, acercándose hacia un 40% de la producción total nación. A medida que la porción propia cede, nuestra industria se torna menos solvente, menos flexible y más dependiente del socio extranjero.

El trueque y la triangulación van tomando posesión a medida que PDVSA hace aguas. Sin embargo, PDVSA ha utilizado canales alternos para tener acceso a crudos/productos por la vía del trueque y la triangulación, ofreciendo descuentos significativos en función de disponibilidad, punto de intercambio y tipo de requerimiento. Pero el costo de producir el mismo barril es cada vez más oneroso a medida que se derrumba la producción propia, que su dependencia del barril/producto importado aumenta y a medida que se le cierran los canales regulares de flujo financiero. La limitación es de tal magnitud que los barriles reservados para consumo interno se han ido reduciendo progresivamente, tornando al país en una verdadera bomba de tiempo.

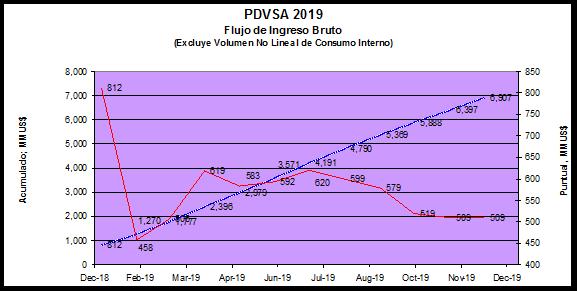

De continuar vigentes las actuales condiciones de borde, nuestra proyección para fin de 2019 sugiere un ingreso bruto total de $6.900 millones, para un neto con rango S/I de tan solo $301/$97 millones. Con ello, la flexibilidad financiera minima para cubrir el presupuesto de inversión y gastos no estaría satisfecha y por ende la supervivencia de PDVSA no estaría garantizada. De allí que sin lugar a dudas, el grueso de los ingresos de la nación no provendrá de la antigua gallina de los huevos de oro, sino de los más de $2.5 trillones de reservas de oro y demás minerales estratégicos del arco minero. Con esta visión por delante, PDVSA podría desaparecer en el corto plazo, para verse obligada a volver a la figura de distritos y activos operados por empresas independientes. Quizá esa seria una solución provocada, aunque procedente para dar vuelta a la hecatombe de esa otrora pujante corporación que ha caído en la desgracia de manos entreguistas, indolentes, antipatria y corruptas.