Desde distintos sectores han surgido con fuerza en los últimos meses, opiniones, propuestas y planteamientos, sobre lo que muchos consideran seria la ruta crítica hacia la recuperación de nuestra industria petrolera nacional. Las características estructurales que presenta el moribundo organismo financiero y operativo de PDVSA, la hacen candidato fácil a su desaparición como operadora y empresa verticalmente integrada. La empresa subyace entre la ineptitud, la desidia y la corrupción, y pudiera dejar de producir y procesar en el muy corto plazo, para pasar a ser una simple manejadora de convenios y quizá comercializadora de hidrocarburos.

La Coyuntura:

Del total de los 1.197.000 B/D producidos para el cierre de Septiembre’2018, alrededor del 40% fue realmente producido por PDVSA; el resto, es decir cerca del 60%, fue producido por las empresas mixtas. Desde el arribo de Quevedo al cierre de Septiembre’2018, PDVSA ha dejado de producir en exceso a 630.000 B/D.

Sumado a lo anterior, la producción de gas por estar asociada al crudo en un 85+% sufre las consecuencias. Antes de la entrada de Perla Cardon IV en Julio’2015, la relación gas-petróleo (RGP) nación rondaba 2.200-2.300 PCN/BN. Luego del arranque de dicho proyecto, esta se elevó a un valor cercano a 3.200-3400 PCN/BN. Debido al derrumbe de la producción de crudo y la masacre operacional sufrida por PDVSA GAS ANACO desde 2008, la producción de gas se ha venido precipitando sostenidamente, hasta llegar a su nivel actual de cerca de 4.600 MMPCD; un derrumbe del 42% desde 2016 cuando mostraba 7.926 MMPCD, a pesar del uso de gas de desinfle de proyectos descontinuados de inyección de gas en Norte de Monagas y a pesar del aporte de Perla Cardon IV; proyecto por cierto que muestra actualmente un preocupante estancamiento.

Bajo el entendido anterior, considerando que ni PDVSA, ni las empresas mixtas están en capacidad de elevar significativamente producción en el corto, ni en el mediano plazo, las opciones para subsistir están siendo cada vez más limitadas. Bajo la administración actual no podemos hablar de posibilidad de recuperar, sino de la posibilidad de subsistir.

A pesar del repunte de precios del barril observado a partir de Q3’2017, el ingreso petrolero para 2018 está viéndose severamente comprometido, con una expectativa de ingreso total de tan solo US$18.8 mil millones, según el ultimo comportamiento observado de producción y precios del barril, apuntando a una reducción del 61% respecto al ingreso total percibido durante 2016 y de 23% respecto al registrado en 2017.

Panorama para 2019:

La economía mundial retrocederá durante 2019, incluidas Occidente, Japón e incluso China. La unión europea acaba de informar la baja en la previsión de crecimiento de la eurozona para 2019 y advierte de una creciente incertidumbre a nivel mundial. Rusia, KSA, UEA, Libia e Irak incrementan producción y hasta violan las cuotas de exportación más allá de los acuerdos dentro de la OPEP. Mientras tanto, PDVSA ha caído en un “ciclo de destrucción sistémica” que no pareciera tener vuelta atrás, mientras este bajo la directiva actual.

Basado en todo lo anterior, la posibilidad de arribo de mayores inversiones de parte de esos socios que hoy poseen control sobre el 60% de la producción nacional, es sumamente reducida y por ende el estancamiento de la producción local se visualiza que se extienda más allá de 2019.

Según nuestros cálculos y proyecciones basadas en “big data”, la producción promedio para 2018 se estaría ubicando en el entorno de 1.506/1.351 MBD según formato OPEP directo/secundario, con una producción puntual al cierre a diciembre’2018 en el entorno de 1.220 MBD.

Desde el arribo de Ramírez, Del Pino y el arranque de las empresas mixtas, la eficiencia operacional ha cedido hacia niveles insospechados de 35%. Pero desde el arribo de Quevedo, la actividad de taladro ha además entrado en un espacio recesivo por restricción financiera e inoperancia que la mantiene actualmente por debajo de 70 T/A. De este total al menos 45% están distribuidos en la FPO, mientras que el restante 55% es dividido entre el resto de las empresas mixtas y las áreas tradicionales de PDVSA. Bajo ese nivel de actividad, las áreas tradicionales propias continuaran agudizando su tasa de declinación de manera considerable, mientras que la FPO no tendrá posibilidad de experimentar alza alguna más allá del nivel actual.

Mientras ello sucede, la administración de Quevedo se ve cada vez más obligada a maniobrar su ya famélica disponibilidad de exportación para poder generar caja, poniéndola al borde de incumplir compromisos ya contraídos con Asia y adentrándola en una peligrosa espiral creciente de gastos y decreciente en ingresos. Todo lo anterior junto a la galopante necesidad de importación evidente desde su arribo, pone definitivamente en duda cualquier esperanza de recuperación inmediata mientras prevalezca la actual administración y el errado enfoque “estratégico”.

Salir de Atolladero:

Algunos proponen privatizar, otros proponen ir de vuelta al esquema de la apertura petrolera y otros limitan el crecimiento de producción a 100.000 B/D por año para un máximo de 1.000.000 B/D en una ventana de 10 años.

En publicación previa [https://www.aporrea.org/tiburon/a270190.html] hemos expuesto razones y el rechazo a la opción de privatizar, tal y como esta planteada la situación política, social e institucional actual del país. Hemos concluido que “Privatizar sin instituciones, respeto a las leyes, cultura y patriotismo es sinónimo de mayor corrupción, mayor destrucción y mayor dependencia, y por lo tanto nada quedaría para el país más allá de las migajas”. Pusimos como ejemplo el caso de Irak, país que posee el nivel de inversión privada petrolera más elevado del mundo por kilómetro cuadrado, sin embargo en más de 3 lustros no ha visto beneficio alguno para su sociedad y por el contrario yace sumergida en pobreza, destrucción, desidia y corrupción.

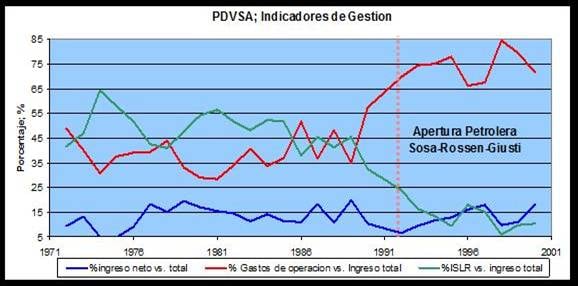

En el año 1.992 se dio inicio al Programa de Reactivación de Campos, mediante los "Convenios Operativos". Más adelante, se incorporaron las Asociaciones Estratégicas y luego los Esquemas de Ganancias Compartidas. La PDVSA de entonces se planteaba aumentar producción hacia 5 MMBD en una ventana de 10 años, cosa que nunca sucedió. Lo que si sucedió fue el aumento desmesurado de los costos y gastos, desde un promedio de 40% del ingreso total entre 1976 y 1991 a más de 83% entre 1992 y 2000. También ocurrió el estancamiento de las ganancias netas en términos relativos al ingreso total y también el derrumbe de los ingresos a la nación (ISLR), desde un promedio del 47% del ingreso total entre 1976 y 1991, a menos del 10% entre 1992 y 2000.

Ese efecto dinamizador en la economía hacia la población más desposeída, no se sintió y más bien se incentivó y agudizó aun más la segregación, desigualdad social y la fuga de capitales, factores estos que desembocaron en agitación social y la ulterior caída de la 4ta republica en 1998. Sin embargo, para los socios foráneos e intermediarios si resultó en un negocio verdaderamente redondo.

Plan De Acción Vs. Estrategias:

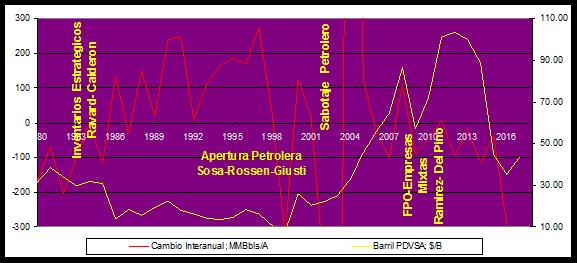

El gráfico siguiente presenta la relación entre la variación histórica interanual de producción, versus el valor nominal de la cesta criolla. Algunas observaciones interesantes pueden ser derivadas del mismo. La primera es que al menos entre 1982 y 1998, la dirigencia petrolera de entonces no estaba verdaderamente alineada con las señales del mercado, sino con el interés particular de suplir crudo barato hacia los EEUU, destinado mayormente a los inventarios estratégicos, con un crudo barato y subsidiado por nuestra nación. Con una capacidad total estimada en 730 MMBls, se da inicio en 1974 al proyecto de reservas estratégicas de crudo en los estados de Louisiana y Texas, sin embargo no fue sino hasta el entorno de 1983 cuando realmente se arranca con el suministro masivo de crudo, fecha esta que coincide con el alza inexplicable de producción de PDVSA en un ambiente de abundante oferta. Estos inventarios logran su plenitud precisamente en medio de la más sostenida y prolongada caída precios del barril, donde esa PDVSA de entonces jugaría un papel entreguista y sobresaliente en el incumplimiento de la cuota de la OPEP.

En segundo lugar, indica también que el sabotaje petrolero contra H. Chávez en forma de desaceleración de producción y ralentización gerencial se inició incluso antes de 2002 y en el entorno de 1998, precisamente en medio del alza del barril, con un breve periodo de distensión-relajación-recuperación durante la controvertida gestión de Ciavaldini.

En tercer lugar, confirma que nuestros activos con la inversión, actividad y operación adecuada, aparte del esfuerzo alineado con una gerencia profesional con experticia y exposición, han sido capaces de sostener un crecimiento de más allá de 150.000-200.000 B/D/Año.

Pero como hemos expresado antes, para recuperar PDVSA haría falta una estrategia integrada en donde no solo se ataque el aspecto de producción, sino las distintas aristas del negocio, así como las leyes e instituciones particulares que colinden con el “organismo y la salud” de nuestra industria. Hemos analizado como viable un plan de acción que sugiere una ventana de entre 9 a 12 años bajo un nivel de actividad de unos 165 @ 175 T/A para poder llegar a los niveles de 2008, buscando acelerar la RPR hacia el entorno de 0.70% @ 0.80% desde el nivel actual de 0.14%, con un nivel de inversión de entre US$13 @ US$15 millardo/anual y considerando una eficiencia superior al 85% @ 90% tanto en actividad como en ejecución presupuestaria.

Para el aspecto de inversiones dicho plan prevé esquemas de negocios y captación de capital, que van más allá de los activo de producción e involucran otros segmentos de la cadena de valor, pero con un enfoque más pragmático de nuestra realidad en la perspectiva del negocio globalizado. El aspecto de gastos exige el deslastre del “costo corporativo”, la afinación de la eficiencia y mejora sustancial de productividad, amen de la lucha frontal contra la corrupción y la incompetencia.

Sueño Vs. Realidad:

Estamos conscientes de que el planteamiento como se presenta es imposible de realizar bajo las circunstancias prevalecientes. Venezuela no podrá salir adelante mientras las instituciones y los políticos no generen confianza, mientras no exista apego, respeto y la debida aplicación de las leyes de igual manera para todos. Mientras se alimente la corrupción y el “reposerismo” y mientras se le diga al pueblo que se lo merece todo sin dar nada a cambio. Mientras se alimente esa perversa viveza y falta de consciencia y desconsideración criolla y mientras PDVSA permanezca en las manos equivocadas.

La necesidad misma llevará el país a un punto tal que se verá obligado a cambiar. Ello podría ser mañana mismo o quizá luego de varios lustros. Pero una vez dadas las condiciones, iniciado dicho plan y probado exitoso, particularmente durante esos primeros años de arranque y consolidación de la productividad, estos servirán como caldo de cultivo para la llegada de capitales menos dispuestos originalmente y por lo tanto se producirá una reacción en cadena que de seguro promoverá la llegada de mayor nivel de capital e inversionistas.

Venezuela no tiene parangón, no existe otro país como el nuestro, no existe otro país con nuestra ubicación geográfica, nuestro talento, ni menos con nuestros recursos. Solo hace falta internalizar y estar conscientes, que únicamente con el arraigue del patriotismo vigilante, el decidido respeto a la patria, el compromiso y el trabajo dedicado de todos, podremos sacar a Venezuela adelante.