Retomando el tema de la situación de la industria petrolera venezolana y las perspectivas del mercado mundial que hemos tratado en entregas anteriores de esta sección, aprovechamos el envío que nos hace un distinguido colega de la publicación corporativa canadiense, Oil Sands Magazine, de fecha 15 de febrero de 2016, titulada ¿Por qué Venezuela es el mayor competidor de Alberta? [1]

Desde el propio título y la fecha de publicación, ese trabajo nos brinda una nueva es oportunidad de observar, un año y tres meses después, la inmensa brecha entre la realidad y la venta de futuros luminosos que la contradicen.

En verdad, nos encontramos ante un espejo canadiense de los megaplanes elaborados sobre la Faja Petrolífera del Orinoco, fundados en un inexistente panorama de crecimiento de la demanda petrolera que desbordaría la demanda en el mediano plazo y haría volver a los altos precios. Pero también es un canto a la necesidad de aflojar controles estatales y pretensiones de soberanía, la eliminación de restricciones “excesivamente” ambientalistas, y sobre todo la rebaja de las cargas fiscales, condiciones que implícita o explícitamente acompañan a todas las propuestas productivistas a troche y moche.

Pero en algo tienen razón los editores del trabajo que nos ocupa, y es en lo referente a las ventajas geológicas y técnicas del crudo de la Faja y en su conclusión de que, por eso, los proyectos canadienses son peores que los venezolanos dentro del ranking de factibilidad que resulta de la comparación de las respectivas tasas internas de retorno.

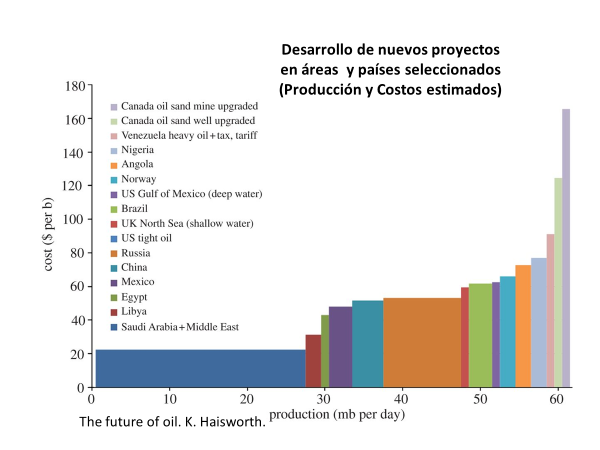

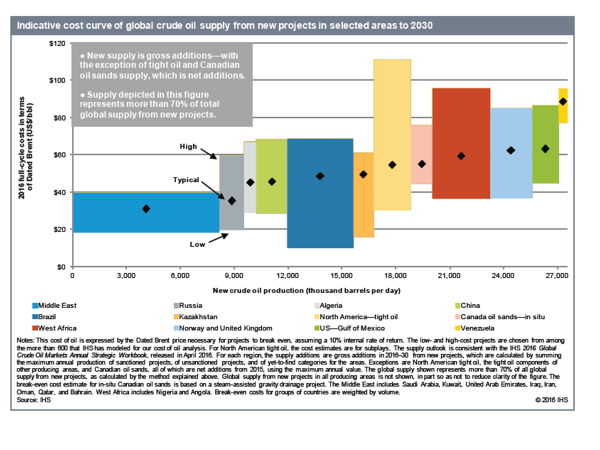

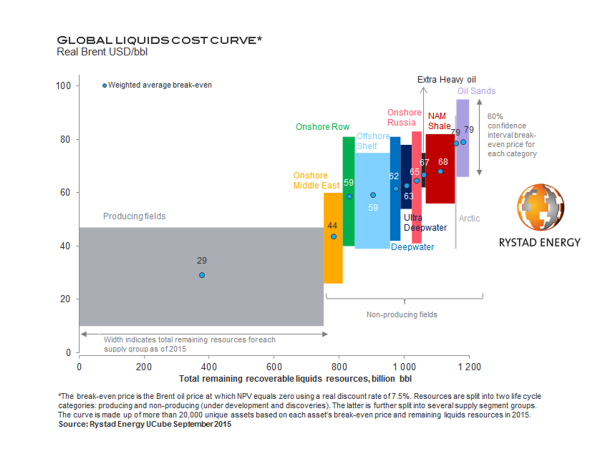

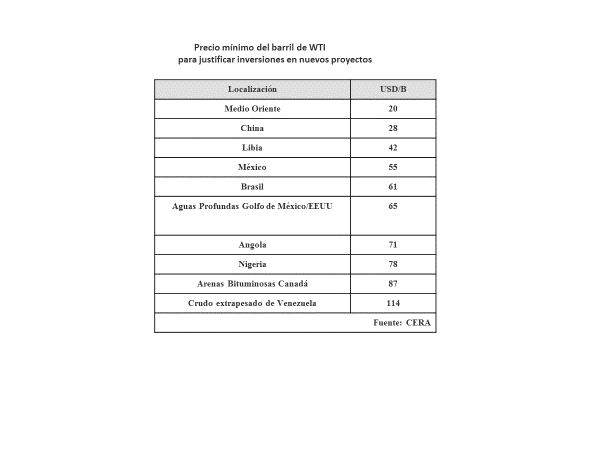

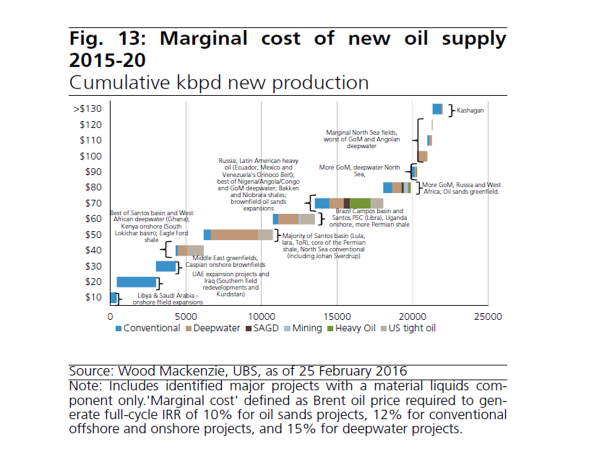

En efecto, en los escenarios de los centros especializados en el análisis del mercado que muestran los niveles de precios requeridos para el desarrollo de nuevas producciones hasta los años 30 y 40 de este siglo, para la Faja del Orinoco ese nivel es de 90 dólares por barril, mientras que los precios requeridos en los proyectos de las arenas canadienses oscilan entre 120 y 160 dólares el barril, según sea la forma de su extracción, si minera o convencional petrolera antes de ser "mejorados".

En ambas localizaciones -Canadá y Venezuela- todos los escenarios consultados [2] pronostican que los volúmenes adicionales de crudos extrapesados que podrán ser producidos en cada una de ellas no pasarán de dos o tres cientos de miles barriles diarios dentro de 13 años, que es uno de los lapsos de la estimación.

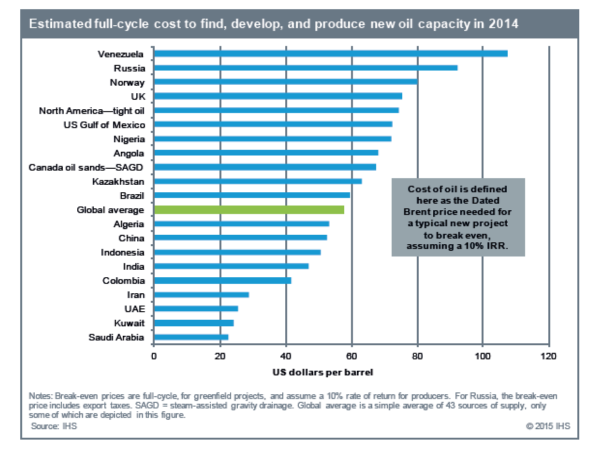

Lo que ha pasado en Canadá, desde la fecha de publicación del trabajo que citamos al inicio, es la más palmaria refutación de los supuestos expansivos que allí se planteaban. Y, nuevamente, es un espejo donde debemos vernos reflejados a la hora de evaluar nuestros propios planes de crudos extrapesados. De hecho, existen otros escenarios donde los proyectos de la Faja aparecen como los más inviables y con costos que requieren precios cercanos a los 100 dólares el barril y mínimas posibilidades de desarrollo volumétrico:

El recuento de las incidencias canadienses que mencionamos lo hacen publicaciones como Petroleum Economist, Oil Price, Bloomberg, World Oil. De la primera de ellas hacemos una síntesis libre de dos trabajos del analista Shaun Proczer. [3] Su exposición es suficientemente concisa como. para que no sea necesaria una mayor argumentación:

Por todas partes, las Compañías Petroleras Internacionales están abandonando las arenas petrolíferas de Canadá. Después de Total y Statoil el año pasado, Shell y Conoco-Phillips completaron operaciones de reducción de valor por 30.000 millones de dólares canadienses (22.370 millones de dólares estadounidenses). La venta plantea preguntas sobre la competitividad de las arenas petrolíferas en una era de petróleo de lutitas más barato… ha planteado una pregunta espinosa para los productores canadienses de arenas petrolíferas: ¿en qué punto el petróleo en el suelo deja de existir en el balance? La respuesta es, cuando la SEC (Securities Exchange Comission) Comisión de Intercambio de Valores de los Estados Unidos lo diga.

La pregunta se agudizó después de que ExxonMobil se vio obligada a cancelar 3.500 millones de barriles de sus reservas de arenas petrolíferas en su declaración anual de 10 K. Se trata de la totalidad de la reserva de reserva de su mina de arenas de Kearl, que fue puesta en servicio en 2013 a un costo de 12.900 millones de dólares canadienses (US$ 9.810 millones) y otros 200 millones de barriles de betún en su proyecto in situ Cold Lake. La reducción de las arenas bituminosas redujo las reservas probadas de ExxonMobil en un 20%.

ConocoPhillips siguió el ejemplo, reduciendo a la mitad sus reservas probadas de arenas petrolíferas, eliminando efectivamente 1.300 millones de barriles de arenas bituminosas y otros 1 millardos de barriles de recursos bituminosos.

Estos barriles han desaparecido del libro de contabilidad sin dejar rastro. En total, equivale a alrededor del 3% de las reservas probadas del Canadá, que se han considerado las terceras más grandes del mundo, después de Arabia Saudita y Venezuela.[4]

Royal Dutch Shell anunció el jueves que venderá casi todos sus activos en arenas bituminosas, la última señal de que las operaciones en los recursos canadienses continuarán en conflicto mientras que los precios del petróleo se mantengan en niveles históricamente bajos y las compañías energéticas se encuentran bajo una creciente presión para que reduzcan sus impactos en el cambio climático. [5]

A nivel global, hace más de dos años que comenzó el proceso de reducción de inversiones en las localizaciones menos rentables, Ártico, Mar de Barents, aguas profundas en general, Canadá, etc.

La cifra de esos recortes de gastos de capital desde entonces se acerca al billón de dólares.

En la Faja, los socios extranjeros de PDVSA han estádo jugando a la pelota quieta desde hace años, posponiendo inversiones, solicitando ventajas cambiarias, etc...

Lo mejoradores previstos para estar listos entre 2016 y 2017 no tienen ninguna previsión de fecha futura, amén de que, como referimos en los dos primeros artículos de esta serie, simplemente no existen recursos para cubrir una inversión de más de 300 mil millones de dólares en 4 ó 5 años, inversión que naufraga en los mares de los plazos de retorno y la rentabilidad

Para lo que cuenta hoy en Venezuela, dadas urgencia que plantea una situación económica y social crítica, que es el corto y mediano plazo, para la Faja del Orinoco las perspectivas son muy oscuras. Situación muy distinta, por cierto, a la canadiense, quienes tienen la posibilidad, dados el nivel de desarrollo y diversificación de su economía, de esperar sentados largos plazos de maduración de esos “activos varados” que están dejando las compañías internacionales.

Las informaciones negativas para el desarrollo de petróleos de alto costo y de largo plazo de maduración no cesan. Según información de Bloomberg,

Los exploradores norteamericanos de lutitas han incrementado sus presupuestos de perforación diez veces más rápido que el resto del mundo, para desarrollar campos que registran gruesos beneficios, aún con la reciente caída de los precios del petróleo. Wood Mackenzie Ltd. Estima que los nuevos gastos añadirán 800.000 barriles diarios de crudo norteamericano este año, equivalentes al 44 por ciento de las reducciones anunciadas por el grupo de países liderados por sauditas y rusos. [6]

Debemos insistir en la ineludible necesidad de asumir la realidad, por más amarga que ella sea. La formulación de sueños inviables sólo augura un despertar de pesadilla y cuanto antes comencemos a poner los pies sobre la tierra tendremos mayores posibilidades de emprender el difícil camino de salir del rumbo de declinación al que ahora nos enfrentamos.

CMP, mayo 2017

Anexos:

Referencias:

[1] http://www.oilsandsmagazine.com/news/2016/2/15/why-venezuela-is-albertas-biggest-competitor Total, ExxonMobil, ConocoPhillips, Cenovus, Kearl, Imperial Oil -- (Estas compañías, que al parecer son los patrocinadores del citado semanario de propaganda corporativa, pues aparecen suscritos al final del trabajo, son también las protagonistas de las incidencias desafortunadas referidas en los textos canadienses que citaremos más adelante)

[2] Rystad Energy, Septiembre 2015, HIS CERA, 2015-2016, Wood Mackenzie, Febrero 2016, K. Haiswoerth, The Future of oil. Reportes mensuales y anuales de OPEP, Agencia Internacional de Energía, Energy Information Administracion (DOE,USA), BP, 2015- mayo 2017 [3] Proczer, Shaun, Canadian´s missed barrels, Petroleum Economist, 3/5/2017. Canada´s great IOC´s exodus, Petroleum Economist, 10/5/2017..

[4] Canadian Missing Barrels

[5] Nicholas Kuznetz, 9/3/2017

[6] J. Carroll, Bloomberg, 5/5/2017