El primero de septiembre de 2021, se llevó a cabo la 20ª Reunión Ministerial[1] de la OPEP+, la cual concluyó con la ratificación de lo pactado en la 19ª Reunión del pasado 18 de julio, donde se acordó un aumento intermensual de 400 mil barriles día (MBD) de petróleo entre agosto y diciembre de 2021, hasta septiembre de 2022, cuando se elimine el recorte de 5,8 millones de barriles día (MMBD) en la producción de petróleo de la OPEP+, remanente del acuerdo de la organización de recortes de 9,7 MMBD de petróleo vigentes desde mayo de 2020.

El grupo señala que "si bien los efectos de la pandemia de COVID-19 continúan generando cierta incertidumbre, los fundamentos del mercado se han fortalecido y los inventarios de la OCDE continúan cayendo a medida que se acelera la recuperación (del mercado)".

Aunque la rápida reunión de la OPEP+, confirmando su política de flexibilización de recortes, ha sido un factor de tranquilidad para el mercado, por la disponibilidad de suficientes suministro de petróleo, existe cierto grado de preocupación e incertidumbre en la relación con el cumplimiento de las estimaciones iniciales de recuperación anual de 5,95 millones de barriles día en la demanda mundial de petróleo en 2021, con énfasis en el segundo semestre del año, debido a las afectaciones a la recuperación de la economía mundial producto por la "cuarta ola" de contagios de la COVID-19 y su variante Delta.

En este sentido, tanto la Agencia Internacional de Energía (IEA, por siglas en inglés), en su Reporte Mensual[2] del 12 de agosto, como la Administración de Información Energética (EIA) -en su STEO[3] del 10 de agosto-, colocan la recuperación anual de la demanda mundial de petróleo en 650 MBD por debajo de la previsión publicada por la OPEP en su Reporte Mensual del Mercado Petrolero[4] (MOMR, por siglas en inglés) del pasado 15 de agosto.

Una demanda menor que la prevista, junto a la flexibilización de los recortes de producción ratificados por la OPEP+ y la producción incremental de los países No-OPEP que no participan de los acuerdos DoC, podría colocar al mercado en 2022, otra vez, en el escenario de una sobre oferta de petróleo e incremento de inventarios que afectaría las cotizaciones del crudo.

Es por esta razón que existía una expectativa sobre una posible reconsideración, dentro de la OPEP+, sobre el acuerdo de aumento de producción pactado el pasado 18 de julio, luego de las consideraciones hechas por la IEA en su Reporte Mensual, manifestaran que "el impulso inmediato de la OPEP+ está chocando con un crecimiento más lento de la demanda y una mayor producción desde fuera de la alianza".

Similar preocupación fue expresada por el Ministro de Petróleo de Kuwait, Mohammad Abdulatif al-Fares, quien, en declaraciones[5] ofrecidas el pasado 29 de agosto a la agencia Reuters -antes de la 20ª Reunión Ministerial-, opinó que los mercados "se están desacelerando" debido a la "cuarta ola" de contagios en varios países, por lo cual, en la OPEP+, "debemos tener cuidado y reconsiderar este aumento", en referencia al acuerdo de aumento de producción acordado en la Reunión del pasado 18 de julio. El ministro kuwaití consideró que "puede haber un alto en el aumento de 400 MBD".

Sin embargo, en la 20ª Reunión Ministerial, prevaleció -de manera muy rápida- el consenso de mantener el acuerdo de la 19ª Reunión, a pesar de estas preocupaciones y de las presiones de los EE.UU. en el sentido de acelerar aún más la flexibilización de los recortes de producción. No ocurrió.

Indicadores del mercado petrolero: Precios, demanda y producción.

Precio

El 02 de septiembre, los marcadores cerraron al alza, debido al drenaje de 7 millones de barriles en los inventarios de crudo comercial estadounidense, la caída semanal en la solicitud de beneficios por desempleo en EE.UU. y la pérdida del 0,3% del valor del dólar ante el euro el primero de septiembre. Al cierre de los mercados europeos, el Intercontinental Exchange Futures Europe (ICE Futures Europe) cotizó el Brent en 73,44 dólares el barril; mientras que la Bolsa Mercantil de New York (NYMEX) cerró cotizando el WTI en 69,99 dólares el barril.

Las cotizaciones actuales del Brent y WTI representan un aumento anual del 65,3% y 68,6%, respectivamente y del 25,2% y 28% respecto a las cotizaciones del 2019, un claro indicativo de la recuperación del mercado petroleo, a pesar de las permanente incertidumbre respecto al desempeño de la economía internacional debido a la pandemia de la COVID-19.

COTIZACIÓN MARCADORES WTI Y BRENT

(02 agosto - 02 septiembre 2022)

Fuente: Elaboración propia con datos de Intercontinental Exchange (ICE) y CME Group.

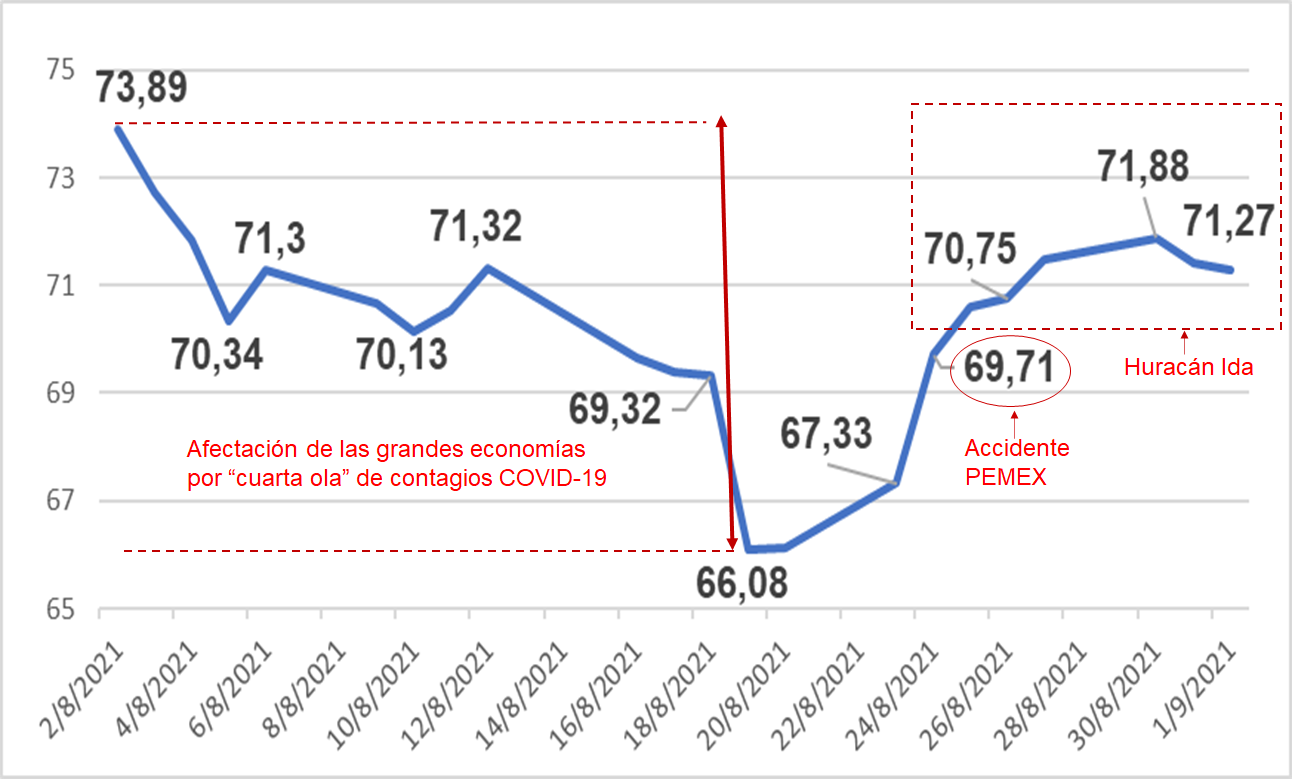

Durante el mes de agosto, el mercado petrolero se ha visto afectado por distintas situaciones que van desde la afectación de las grandes economías –debido a la "cuarta ola" de contagios de la COVID-19 y su variante "Delta"–, el accidente[6] en la plataforma petrolera E-KU A2 de la estatal mexicana PEMEX y las afectaciones por el paso del Huracán Ida[7] en el Golfo de México, lo cual ha colocado el precio del petróleo en una banda que se mueve entre los 62 y 73 dólares el barril.

El comportamiento en los marcadores del precio del petróleo en agosto ha estado influenciado por la caída de 0,9 puntos del índice PMI en la industria manufacturera en China en julio y agosto[8]; así como, por el aumento mensual, en agosto, del 0,5% en la inflación[9] en EE.UU., y las subidas en el IPC del petróleo, el gas y el combustible, tanto en el país asiático como en el norteamericano, lo cual ralentizó la economía de ambos países, afectados por las nuevas restricciones a la movilidad ante la propagación de la variante Delta de la COVID-19 en China, EE.UU., varios países de Asia (incluyendo Japón), Oceanía y el Medio Oriente.

Entre el 02 y 20 de agosto, el Brent cayó desde 72,89 a 65,18 dólares el barril, mientras que el WTI lo hizo desde 71,26 a 62,32 dólares el barril, sus valores más bajos en el mes, presentando, en ese lapso, una caída del 10% y 12,5% respectivamente. El crudo referente de EE.UU. cotizó por debajo de 70 dólares desde el 4 de agosto y durante el resto del mes.

Sin embargo, los marcadores pudieron recuperarse 12% (Brent) y 9,9% (WTI) entre el 23 y el 31 de agosto, logrando, el 30 de agosto, su valor más alto en el mes, cuando el Brent cotizó en 73,41 dólares el barril, mientras el WTI lo hizo en 69,21 dólares el barril.

Este repunte, se debió a las afectaciones causadas por el Huracán Ida a su paso por el Golfo de México, obligando a evacuar más del 50% de las plataformas y el 100% de los taladros, lo cual afectó la producción de 8,34 millones de barriles de petróleo entre el 27 de agosto y el primero de septiembre –un promedio de 269 mil barriles día (MBD) de la producción de petróleo estadounidense–; desde el 29 de agosto, también se vieron afectados más de 2 MMBD de capacidad de procesamiento en las refinerías ubicadas en el estado de Louisiana[10], lo que representa el 13% de la capacidad de refinación en suelo estadounidense.

Igualmente, el accidente del pasado 24 de agosto, en la plataforma petrolera E-KU A2 de la estatal mexicana PEMEX, afectó el 25%, 400 MBD, de la producción petrolera mexicana, cerrando las operaciones de 125 pozos petroleros hasta el 30 de agosto, cortando la producción de más de 3 millones de barriles en la producción mexicana en ese lapso, lo cual también incidió en la recuperación del precio del petróleo en ese período.

Mientras, la cesta de crudos de referencia de la OPEP (ORB), cotizó el primero de septiembre en 71,27 dólares el barril, una caída del 5% con respecto a la cotización del 30 de julio. Pese a ello, la cotización de la ORB se ubicó 67,26% por encima de su cotización en noviembre de 2020, logrando mantener su tendencia al alza, con valores en junio y julio que no se veían desde octubre de 2018.

CAÍDA DE LA COTIZACIÓN DEL LA CESTA DE REFERENCIA OPEP (ORB)

(02 agosto - 01 septiembre 2021)

Fuente: Elaboración propia con datos OPEP.

Los crudos que componen la cesta OPEP alcanzaron, en julio, una cotización promedio de 73,53 dólares el barril –la más alta desde octubre de 2018–, presentando un aumento mensual entre 1,7% y 4,4% en todos sus componentes referenciales, un promedio de 2,3% al alza, influenciado por el aumento de los precios referenciales, debido esto al aumento en la demanda, principalmente en EE.UU. y Europa, y a la estabilidad de la demanda en Asia, así como la absorción de volúmenes de crudo por parte de las refinerías en India, según informe de la OPEP en su Reporte Mensual del Mercado Petrolero (MOMR, por siglas en inglés) del pasado 12 de agosto.

Demanda

De acuerdo al MOMR de agosto de 2021, el crecimiento de la demanda mundial de petróleo en 2021 se mantiene en 5,95 MMBD, sin cambios respecto a su informe del mes pasado. Se mantiene también la estimación de la demanda mundial de petróleo para el año en curso de 96,57 MMBD. Esto es así a pesar de la revisión al alza del crecimiento del PIB mundial, ya que prevén que la creciente recuperación económica tenga lugar principalmente en sectores no intensivos en consumo de petróleo.

La Agencia Internacional de Energía (IEA, por sus siglas en inglés) ajustó su pronóstico a la baja (-0.5), en 96 MMBD, mientras que la Administración de Información de Energía de los Estados Unidos (EIA), mantiene su estimación del mes anterior, de 97,6 MMBD. La previsión en el aumento anual de la demanda mundial de petróleo en 2021, tanto de la EIA como la IEA, se coloca 650 MBD por debajo de la estimación de la OPEP.

Producción

Los datos del Reporte Mensual del Mercado Petrolero (MOMR, por siglas en inglés) de la OPEP, correspondiente al 12 de agosto, coloca la producción mundial de petróleo, condensados, LGN y líquidos no convencionales, en 95,69 MMBD para el mes de julio.

PRODUCCIÓN MUNDIAL

(Crudo, condensados, LGN y líquidos no convencionales)

(enero – julio 2021)

Fuente: elaboración propia con datos del MOMR de la OPEP de junio de 2021, el Ministerio de Energía de Rusia, la Administración de Información Energética y S&P Global Platts.

Si separamos los volúmenes de condensados, LGN y líquidos no convencionales, en EE.UU., Rusia y la OPEP, la producción mundial de petróleo se ubica en 82,58 MMBD, de acuerdo a los datos de la OPEP publicados en el MOMR referido, la información de la EIA correspondiente al 10 de agosto y los datos del Ministerio de Energía de Rusia publicados en julio.

El recorte de producción de la OPEP+ para junio fue de 6,266 MMBD, un cumplimiento de 108,8% sobre el acuerdo de 5,759 MMBD.

A partir de agosto se aplicarán flexibilizaciones mensuales acordadas el pasado 18 de julio, por lo cual el recorte de reproducción de ese mes quedará en 5,359 MMBD, en septiembre 4,959 MMBD, en octubre 4,559 MMBD, en noviembre 4,159 MMBD y en diciembre en 3,759 MMBD, cerrando el año con una disminución de 5,94 MMBD respecto al recorte original de 9,7 millones de barriles día, iniciado el primero de mayo de 2020.

Producción OPEP

Según datos del MOMR de la OPEP del 12 de agosto, la producción de petróleo de los países miembros, al mes de julio, fue de 26,657 MMBD –su nivel más alto en 15 meses– un aumento de 637 MMBD respecto al mes de junio de este año, tanto por la flexibilización de 360 MBD correspondiente al mes, como por el retorno de 400 MBD del recorte adicional y voluntario de Arabia Saudita.

PRODUCCIÓN DE PAÍSES OPEP

(julio 2021)

Fuente: MOMR de la OPEP del 12 agosto de 2021.

Irán, Libia y Venezuela, los tres países de la OPEP exentos de recortes de producción, presentaron una producción conjunta de 4,162 MMBD, de los cuales 2,485 MMBD (59,71%) corresponde a Irán, equivalente al 9,32% de la producción de la OPEP y el 3,01% de la oferta mundial de petróleo. Libia produjo 1,165 MMBD (4,37% OPEP y 1,41% mundial) y Venezuela 512 mil barriles día de petróleo (1,92% OPEP y el 0,62% mundial).

Estos resultados indican que Venezuela, al tener menos del 2% de la producción del grupo, le cedió a la Organización parte de su cuota de producción del 11% (3,1 MMBD) dentro de la producción OPEP, la cual le fue asignada en 1982 como miembro fundador del grupo. Muy probablemente, de ese 9,1% de producción del grupo (2,6 MMBD) que está dejando Venezuela, se tome la cuota adicional asignada a EAU, durante la redistribución de facto que hizo el grupo sobre las cuotas de producción entre los países miembros.

VENEZUELA

La producción de petróleo sigue estancada en los niveles de 1930.

Desde el año 2014 PDVSA, la Empresa Estatal de Hidrocarburos de Venezuela, inició un declive progresivo y sostenido en su producción de crudo.

De acuerdo a la OPEP en su Reporte Mensual (MOMR) del 12 de agosto de 2021, la producción de petróleo del país se ubicó en julio en 512 MBD, volumen comparable a la producción petrolera de Venezuela para el año de 1930. Este nivel de producción refleja una caída equivalente al 83 % en relación a su producción de 3,015 MMBD promedio en 2013.

PRODUCCIÓN DE PETRÓLEO DE LOS PAÍSES OPEP

(julio 2021)

Las decisiones y políticas que el gobierno de Nicolás Maduro asumió después de agosto de 2014, en relación a PDVSA, han colapsado en el periodo 2015-2021 a la centenaria industria petrolera de Venezuela. La colocación, como directivos y gerentes, de incondicionales políticos sin ningún tipo de conocimientos ni experiencia en los puestos de dirección de la empresa, la penetración de grupos de interés político y económico en la Junta Directiva de PDVSA, la desviación de recursos, la interrupción de los procesos de procura y contratación, la suspensión de inversiones y planes y proyectos, así como la militarización de estructura organizacional de la empresa, la persecución y encarcelamiento de sus gerentes y directivos –tanto en PDVSA como en el Ministerio de Petróleo–, fueron acciones que provocaron la actual situación de colapso de la industria.

Las sanciones económicas[11], impuestas en 2019 por los EE.UU. a PDVSA, se han convertido en la justificación, por parte del gobierno, de la situación caótica en la cual se encuentra la industria. Aunque las sanciones han afectado la comercialización y las operaciones de PDVSA desde 2019, el manejo poco profesional, arbitrario e improvisado de la industria han sido los factores de mayor impacto en el colapso de las actividades de exploración, producción y refinación. Para enero de 2019 –antes de las sanciones– la producción petrolera[12] ya se encontraba en 1,1 millones de barriles días de petróleo, una caída de 2 millones respecto a la producción del 2013 y el sistema refinador ya se encontraba a mínima carga.

Todos los procesos industriales han padecido la falta de personal técnico y profesional luego de las "purgas" y persecuciones internas, la carencia de recursos financieros, repuestos y equipos, por la desviación de los recursos presupuestarios a partir de diciembre de 2014, así como una marcada y generalizada improvisación en todas las áreas operacionales, por la ausencia de conocimiento, disciplina y capacidad de las sucesivas autoridades y militares colocadas al frente de la industria petrolera.

Actualmente, el circuito de refinación nacional de PDVSA trabaja a un 10% de su capacidad, es por ello que el país sufre una grave y aguda escasez de combustible y gas doméstico. En la ciudad capital, Caracas, el tiempo promedio para abastecer de gasolina a un vehículo oscila entre 12 a 24 horas. Mientras, en las ciudades del interior del país, este tiempo asciende entre 2 a 5 días. Igual situación ocurre con la producción de combustible para vehículos de carga y transporte público, así como de gas doméstico.

Mientras esta situación la sufren directamente los ciudadanos en su dia a dia, en las áreas operacionales continúa el desmantelamiento de la infraestructura de producción de PDVSA, ahora abandonada a su suerte en manos de los "chatarreros" que desmantelan y venden toda la infraestructura de producción como si se tratara de una plaga, actuando con el visto bueno o la indiferencia de las autoridades de la propia empresa y de las fuerzas militares responsables de la custodia de estos activos estratégicos para el país.

Taladros, plataformas, equipos, tuberías, gabarras, todo tipo de infraestructura de la industria petrolera, está siendo desmantelada y "chatarreada" para ser vendida en el exterior por estar compuestos de aceros especiales de alta calidad. Es el nuevo negocio "la exportación de chatarra"[13]. Este desmantelamiento sistemático de la infraestructura tiene sus consecuencias operacionales en PDVSA, no solo porque se le resta capacidad operativa, sino porque los sistemas quedan sin sus mecanismos de protección o soporte.

El pasado 30 de agosto, trabajadores denunciaron el colapso del mechurrio producción del Complejo San Joaquín[14], este mechurrio –indispensable par la producción de gas en el oriente del país– era el mechurrio de su tipo más alto del país con tensores y apoyos metálicos para garantizar su sostenimiento. Sucedio que, luego de más de 20 años de operación ininterrumpida, los "chatarreros" desmantelaron los soportes del mechurrio, por lo que, ante las lluvias que son frecuentes en la zona, el sistema colapsó y se derrumbó. Lo cual, no solo es un daño a las capacidades productivas de PDVSA, sino que evidencia, la ausencia de vigilancia y protección, así como falta de supervisión y mantenimiento efectivos de nuestras instalaciones petroleras.

PDVSA es una empresa actualmente diezmada, desmantelada. El nivel de destrucción va más allá de su infraestructura operacional.

A lo interno de la empresa se vive un proceso de desmoralización y desmejora tremenda de las condiciones de trabajo de su personal. No solo les fueron arrebatadas sus conquistas laborales de años, durante la nefasta gestión militar del general Manuel Quevedo, Fondos de Pensionados, seguros médicos y beneficios, sino que los salarios de su personal se ubican en un rango entre los 4-20 dólares mensuales. El empobrecimiento, persecución y miedo, ha provocado, desde el 2017, la salida de más de 30 mil trabajadores calificados de la empresa.

Por otra parte, desde el punto de vista de los sistemas de gestión y control de la empresa, el retroceso ha sido enorme y la empresa resulta inoperante y vulnerable a cualquier tipo de ilícitos. Toda la normativa y procedimientos internos de procura y contratación, incluyendo los diversos comités e instancias de control, fueron desactivados. Ninguno de los sistemas de control administrativo y su sistema de gestión (Sistema SAP) se encuentran funcionando. Estos sistemas fueron sustituidos por Grupos de Whatsapp y, en los mejores casos, por Hojas de Cálculo.

Ante la inmensa tragedia de la industria petrolera de Venezuela, el gobierno carece de la voluntad política e intención de recuperarla.

La última junta interventora sobre PDVSA, la denominada Comisión ARA, solo ha centrado su accionar en la privatización y entrega de activos de la empresa y de las actividades esenciales de la industria a operadores y agentes privados.

En abierta violacion de las leyes, mecanismos de control de gestión administrativa y ausencia de rendición de cuentas el gobierno sigue vendiendo y cediendo activos de PDVSA, amparados en el "secreto" y la impunidad de sus autoridades.

Sigue el remate de activos de PDVSA

La última operación de entrega de activos de la empresa -valorados en los Estados Financieros[15] del 2013 de PDVSA en 231 mil millones de dólares- se produjo con la "venta" del 49% de la participación de PDVSA en la Refinería Dominicana "Refidomsa", anunciada[16] por las autoridades de dichos país el pasado 19 de agosto.

Sin embargo, la operación se produjo por un "canje" de Bonos de deuda de PDVSA a favor de PATSA LTD, una empresa privada -propiedad del grupo Grupo Rizek, un operador financiero- quien se hizo dueño de la participación de PDVSA -valorada 135 millones de dólares en el 2010- por un valor de 88 millones de dólares.

Es decir, PDVSA cedió al Grupo Rizek el 49% de su participación en Refidomsa con un descuento de 47 millones de dólares, equivalentes al 35% de su valor; además, pagaderos en Bonos de la propia PDVSA.

Sin embargo, ninguna autoridad, ni de la empresa ni del gobierno, rinden cuentas o explican los detalles y pormenores de este tipo de operaciones, obviando todos los mecanismos de control establecidos en nuestras leyes.

Ya la República Dominicana se había visto favorecida de operaciones financieras con masivos descuentos a su favor cuando, en el 2015, el gobierno de Maduro ofreció un "descuento"[17] del 52% de la deuda de República Dominicana con PDVSA por el acuerdo PETROCARIBE. De la deuda de 4.000 millones de dólares, República Dominicana solo pagó 1.990 millones de dólares a Venezuela, saldando la deuda total, con una "rebaja" de 2.000 millones de dólares.

No es la primera vez que el gobierno dispone de activos de PDVSA y la República al margen de los mecanismos de control y rendición de cuentas establecidos por la Ley.

Igual sucedió en diciembre de 2017, cuando PDVSA cedió[18] el 49% de su participación en la Refinería Cienfuegos, en Cuba, a Cupet, alegando "compensación de deuda con Cuba" -argumento poco creíble, después que el país hubo enviado 100 MBD de petróleo a Cuba durante 10 años-, y en mayo de 2020, cuando PDVSA cedió su mayoría accionaria[19] en la refinería Nynas de Suecia a operadores privados con intereses en Venezuela.

Ninguna autoridad ha explicado, ni informado nada de estas operaciones secretas con los activos de todos los venezolanos.

Siguen saliendo del país las empresas petroleras internacionales.

En medio de este ambiente de opacidad y caos que impera en la industria petrolera venezolana, los antiguos socios internacionales de PDVSA, quienes constituyeron empresas mixtas en el marco de nuestra Ley Orgánica de Hidrocarburos, siguen abandonando el país.

El pasado 29 de agosto, INPEX, empresa de petróleo y gas del Japón, anunció[20] que cesaba sus operaciones de producción de gas en el país y vendía sus activos a una empresa desconocida de "capital nacional", conformada por abogados.

La salida de IMPEX, se suma a la salida[21] de los gigantes Europeos Total de Francia y Equinor de Noruega, socios de PDVSA en la Empresa Mixta PETROCEDEÑO, el mejor Proyecto de la Faja Petrolífera del Orinoco. Las empresas europeas, ante la imposibilidad de trabajar seguir un Plan de recuperación de la producción en la Empresa Mixta, prefirieron declarar como pérdida sus activos en el país, cediendolos a PDVSA y abandonando las operaciones en el país.

Decisiones desesperadas y extraordinarias de grandes empresas internacionales de petróleo tomadas para no seguir acumulando pérdidas, ni seguir sujetos a los caprichos e improvisaciones de las autoridades venezolanas. Muy mala señal, pero un claro ejemplo del caos y la falta de credibilidad del gobierno.

Nota: para acceder a la versión completa del Boletín Petrolero, ingresa al blog www.rafaelramirez.net

Referencias Bibliográficas

[1] Comunicado de prensa, "20th OPEC and non-OPEC Ministerial Meeting concludes, OPEP, primero de septiembre 2021.

[2] "Oil Market Report", Agencia Internacional de Energía (IEA), 12 agosto 2021.

[3] "Short-Term Energy Ooutlook Data Browser", Administración de Información Energética de EE.UU. (EIA), 10 agosto 2021.

[4] Hassan Balfakeih, "Monthly Oil Market Report August 2021", OPEP, 15 agosto 2021.

[5] Sala de Prensa, "OPEC+ should reconsider output increase: Kuwaiti oil minister", Arab News, 29 agosto 2021.

[6] Héctor Usla, "Pemex pierde 25% de su producción petrolera por explosión en plataforma", El Financiero, 24 agosto 2021.

[7] Nota de Prensa, "BSEE Monitors Gulf of Mexico Oil and Gas Activities in Response to Hurricane Ida", Oficina de Seguridad y Cumplimiento Ambiental (BSEE), primero de septiembre 2021.

[8] Nota de Prensa, "Purchasing Managers Index for August 2021", Oficina Nacional de Estadísticas de China, primero de septiembre 2021.

[9] Nota de prensa, "Consumer Price Index Summary", Oficina de Estadísticas Laborales de EE.UU., 11 agosto 2021.

[10] Lauren Masterson, "Ida may cut US Gulf coke, coal supply for weeks", Argus Media, primero de septiembre 2021.

[11] Registro Federal de Documentos Presidenciales, "Executive Order 13857: Taking Additional Steps To Address the National Emergency With Respect to Venezuela", The Department of the Treasury, 30 de enero 2019.

[12] Mohammad Ali Danesh, "Monthly Oil Market Report February 2019", OPEP, 12 febrero 2019.

[13] "Decreto N° 3.415, mediante el cual se autoriza a la empresa Pdvsa Industrial, S.A., para la comercialización nacional y exportación de chatarra ferrosa, proveniente de Petróleos de Venezuela, S.A. (PDVSA). y sus filiales y empresas mixtas", Pandectas Digital, 10 mayo 2018.

[14] Giovanna Pellicani, "Se cayó el más alto mechurrio de Pdvsa", El Pitazo, primero de septiembre 2021.

[15] Dirección Ejecutiva de Presupuesto y Control y la Gerencia Corporativa de Asuntos Públicos, "Informe de Gestión Anual 2013", PDVSA, enero 2014.

[16] Comunicado de Prensa, "Gobierno dominicano adquiere el control del 100 % de las acciones de la REFIDOMSA", Gobierno de República Dominicana, 19 agosto 2020.

[17] Redacción, "Venezuela condona a República Dominicana 52% de su deuda petrolera", BBC Mundo, 30 de enero 2015.

[18] Redacción, "La refinería de Cienfuegos pasa a ser propiedad de Cuba", NotiAmérica, 15 diciembre 2017.

[19] Equipo de Prensa, "Refinador sueco Nynas dice que PDVSA ya no tiene mayoría accionaria en la empresa", Reuters, 12 mayo 2020.

[20] Redacción, "Sigue éxodo de socios extranjeros: empresa venezolana compra participaciones de japonesa Inpex en proyectos con Pdvsa", Banca y Negocios, 29 agosto 2021.

[21] Redacción, "Equinor y Total salen de proyecto petrolero en Venezuela, mencionan impacto de emisiones", Reuters, 29 julio 2021.