El presente escrito da cuenta de las presiones que deberá soportar la OPEP antes de finalizar la década del 2030. Preguntarnos si es una estafa mundial el llamado a la reunión con otras energías antes del 2040, o si el Rey Petróleo seguirá campeando en medio de una mesa de juegos manejada como un torbellino de demandas entre el inusitado número de vehículos y guerras por el acoso es un tema por verse tras el control global de sus precios.

-

QUE NOS PUEDE CONTAR LA OPEP

Para el kuwaití Haitham al-Ghais, Secretario General de la Organización de Países Exportadores de Petróleo desde el año 2023, es enfático al advertir que de ahora al 2045 se necesita la unión de todas las energías junto al petróleo. Hacerle frente a un planeta cuya población ascenderá un millardo y medio más, sumándose a los ocho mil y tanto de millones existentes al 2024, pone sobre la mesa de los conflictos de la gobernanza mundial un futuro incierto sobre el planeta.

Tal como lo vivido siglos atrás, hoy, seguimos sin transparencia al menos hacia forma concreta de energía distinta al petróleo, por lo que realizar una transición del mercado energético mundial aún resulta impensable. Lo que sí existen, son varias expresiones de otras fuentes, pero aún sus niveles de manufactura no se comparan a los hidrocarburos: gas y petróleo.

Por el próximo medio siglo no habrá transición energética como la vivida con la primera Revolución Industrial de 1760 cuya primera fase culminó en 1840, para posteriormente arrancar la segunda Revolución Industrial la cual se desarrolló desde 1850 hasta inicios de la Primera Guerra Mundial en 1914.

Para mantener vivo al planeta las fuentes de aprovisionamiento de energía provienen de varios submundos energéticos;

-

Petróleo: 32,89 %

-

Carbón: 29,16 %

-

Gas natural: 23,40 %

-

Hidroeléctrica: 6,78 %

-

Energía nuclear 4,43 %

-

Eólica: 1,45 %

-

Energía solar: 0,43 %

-

Biocarburantes o biocombustibles: 0,57 %

-

Resto de fuentes energías de uso minoritario: 0,89 %.

Por eso el consumo de petróleo sigue aumentando, pues como producto no se aísla de su participación mundial, aunque la OPEP ha tenido que afrontar disminución diaria de sus productos.

Esto devela que hay una guerra contra los países miembros, todo en medio del alterado mercado de precios, bandas, extracción, demanda, tecnología, colocación y consumo per cápita.

-

UN PLANETA ACOSTUMBRADO AL PETRÓLEO

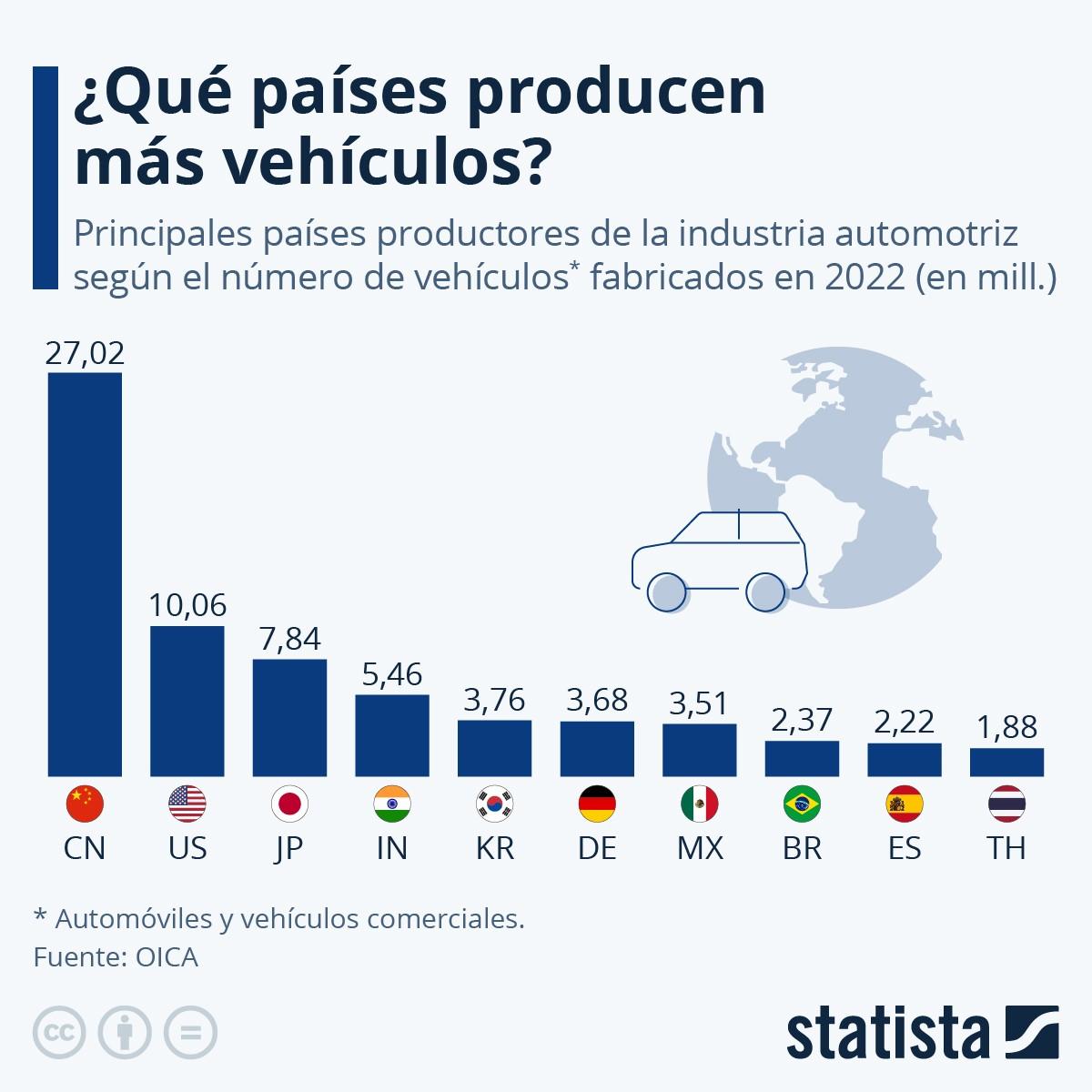

Pero hay algo más. La cantidad de vehículos esparcidos en esté redondo planeta ha sobrepasado en 5,75 personas por automotor. Las cifras y estadísticas alcanzarán antes de culminar el año 2024 en dos quinientos millones de autos. Hablamos de cifras exageradas, y cuando las principales ensambladoras proyectan su producción al término de la década del 2030 será sorprendente ver llegar a la cifra de dos mil millones de automotores de todo tipo.

Con un ritmo anual de producción tan acelerado el cual conservadoramente va cercano entre sesenta y noventa y siete millones de vehículos producidos al año, todo indica que al tocar el 2030 fácilmente pudiésemos estar llegando a estas sorprendentes cifras de automotores, esto, sin contar el parque de motocicletas las cuales lideran países como Canadá y Estados Unidos.

Si, Haitham al-Ghais ha señalado desde el 2023 de un faltante de un millón de barriles diarios en combustible de avión, a nuestro parecer esto tenderá a agravarse tras no poder EE.UU. y la Organización del Tratado del Atlántico Norte (OTAN) detener ningunas de las guerras planeadas por ellos mismos, entonces el combustible faltante comenzará a regirse a un precio más alto y no exactamente irá hacia la baja.

La guerra de Ucrania ha sido un estruendoso, pero seguirá mientras Joe Biden continúe en la Casa Blanca, como la de Israel contra Palestina la cual perdurará mientras Netanyahu siga en Tel-Aviv. Entonces, someter al planeta a algo más desigual, ya es bochornoso. Los conflictos permanentes mantendrán los precios del petróleo con la posibilidad de llegar a los tres dígitos por barril.

Las áreas contaminadas por conflictos bélicos al igual que décadas atrás, nada significativamente cambiará. Los precios del petróleo se mantendrán al alza en una proyección al 2030. El crudo no va a retroceder en sus costos de mercados, y como la OTAN ha entrado realizando ejercicios conjuntos esto garantiza el involucramiento en una conservadora etapa por lo menos con sesenta países, sólo la alianza del Atlántico son treinta y un países y todo arrastrará trances en contra de una alejada estabilidad del petróleo.

Si a esto sumamos que, en el continente africano, extensa zona de treinta millones de kilómetros cuadrados, cincuenta y cinco países y un crecimiento proyectado en millardo y medio de habitantes, donde viven seiscientos millones sin acceso al menos a una fuente segura de energía primaria. Todo esto agravará aún más los problemas.

Pero no es el acceso a cualquiera de las fuentes de energía, es que todas están fuera del petróleo y hasta ahora económicamente son inalcanzables. Esta situación se presenta así porque el acceso a otras no logra ser cubierto por el sueldo de ningún ciudadano y ni siquiera por el PIB de cualquier país.

Ni China, que se acerca a casi el diez por ciento del Producto Interno Bruto Global con una de las manos de obra más calificadas por sus ciudadanos, habla de ir hacia una transición energética, y menos dejar atrás el petróleo.

Según el Banco Mundial en su PIB, China bordea un crecimiento anual de 3.0 solo en el 2022. Por eso, uno de los centros de consumo energético mundial más acelerados seguirá en Asia.

Junto a la demanda petrolera de China también está la de otras tres gigantes fortunas, así lo miden al destacar su crecimiento en la tabla de las más grandes economías del planeta: Vietnam, Bangladesh y Filipinas.

Las tres grandes economías con sus PIB comienzan a expresarse primeramente en Vietnam, nación con cien millones de habitantes, pasa del puesto treinta y siete en el año 2022 al veintiuno en el 2038. En este mismo tiempo se perfilan las economías de Bangladesh del puesto treinta y cinco al veinte y Filipinas actualmente en el puesto treinta y nueve llegará a un decoroso lugar de veinte y tres.

-

PRODUCCIÓN DE VEHÍCULOS

Las cifras en la dependencia por el petróleo son verdaderamente alarmantes. Según análisis del secretario general de la OPEP estas ascenderán antes del 2045 a ciento diez millones de barriles diarios pues el mundo va a necesitar un veinte y tres por ciento más de energía, y la independencia en cuanto a su autonomía en diversificación por parte de sus productores seguirá tomada por occidente, es decir, por sus más altos consumidores.

-

EL REINADO DE LOS PRECIOS

Aun cuando parece corresponderle a la OPEP esto no es así. Occidente y la OPEP PLUS juegan con la simbología de los mismos. El decreto de marzo 2015 de Barak Obama en contra de la estatal petrolera venezolana PDVSA, buscaba dos implosiones: la primera de estas es impactar la brutal caída de sus precios expresada desde el 12 de septiembre del año 2014 y la segunda que nadie pudiera tocar el petróleo de Venezuela, el cual, en la estrategia norteamericana, se han creído los dueños de él desde hace más de un siglo atrás.

-

UN PETRÓLEO ACOSTUMBRADO AL CONFLICTO

El petróleo acostumbrado a su desarrollo, muestra cifras bajo un discurso de crecimiento en los mercados los cuales con sus marcadores son tranquilizantes pues a poco tiempo del 2025, van indicando un relax de un 1,1% y una oportunidad para Venezuela pues el consumo asegurado está en China. Aun cuando en el 2024 la demanda se situará en un 2,2% esto es de buenas expectativas.

China rompe su barrera y de considerarse una economía lenta décadas atrás su consumo ha quedado claro; diecisiete millones diarios. Un frente competidor es la Organización para la Cooperación y el Desarrollo Económico (OCDE) quienes a partir del 2025 consumirá el 43% de todo el crudo mundial, 3% menos que el año anterior.

Los recortes más duros dados durante el desarrollo de la pandemia siguen inquietando a occidente. No es lo que ellos desean. Tampoco es bien visto la alianza Rusia-Arabia Saudita, menos Irán-Arabia Saudita. En los dos focos está Riad, supone una amenaza pues de verse estropeado su mercado y dejar de producir unos nueve millones al día, esto conllevaría a un crudo superior en ciento sesenta dólares por tonel.

Ya los saudíes redujeron 8,5% en menos de dos años; 2022-2023 y han alejado sus perspectivas sobre una transición a otra energía. Para ellos lo más importante se da frente a sus costas del Mar Rojo donde el precio del transporte de cargas se ha disparado en 173%.

Por las consecuencias de ese 173% los EE.UU. luchan ferozmente en contra de los hutíes. Pues un penoso año electoral alargaría la permanencia de Joe Biden en el poder, pero si las cosas salen mal los Demócratas se hundirán por lo menos hasta después del 2030.

Los estrechos atlánticos están lo bastante alterados, y la circunferencia que sigue al Canal de Suez y de allí al Mediterráneo enciende las alarmas de envíos que no llegarán, y otros que se esparcieron en la Costa Este de Norteamérica a precios exorbitantes.

NOTAS:

1Entrevista exclusiva con el secretario general de la OPEP | En Profundidad | teleSUR (telesurtv.net)

2Cuáles son las fuentes de energía más utilizadas en el mundo (ecologiaverde.com)