La salida de Exxon de Venezuela fue sin duda un duro golpe para la multinacional. Su desempeño financiero y operativo decayó consistentemente desde su salida de Venezuela en 2007, cuando sus acciones se cotizaban en el entorno del entonces máximo histórico de $94. Sin embargo mostró cierta recuperación luego de 2011 toda vez que el barril superaba la barrera de los $100, tornando atractivas sus actividades en el permian (shale oil). Pero la descapitalización de dicha empresa no ha podido revertirse a partir de 2014. Recientemente con un WTI sobre $65 sus acciones cotizaron a un máximo de $61 versus unos $93 durante 2016 cuando el WTI rondaba alrededor de los $47 a $49, ante las expectativas creadas sobre la firma del contrato con Guyana celebrada a finales de 2015.

Desde entonces, sus operaciones globales en general le han originado perdidas mil millonarias durante 2020 de $22.400 millones, habiéndose visto obligada a deshacerse de varios de sus activos en Europa y otras regiones del orbe, mientras que las operaciones en Guyana aun no terminan de convencer. Sin embargo la transnacional posee un bolsillo profundo con un patrimonio de $157.000 millones para maniobrar y sobretodo, cuenta con el control total del gobierno y el sector político de Guyana, y sobretodo con un contrato leonino, "tejido a la medida" para desangrar al pequeño país.

GUYANA COSTA AFUERA:

En Guyana el desempeño mostrado por Exxon durante 15 meses de deficiente y errática gestión no ha podido ser peor. Una gestión tipificada por una criminal y creciente contaminación ambiental que amenaza, no solo a ese país sino a toda la región. Tan solo la semana pasada la SEC bloqueó una solicitud de dicha corporación, para impedir que sus inversionistas votaran a favor de una resolución para proteger el medio ambiente [https://www.kaieteurnewsonline.com/2021/03/03/exxonmobil-loses-sec-petition-to-block-shareholders-voting-on-climate-change-resolutions/].

El riesgo de una catástrofe ambiental en la fachada atlántica Venezolana es real y desde el gobierno Venezolano deberían ya estar tomando decisiones estratégicas, actuando y alertando sobre ello a los organismos multilaterales. Las recurrentes fallas en los procesos de recolección y manejo de gas han sido continuas a lo largo de 2020, habiendo posicionado a Guyana a apenas meses de su inicio como productor, entre los 10 países con mayor volumen de quema y [https://www.kaieteurnewsonline.com/2020/09/12/guyana-7-in-the-world-for-toxic-gas-flaring-per-capita-with-just-one-oil-vessel-operating/] venteo de gases tóxicos per capita del mundo.

Nuestras estimaciones apuntan a un volumen actual de gases tóxicos venteados al medio ambiente que podría rondar los 18 millones de pie cúbicos día (MMPCD). Las emisiones de gases tóxicos han ido en aumento a la par de las recurrentes fallas operacionales, habiendo acumulado emanaciones desde el inicio de producción en Diciembre’2019 en el entorno de los 10.000 millones de pie cúbicos.

La irresponsable actuación de Exxon; que ante la expresa ignorancia complaciente de las autoridades guyanesas parece haber privado, expone además a la región a la posibilidad cierta de una catástrofe ambiental de similar o mayor magnitud que la de Exxon Valdez en Alaska [https://theworldnews.net/gy-news/exxon-dodges-question-on-oil-disaster-insurance], con la diferencia que nadie asumiría la responsabilidad pecuniaria a la hora de responder por daños y perjuicios, ya que no existe documento alguno donde Exxon o Hess, se obliguen a asumir costos y consecuencias en caso de una eventual catástrofe, originada por sus operaciones en dicho país.

Es por ello que Exxon en Guyana flota en el mar de felicidad, porque prácticamente no existen limitaciones de ningún tipo para ellos. Ni siquiera están obligados a reportar producción, ni tampoco a asumir responsabilidad por daños causados por sus propias operaciones.

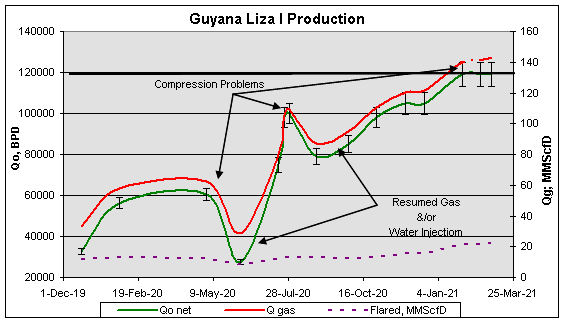

La información que se muestra seguidamente ha sido reconstruida a partir de declaración oficial de prensa, donde es fácil advertir una producción errática, con una creciente fracción de gas y un alto componente de fallas operacionales. Ciertamente la producción ha ido en aumento, pero al costo de una operación deficiente y de la destrucción del medio ambiente. No hay que olvidar que operan un yacimiento virgen y la evidente alza en la relación de gas a petróleo, advierte un consumo energético contra productivo que terminará por pasar factura más pronto que tarde.

En lo financiero, el acuerdo Guyana-Exxon es un regalo donde apenas le reconoce un 2% de regalía sobre el volumen total extraído, más un 50% del 25% restante luego de deducir un gigantesco 75% correspondiente a la transnacional para supuestamente recuperar y gastos.

Pero los resultados no han sido del todo buenos en Guyana, donde las fallas operacionales son abundantes y recurrentes. La planificación de la supuesta otrora "supermajor" deja mucho que desear, ante las recurrentes caídas de procesos, perdidas millonarias en pozos secos y emisiones descontroladas. Exxon ha puesto en práctica una matriz engañosa de desinformación, para crear falsas expectativas y esperanzas particularmente a sus inversionistas, aunque también a ese pequeño pueblo guyanés históricamente esclavizado por sus antiguos amos anglosajones.

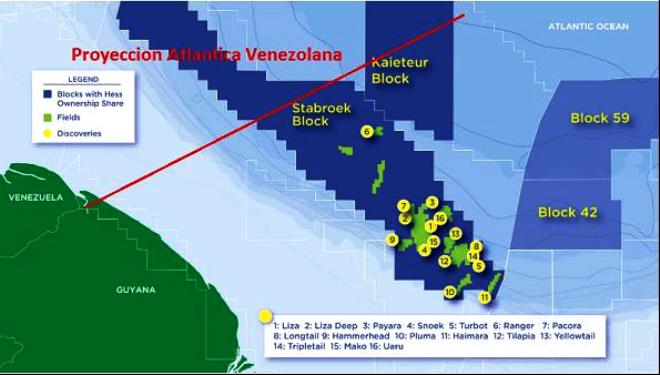

A escasos dos meses del inicio de sus operaciones en el campo Liza, advertimos [https://www.kaieteurnewsonline.com/2020/02/03/guyanas-offshore-facts-risks-and-challenges/] sobre lo que considerábamos riesgos inherentes a dichas operaciones, donde Exxon siempre hablaba de recursos; más no de reservas. Hasta el momento, de los 18 bloques exploratorios solo Stabroek ha mostrado ser medianamente atractivo. Sin embargo por si solo no garantiza el retorno de las inversiones y desembolsos. Pero incluso dentro del mismo bloque Stabroek ya han aparecido pozos secos, como el caso del pozo de definición Hassa-1 [https://www.stabroeknews.com/2021/01/16/news/guyana/exxons-latest-well-comes-up-dry/]. Los pozos perforados recientemente en los bloques Kaieteur y Canje contiguos a Stabroek fallaron. Los pozos Tenager-1 y Bulletwood-1 resultaron secos; sin prospectividad comercial. Es decir, ya de esos 18 "descbrimiento", al menos dos son ya descartables. Es por ello que esos recursos de 8 @ 9 MMMBbls que anunciaron con bombos y platillos, seguramente se verán reducidos al menos a la mitad, comprimiendo sus expectativas de flujo de caja.

La razón obedece a que las estructuras en dicha zona son altamente "compartamentabilizadas", anunciando yacimientos limitados y de alto riesgo que no pagan la inversión por si solos independientemente. La mayoría de las bloques/activos costa afuera Guyana, se encuentran en aguas profundas y abismales, con yacimientos activos segregan gas desde el inicio de producción ya que son volumétricos y saturados, es decir con bajo nivel de energía natural, insuficiente para aportar sostenidamente grandes volúmenes por producción primaria, exigiendo inversión adicional para suplir energía secundaria.

DEL LADO VENEZOLANO:

En función de los adversos resultados de su campaña de perforación de avanzada y desarrollo, Exxon está impedida de sostener su objetivo volumétrico en el corto plazo y el resto de los bloques más allá de Stabroek no han mostrado hasta ahora ser comerciales.

En vista de dichos contratiempos, la necesidad de incorporar rápidamente cada vez más campos a producción es creciente y urgente. Por ello ha anunciado la incorporación de campos vecinos a Liza dentro del mismo bloque Stabroek. Al barril actual Stabroek es rentable al igual que esos activos cercanos que le rodean. Pero ello no dará el suficiente piso para lograr el objetivo final de mediano plazo de 750.000 BPD para 2025 [https://oilnow.gy/featured/as-guyana-preps-for-750000-bpd-bounty-by-2025-goldman-sachs-says-oil-shortage-is-coming/].

Es precisamente ante dichos fracasos hacia el sur-sureste, donde entra en juego la pretensión guyanesa de posicionarse sobre aquellos activos localizados hacia la proyección de nuestra fachada Atlántica al nor-noroeste, hacia donde mejoran sustancialmente las características litológicas y de entrampamiento de los activos, aparte de ser aguas mucho más someras.

No olvidemos que el campo "Stabroek" yace a unos 550 kilómetros al sur-sureste del campo Coro-Coro, localizado al norte de Pedernales. La información sísmica, geológica, de productividad y características detalladas de nuestros yacimientos hacia dicha zona, está en manos de estas transnacionales desde tiempos de la PDVSA azul con Lagoven-Exxon, Maraven-Shell y luego desde tiempos de Ramírez en 2006 a través del consorcio conformado por PDVSA-Conoco Phillips y luego ENI.

Aun con esa lección frente a sus ojos, PDVSA hoy día no firma acuerdos de confidencialidad vinculantes en sus contratos de servicios, ni empresas mixtas, tal que los obligue a impedir el uso indebido de nuestra valiosa información corporativa más allá de lo circunscrito al contrato.

Venezuela también debe tomar acción inmediata y alzar su voz sobre lo que seria una posibilidad cierta de desastre ambiental en progreso desde Guyana, pero además debe urgentemente impedir cualquier avance de operaciones de exploración y desarrollo, que comprometa recursos que pudiesen encontrarse en activos susceptibles de continuidad lateral hacia el sur-sureste de la línea que delimita la proyección de nuestra fachada atlántica.

Tomando ventaja de la actual coyuntura de precios, de la insaciable necesidad de energía, de la masiva utilización de energías fósiles en el futuro cercano y de las abundantes reservas Venezolanas, es hora de poner atrás un discurso político que en 21 años ha porbado ser destructivo y colocar los intereses y las necesidad del país por delante. Venezuela debe posicionar cuanto antes en la Plataforma Deltana socios militarmente simétricos, sin excluir intereses incluso norteamericanos, fortaleciendo presencia física particularmente sobre nuestra línea divisoria para desarrollar nuestros recursos.

Venezuela debe cuanto antes formar una comisión técnica para evaluar la continuidad lateral de nuestros campos hacia territorio guyanés y establecer las distribuciones proporcionales de producción e intereses a que hubiese lugar. Debe actualizar las proporciones producidas versus percibidas del lado trinitario y recalibrar las mismas en función de data actualizada.

Larga tarea para un ministerio de petróleo y una PDVSA que no tienen fuelle técnico ni gerencial para enfrentarlo.