En los números 2 y 3 de la Revista “Síntesis” suscribí, sucesivamente, las dos partes de un trabajo titulado “Petróleo venezolano: Recursos, reservas y fantasías”. En el mismo advertí sobre las interesadas y engañosas manipulaciones de los conceptos de petróleo originalmente en sitio, recursos contingentes, factor de recobro, reservas probadas y reservas probadas desarrolladas.

Debo retomar esos planteamientos ahora, en momentos críticos para nuestro país, porque están siendo esgrimidos para levantar sueños de redención milagrosa y satanizar a quienes advierten sobre los peligros de una percepción distorsionada de la realidad.

Se trata, en lo fundamental, de las relaciones entre los conceptos de “petróleo in situ” (petróleo originalmente en sitio) y reservas probadas. Dos magnitudes definidas que refieren a un “todo” y a una de sus “partes”.

Como referí en el trabajo citado, la primera de ellas es el todo, un dato relativamente estático, resultante de una evaluación geológica y de los parámetros físicos que se determinen de la misma, el cual designa al volumen total de petróleo que, con un cierto grado de precisión se determina que existe en una localización, país o región.

Mientras que la segunda, las reservas probadas, constituyen una variable que se estima como el porcentaje del petróleo in situ que es factible extraer dados los costos, precios y tecnología disponible en cada momento. A ese porcentaje se le suele denominar “factor de recobro”.

En tanto que magnitud variable, las reservas probadas (y por ende, su factor de recobro), cambian cada año, período en el cual se evalúan los elementos que las incrementan o las disminuyen.

De tal suerte, al final de cada año se le añaden los resultados de las actividades exploratorias: Descubrimientos de nuevos yacimientos y extensiones de los existentes, resultados de la actividad de perforación de nuevos pozos.

Igualmente, se le restan las cantidades producidas en ese lapso.

Los precios del petróleo constituyen un principalísimo factor del aumento o la disminución de tales reservas, que determinan revisiones, las cuales serán al alza en tiempos de crecimiento de los mismos y a la baja cuando esos precios caen.

La incorporación de nuevas tecnologías, en la medida que sus costos las hagan factibles, constituye un elemento que eleva las reservas probadas. Un claro ejemplo de ello lo constituye la evolución tecnológica que ha permitido la explotación creciente del crudo de lutitas (esquistos) en los Estados Unidos.

Por todo lo anterior, una presentación como la que expone a las reservas probadas de Venezuela como una magnitud constante a partir de 2010 y durante 6 años, es el resultado de una voluntaria distorsión de la realidad según la cual, nuestras reservas, además de ser las mayores del planeta, serían inmodificables, a cualquier precio y nivel de producción.

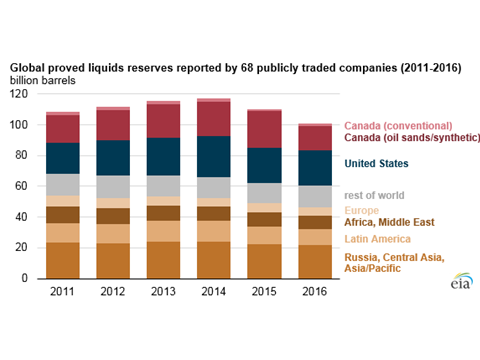

En sentido contrario, en la siguiente lámina se presenta una muestra de las reservas probadas reportadas por 68 compañías que cotizan en bolsas de valores a nivel global, la cual registra el comportamiento diferencial de esa variable: creciente entre 2010 y 2014, decreciente entre 2014 y 2016, al mismo ritmo del sentido del nivel de los precios petroleros prevalecientes en ambos lapsos.

¿La razón de este comportamiento?: Esas compañías están regidas por las normas mercantiles y estatales que protegen a los inversionistas en el mercado accionario, garantizando que las reservas reportadas sean realmente recuperables dentro de un lapso limitado y a una tasa interna de retorno que haga rentable su inversión.

Como compañía que no cotiza en bolsas, PDVSA tiene la potestad de calcular sus reservas según parámetros políticos soberanos, puramente físicos e inamovibles. Su desprotegida accionista es una sola: la Nación venezolana eterna, esa cuya inmensa mayoría de integrantes vivos son adormecidos por discursos embaucadores y, más indefensos aún, por ahora, los que todavía no han nacido, pero esperemos que en su debido momento ajustarán cuentas.

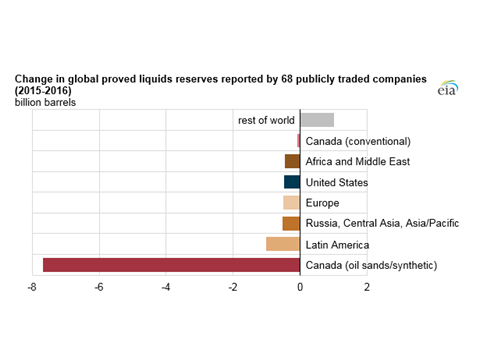

La caída de los precios entre 2015 y 2016 afectó a productores de todas las regiones, pero, como se observa en la siguiente lámina, el impacto mayor fue en Canadá, que hubo de reducir cerca de 8 mil millones de sus reservas probadas en arenas bituminosas.

Ello estuvo determinado, como es del dominio público, por el retiro de las principales corporaciones internacionales de sus negocios canadienses.

Al respecto, y en otro trabajo para Síntesis (6/6/17), “Mirándonos en el espejo canadiense” establecí el paralelismo de nuestras dos realidades como poseedores de crudos extrapesados en las condiciones actuales del mercado.

Nuestras reservas –extrapesadas, no bituminosas, por si acaso- no disminuyen, porque nuestra empresa nacional mantiene sus planes y presupuestos, garantizados por un factor de recobro de 20% que podríamos extender y “certificar” hasta un 40%, tal como se ha propuesto recientemente, en un ejercicio patriótico de soberanía sobre nuestros recursos petroleros, pero que nada tiene que ver con las normas y estándares comerciales vigentes en el mercado capitalista y ampliamente intervenido por los grandes monopolios y el capital financiero, pero en el cual, inevitablemente, debemos ofrecer y transar nuestra producción

Un elemento de contraste que muestra la realidad tras los ejercicios con el “factor de recobro”, lo constituyen las reservas probadas desarrolladas, es decir, aquellas efectivamente producibles, por estar dotadas de equipos de bombeo, almacenamiento y transporte hacia los puertos o refinerías.

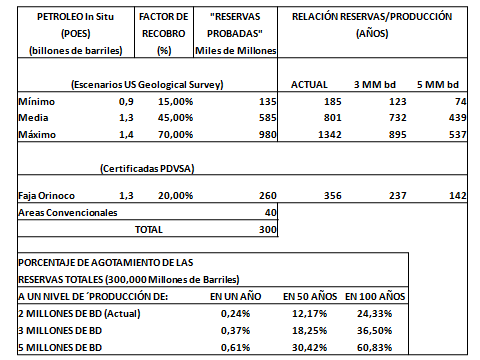

Las reservas probadas desarrolladas venezolanas, del orden los 13 mil millones de barriles, representan apenas el 4% de los 300.000 millones de reservas probadas oficialmente calculadas y “certificadas “ de la siguiente manera: 260.000 millones en la Faja del Orinoco, con un hipotético factor de recobro de 20% sobre un “petróleo originalmente en sitio” de un billón 300 mil millones de barriles (estimación “media” del US Geological Survey) más las reservas remanentes de 40.000 millones de barriles de las áreas convencionales.

Los 13 mil millones de reservas probadas desarrolladas hasta el día de hoy podrían sostener la producción venezolana actual, de menos de 2 millones de barriles diarios, por más de 17 años.

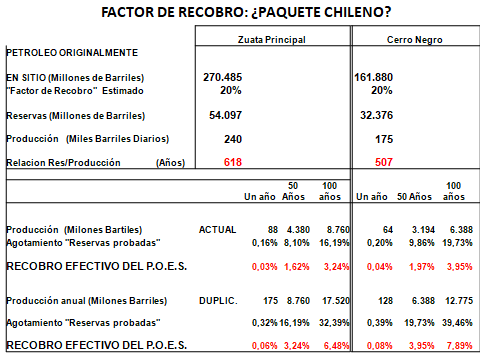

Un ejercicio con las cifras reales de los dos mayores campos de la Faja actualmente en producción, Zuata Principal y Cerro Negro Anzoátegui, nos muestra que las tasas de recobro reales, a los niveles de producción actual, en 50 y 100 años serían :

1,62 % y 3,24 % para Zuata Principal, 1,97 % y 3,95 % para Cerro Negro.

Duplicando la producción en esos campos, el factor de recobro para los mismos lapsos, sería:

3,24 % y 6,48% para Zuata Principal, 3,95 % y 7,89 % para Cerro Negro.

Dentro de cien años, el petróleo remanente en el sitio supera, en ambos casos, el 90% (la tasa de no-recobro). Entonces, ¿Qué sentido tienen los flamígeros llamados al combate para reclamar un factor de recobro del 40%? Simplemente, decir, dentro de cien años, que todavía nos queda más del 95% del petróleo originalmente en sitio.

El factor de recobro no es una meta voluntariamente establecida por el titular de la propiedad de los yacimientos, por el contrario, depende de las condiciones del yacimiento, el tipo y gravedad API del crudo y los precios del petróleo en cada momento.

Con la tecnología contemporánea, en yacimientos de crudos livianos y extra-livianos, de bajo contenido de azufre y 35-40 grados API, a precios superiores a los 70 dólares, es factible esperar un recobro del 70% o más.

Pero en yacimientos de crudos extrapesados y ácidos, de menos de 10º API, que deben ser sometidos a costosos procesos de “mejoramiento” (upgrade), vale decir, llevarlos a una gravedad cercana o superior a los 30º API y remover los niveles de azufre para así poder procesarlos en refinerías convencionales, y a los precios máximos vigentes de 50 dólares el barril para el marcador WTI, difícilmente se sobrepasa un factor de recobro de 10%, tal como lo muestra el ejercicio hecho con cifras reales y duplicadas en los yacimientos de Zuata y Cerro Negro.

En cualquier caso, si los planes de producir 4 millones de barriles diarios de la Faja del Orinoco fueran factibles y se alcanzaran y mantuvieran, considerando unas reservas probadas de 260.000 millones de barriles, las mismas se agotarían en 178 años, o en el doble de ese lapso, 356 años, si determinamos “soberanamente” que el factor de recobro será de 40%: 520.000 millones de barriles.

Pero con seguridad, en ese lapso de tres siglos y medio ya se habrían descubierto tecnologías factibles para un recobro del 100% y, más aún para revisar hacia el alza al petróleo originalmente en sitio, tal vez hasta alcanzar los dos billones de barriles en la sola Faja del Orinoco.

Para entonces, y si ya se hubiesen agotado las reservas livianas, medianas y pesadas del resto del planeta, menos las de Canadá, ¿serán necesarias semejantes magnitudes de hidrocarburos en un mundo que desde ahora se está enrumbando a una matriz de consumo energético que minimice la generación de gases de invernadero?

Los sueños, sueños son, decía Pedro Calderón de la Barca, pero en materia económica y política esos sueños han conducido históricamente a verdaderas catástrofes humanas. Hipotecar los mermados recursos disponibles del país en la insistencia en proyectos inviables a corto y mediano plazo, sería con seguridad otra de esas catástrofes.

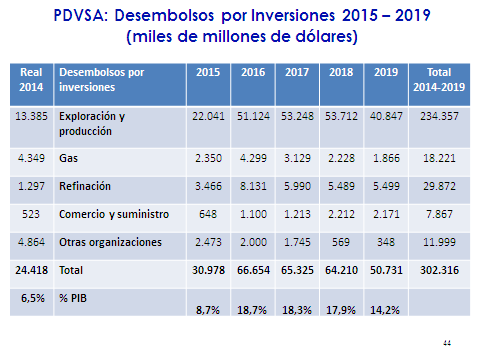

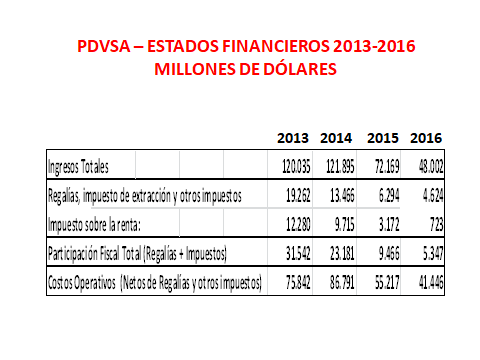

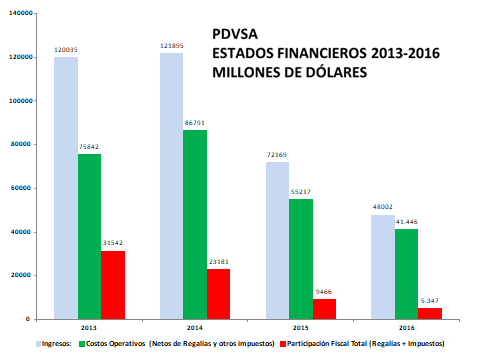

Pondérense solamente la magnitud de la inversión requerida para persistir en ese camino ruinoso: 234 mil millones de dólares en 5 años, en momentos en los que la participación fiscal neta del país en 2016 apenas supera los 5.000 millones de dólares.

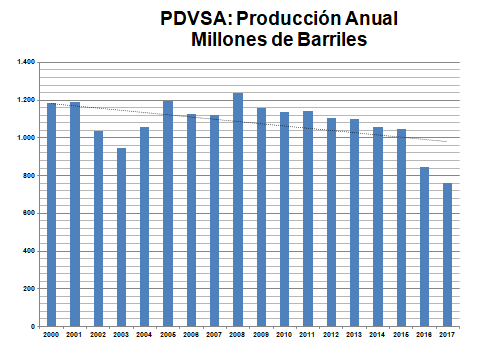

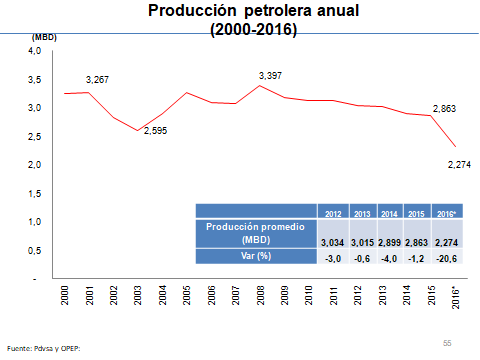

A la inviabilidad financiera, resultante de la reseñada caída de los precios y la abismal disminución de la producción en un millón trecientos mil barriles diarios entre 2007 y agosto de 2017, se añade el limitado espacio que deja el equilibrio demanda-oferta a nivel global para los crudos más costosos, bituminosos y extrapesados procedentes de Canadá y Venezuela en las próximas décadas, tal como lo documentan diversas fuentes y hemos referido en entregas anteriores de esta columna: