Traducido por Edmundo Salazar

Nota del Traductor:

La presente traducción intenta animar a la comunidad petrolera venezolana, en general, y al organismo regulador de la Industria Petrolera Venezolana, en particular, como lo es el Ministerio del Poder Popular de Petróleo, a que se aboquen a preparar una documentación extensiva e integral de todos los aspectos a considerar en relación a las regalías que deben pagar los diferentes proyectos de producción del petróleo extrapesado de la Faja Petrolífera del Orinoco Hugo Chávez Frías (La Faja). Sin llegar a definir cuales serían los detalles a considerar en un supuesto documento a preparar, bajo la dirección del Ministerio de Petróleo, la presente traducción nos da luces al respecto.

He tomado este documento, como referencia, porque es un análisis, bastante detallado, del Nuevo Régimen de Regalías que aplica la Provincia (estado) de Alberta, Canadá, para el cobro de las Regalías para el Bitúmen que se produce en las "Oil Sands" (Arenas Petrolíferas) y que bien pudiera servir de base al que se prepararía en Venezuela. Debo hacer notar que en la página web del Departamento de Energía de Alberta (http://www.qp.alberta.ca) está la extensa documentación preparada para llegar al Nuevo Régimen de Regalías y el cual debe servir de Guía (Sin Complejos) para la preparación del Documento Venezolano. Si bien es cierto que hay diferencias entre las Oil Sands y La Faja, no es menos cierto que el trabajo hecho por el Gobierno de Alberta es una base que puede servir para cualquier otro país que tenga la necesidad de regular la producción de hidrocarburos parecidos al Bitúmen y Petróleo Extrapesado de las Oil Sands y de La Faja, respectivamente.

De paso, me he atrevido a hacer la traducción no porque sea un experto en idiomas sino, mas bien, porque como geólogo e ingeniero de Petróleo y con unos 15 años de experiencia en operaciones en La Faja y 36 años de experiencia en la Industria Petrolera Venezolana, siempre me llamó la atención la inexistencia (hasta donde se) de un documento oficial el cual nos permitiera conocer los detalles del sistema de Regalías e Impuestos aplicables a los diferentes tipos de hidrocarburos que Venezuela produce.

No dejo de reconocer que en la Ley Orgánica de Hidrocarburos vigente en sus artículos 44 al 47 se establecen los pagos por regalías a los hidrocarburos líquidos de los yacimientos de petróleos livianos, medianos, pesados y extrapesados, los cuales son de un 30 % y que podrían ser rebajados al 20 % cuando algunas condiciones especiales apliquen. De igual manera, la consideración hecha en la Ley de Hidrocarburos Gaseosos para la producción de gas, para el cual el cobro de regalías en su artículo 34 es de 20 %.

Quedo abierto a cualquier sugerencia o corrección a cualquier error involuntario en este trabajo. Favor dirigirlos a mi correo electrónico: EdmundoSalazar@gmail.com.

El artículo, objeto de esta traducción lo pueden encontrar en: https://www.policyschool.ca/wp-content/uploads/2016/03/ab-oil-sands-royalties-dobson.pdf

UN PRIMER ENFOQUE SOBRE LAS REGALÍAS DE LAS ARENAS PETROLÍFERAS (OIL SANDS) DE ALBERTA, CANADÁ

Por Sarah Dobson

RESUMEN EJECUTIVO

Cumpliendo su promesa de campaña, el nuevo gobierno del PND anunció una revisión del marco de regalías de Alberta en junio de 2015. La provincia de Alberta recibe ingresos por regalías de tres fuentes principales: gas natural, petróleo crudo y arenas bituminosas. Desde el año fiscal 2009-10, el mayor contribuyente a los ingresos por regalías de Alberta han sido las arenas petrolíferas. Si desea tener una idea de cuán importantes han sido las regalías de las Oil Sands para las finanzas de Alberta, considere esto: en el año fiscal 2014-15, el gobierno recaudó un poco más de $ 5 mil millones de las regalías de las arenas bituminosas. Estas regalías cubrieron más del 10 por ciento de los gastos operativos de la provincia de $ 48,6 mil millones en el mismo año fiscal. Durante los últimos seis años fiscales, las Oil Sands han contribuido con un promedio del 10 por ciento de los ingresos a las arcas provinciales. Esto hace que las regalías de las Oil Sands sean el cuarto mayor contribuyente detrás de los impuestos a la renta personal (23%), las transferencias federales (13%) y los impuestos a la renta corporativa (11%). ¿Pero cuántos habitantes de Alberta realmente entienden cómo funciona el sistema de regalías? ¿Qué queremos decir cuando decimos "regalías"? ¿Cómo calcula el gobierno de Alberta regalías sobre los productores de las Oil Sands? Si el sistema va a cambiar, es importante que los habitantes de Alberta entiendan cómo funciona el sistema actual. Para eso está diseñado este documento. Para que los habitantes de Alberta juzguen adecuadamente el impacto de la nueva política, necesitan una comprensión sólida del entorno político actual. Todos sabemos que los precios del petróleo han caído y que los productores de las Oil Sands están perdiendo rentabilidad. Como tal, los cambios en el sistema de regalías podrían tener un impacto profundo en el sector. Estos son algunos de los temas que estudiará este manual:

• Proyectos previos al período de pago (pre-payout) versus proyectos posteriores al período de pago (post-payout), en otras palabras, la clasificación de los proyectos para fines de regalías en función de si los costos acumulativos de un proyecto exceden, o no, sus ingresos acumulados

• Pago mensual de regalías versus pago anual

• Comprender el precio unitario del Bitumen y cómo se aplica ese

precio

• Ingresos brutos versus ingresos netos y la aplicación de regalías

• Cómo el precio del petróleo y el tipo de cambio entre dólares

canadienses y estadounidenses impactan las regalías

• El histórico y pronóstico de la contribución de las regalías de las

Oil Sands a las finanzas de la provincia de Alberta de Canad.

No hace falta decir que este primer enfoque debería ser una lectura obligatoria para los encargados de formular políticas. Sin embargo, también debe requerirse su lectura para cualquier Albertano que se preocupe por el beneficio a largo plazo de las Oil Sands para los ingresos de Alberta y nuestro futuro financiero como provincia.

INTRODUCCIÓN

En mayo de 2015, Alberta eligió un gobierno mayoritario del PND. Entre las promesas hechas en la campaña electoral, el PND se comprometió a completar una revisión de las tasas de regalías e incentivos fiscales para la industria de recursos energéticos1 Este compromiso se reiteró en el primer discurso del trono del gobierno (discurso de toma de posesión) el 14 de junio de 20152 Menos de dos semanas después, La ministra de Energía, Margaret McCuaig-Boyd, nombró a Dave Mowat, presidente y CEO de ATB Financial, como presidente del panel asesor de revisión de regalías de la provincia. También se comprometió a completar la revisión para fines de 2015 3,4. Los miembros restantes del panel de revisión de regalías fueron anunciados en agosto de 2015, y el gobierno lanzó un sitio web interactivo, "Hablemos de regalías",5 para proporcionar un foro para la participación pública en el proceso de revisión de regalías. Durante el otoño de 2015, también, se realizaron múltiples sesiones de participación de la comunidad y las partes interesadas. Si bien el gobierno ha realizado un esfuerzo concertado para involucrar al público en el proceso de revisión de regalías, gran parte de la información que se ha proporcionado sobre el actual sistema de regalías de la provincia solo proporciona un Resumen de alto nivel. Este manual está dirigido al lector que busca una comprensión más detallada de cómo funciona el actual régimen de regalías de las Oil Sands de Alberta. Me concentro en las Oil Sands, ya que, actualmente, es la mayor fuente de ingresos por regalías para la provincia, y se espera que sea el mayor contribuyente futuro a los ingresos por recursos de Alberta6.

ANTECEDENTES DEL REGIMEN DE REALIDAD DE LAS OIL SANDS

Las Oil Sands son una mezcla de arena, agua, arcilla y bitumen, que es un petróleo crudo extrapesado y viscoso7 Los proyectos de las Oil Sands pagan regalías solo por la producción del bitumen, que se separa de las Oil Sands durante el proceso de extracción. El bitumen, por sí solo, tiene poco o ningún valor; Superar su alta viscosidad y transformarlo en un producto de hidrocarburo útil requiere mucha tecnología y requiere grandes aportes de recursos (energía, agua, acero y mano de obra) y capital.

_______________________________________________________

1 CBC News, "NDP platform promises to reverse cuts, raise corporate taxes," April 19, 2015, http://www.cbc.ca/news/elections/alberta-votes/ndp-platform-promises-to-reverse-cuts-raise-corporate-taxes-1.3039816.

2 Government of Alberta, "Speech from the Throne: June 15, 2015, First session of the twenty-ninth legislature," June 15, 2015, http://alberta.ca/release.cfm?xID=38187AFEDC714-0E6A-6F93-BC6A2C3B767D9AD9.

3 Government of Alberta, "Province names chair of royalty review advisory panel," June 26, 2015, http://alberta.ca/release.cfm?xID=38241E4AE2C13-F854-12DF-B671F31E824DAE93.

4 The government announced in mid-December 2015 that the results of the royalty review will be delayed until January 2016. Previously it had announced that any changes to the royalty system that result from the review will not take effect until 2017 at the earliest.

5 https://letstalkroyalties.ca/.

6 Government of Alberta, Budget 2015: Supporting Jobs, Supporting Families, The Alberta Way (October 2015), http://finance.alberta.ca/publications/budget/budget2015-october/fiscal-plan-complete.pdf.

7 Government of Alberta, Alberta Energy, "What is Oil Sands?" http://www.energy.gov.ab.ca/oilsands/793.asp.

El negocio de las Oil Sands, por lo tanto, difiere notablemente del negocio convencional del petróleo y el gas. Las inversiones en proyectos de las Oil Sands suelen ser de miles de millones de dólares, los proyectos tardan varios años en planificarse, recibir aprobación y construcción reglamentaria, y son varios años más antes de que un proyecto comience a devolver su inversión inicial. Como tales, presentan enormes riesgos comerciales. Para ayudar a aliviar estos riesgos, hace 40 años, los gobiernos de Alberta y Canadá adoptaron un enfoque de proyecto por proyecto con subvenciones, préstamos, garantías de préstamos e "incentivos" especiales para alentar los desarrollos de las Oil Sands como los de Suncor, Syncrude y Cold Lake. Después de al menos dos intentos fallidos en la década de 1980 de negociar términos para proyectos adicionales de minería integrada en las Oil Sands, se hizo evidente que este enfoque específico del proyecto no funcionaba para lograr el equilibrio de intereses necesarios para una inversión sostenida. Entonces, se ideó el régimen de regalías genéricas. El primer régimen de regalías genéricas de Alberta entró en vigencia en 1997. El régimen actual, descrito aquí, ha estado en vigencia desde 2009. La filosofía detrás del régimen genérico era simple: el gobierno, el gobierno, propietario del bitumen, reconociendo los altos costos de desarrollo inversión inicial (front-end), sería un "socio" y compartiría el riesgo esperando recibir la mayor parte de sus ingresos hasta después de que el operador haya recuperado sus costos, incluido el costo de oportunidad del capital. Por lo tanto, se introdujo la noción de "período de pago (payout)". Además, el gobierno reconocería el costo de capital del operador gastado antes del período de pago, pero no del todo. Se permitiría una devolución de todos los costos iniciales, pero a la tasa de Bonos a Largo Plazo del Gobierno de Canadá, que es menor que el costo de capital de las empresas, lo que garantiza que la provincia comenzará a recibir una mayor parte de los ingresos en comparación con lo que recibirían si se aplicara los costos de capital del operador8 El régimen de regalías genéricas de Alberta es en gran medida consistente con las mejores prácticas reconocidas sobre cómo estructurar un impuesto a la renta de recursos. Específicamente, la renta de un recurso se define como el valor de un recurso más allá de todos los costos de extracción, incluidos los costos de inicio en los que se incurre antes de la extracción, incluso cuando comienza. Siguiendo esta definición, un impuesto sobre la renta de los recursos debe apuntar solo a las ganancias que se obtienen después de que los ingresos acumulados de un proyecto de extracción de recursos excedan sus costos acumulativos. Este enfoque es recomendado por el Fondo Monetario Internacional y se ha implementado en numerosos países de todo el mundo, incluida Australia y varios países de África9

DISTINCIONES Y DEFINICIONES CLAVE PARA REGALÍAS DE ARENAS PETROLERAS

A los efectos de los cálculos de regalías, un proyecto de las Oil Sands se clasifica como "período de pago anticipado" o "período de pago posterior". La distinción se basa en si los costos brutos del proyecto, que se remontan a sus etapas iniciales de desarrollo, son superados por sus ingresos brutos. Es decir, ¿ha ganado el proyecto más de lo que ha gastado durante toda su vida útil desde el desarrollo hasta la producción? De lo contrario, el proyecto se clasifica como en período de pago previo (pre-payout) y paga una "regalía bruta", un porcentaje establecido de los ingresos brutos mensuales. Si ha recuperado sus costos, entonces el proyecto se clasifica como en período de pago posterior (post-payout), en cuyo caso paga un porcentaje de regalías más alto que puede basarse en los ingresos anuales netos o brutos de un proyecto.

----------------------------------------------------------

8 For a description of the original generic oil sands royalty regime, refer to Robert Mitchell et al., "Alberta’s Oil Sands: Update on the Generic Royalty Regime," presented at 7th UNITAR Symposium, October 27-31, 1998, available at http://www.energy.alberta.ca/OilSands/1190.asp.

9 For a further discussion on this structure of a resource rent tax see: Bryan C. Land, "Resource Rent Taxes: A re-appraisal," in The Taxation of Petroleum and Minerals: Principles, Problems and Practice, ed. Philip Daniel, Michael Keen and Charles McPherson (International Monetary Fund, 2010).

El porcentaje de regalías depende principalmente del precio del petróleo -el precio promedio mensual de los proyectos en período de pago previo (pre-payout) y el precio anual promedio de los proyectos en período de pago posterior (post-payout). Como se calculan, exactamente, estas regalías se discutirá con más detalle en la siguiente sección. La fecha de pago es la fecha en que los ingresos brutos acumulativos del proyecto son iguales a los costos brutos acumulativos del proyecto. Los costos brutos incluyen todos los costos de capital del proyecto, los costos operativos y la regalía bruta que el proyecto paga mientras está en estado de período de pago previo (pre-payout) , y la asignación de retorno de la inversión en todos estos costos brutos hasta la fecha. La asignación de retorno de la inversión se establece mensualmente y refleja el costo de oportunidad de un proyecto de todos los costos incurridos hasta la fecha; o, alternativamente, el interés que podría haberse ganado en el mercado financiero sobre todo este capital. Por ejemplo, si una empresa tiene $ 1 mil millones invertidos en un proyecto al final de un período y la asignación de retorno de inversión para ese período es de 2.5 por ciento, entonces un proyecto puede reclamar $ 25 millones de dólares adicionales en costos (2.5 por ciento de $ 1 mil millones). Como se señaló anteriormente, la asignación de devolución se basa en las tasas de Bonos de Referencia a Largo Plazo Informadas por el Banco de Canadá10.

Al definir regalías separadas para proyectos previos y posteriores al pago, el sistema de regalías representa la economía única de los proyectos de las Oil Sands, que requieren altas inversiones iniciales de capital, pero también operan a niveles sostenidos de alta producción durante décadas después de sus fechas de inicio. Por ejemplo, la mina de en las Oil Sands en Fort Hills en construcción,por una empresa conjunta de Suncor, Total SA y Teck Resources Ltd., con una fecha de inicio prevista para 2017, tiene un costo de capital estimado de $ 13.5 mil millones y una vida operativa prevista de 50 años11.

Vale la pena señalar en este punto que el estado de un proyecto en las Oil Sands es específico del proyecto y no específico de la compañía. Es decir, para compañías con múltiples proyectos en las Oil Sands, el estado de cualquier proyecto depende solo de los costos e ingresos brutos acumulativos que son específicos de ese proyecto. Por lo tanto, una empresa puede pagar diferentes regalías en diferentes proyectos en cualquier momento. Este, de nuevo, es un mecanismo que fomenta la inversión en las arenas petrolíferas, ya que garantiza que todos los proyectos, independientemente de su propiedad, estén sujetos al mismo régimen de regalías en los años iniciales de producción. Un componente clave que determina los ingresos brutos y netos para todos los tipos de proyectos es el precio unitario. El precio unitario es el valor, a efectos de regalías, que se asigna a la producción de bitumen de un proyecto. El precio unitario es específico del proyecto en lugar de específico de la compañía y su cálculo depende de lo que le ocurra al bitumen después de pasar el punto de cálculo de regalías. Si el bitumen se vende a un tercero para su posterior procesamiento, el precio unitario se basa en el valor unitario de estas ventas. Alternativamente, si una empresa mantiene la propiedad del betún y lo procesa internamente, por ejemplo, el mejoramiento del bitumen a petróleo sintético en un mejorador propiedad de la compañía – entonces el precio unitario es una

________________________________________

10 Specifically, the return allowance for a particular month is equal to the average of the Bank of Canada’s weekly reported long-term bond yields for that month, divided by 12 to adjust from an annual to a monthly rate. Historical data on weekly long-term bond yields from the Bank of Canada are reported in series V80691327, available at http://www.bankofcanada. ca/rates/interest-rates/lookup-bond-yields/. Source: Government of Alberta, "Monthly LTBR and Return Allowance Rate: 2015," http://www.energy.alberta.ca/OilSands/pdfs/LTBR2015.pdf.

11 Jeffrey Jones, "Oil’s plunge threatens Suncor’s Fort Hills development," The Globe and Mail, January 6, 2015, http://www. theglobeandmail.com/report-on-business/industry-news/energy-and-resources/sinking-crude-prices-could-put-suncorsfort-hills-project-on-hold/article22321243/.

aproximación del valor justo de mercado del bitumen12 Los ingresos brutos para un proyecto previo o posterior al período de pago son iguales al precio unitario de la producción de bitumen del proyecto multiplicado por la producción total. Los ingresos netos para un proyecto posterior al período pago son iguales a los ingresos brutos menos los costos de producción permitidos. El mayor componente de los costos permitidos son típicamente los gastos operativos de un proyecto, que incluyen, por ejemplo, los salarios de los empleados y los insumos para el proceso de producción, como el gas natural y la electricidad13.

EL RÉGIMEN ACTUAL DE REGALÍAS DE LAS OIL SANDS

Bajo el actual régimen de regalías de las Oil Sands de Alberta, los proyectos en período de prepago pagan una regalía basada en los ingresos brutos de la producción del proyecto. Como se muestra en la Figura 1, la tasa de regalías de los ingresos brutos oscila entre un mínimo del uno por ciento a un precio WTI de $ 55 (CAD) y menor, a un máximo del nueve por ciento a un precio WTI de $ 120 (CAD) y más . Entre $ 55 y $ 120, la tasa de regalías de los ingresos brutos aumenta en un 0,12 por ciento por cada aumento de $ 1 (CAD) en el precio del WTI. Como se señaló anteriormente, para los proyectos en período de prepago, el período para el cálculo de regalías y el pago se hace mensualmente. En consecuencia, la tasa de regalías se calcula utilizando el precio promedio mensual del WTI y el tipo de cambio mensual promedio entre dólares canadienses y estadounidenses. En la Tabla 1 se proporciona un resumen de las tasas de regalías de los ingresos brutos para los proyectos de prepago de enero a noviembre de 2015. Dado que la regalía de prepago se basa, principalmente, en los precios mensuales del petróleo, una caída en el precio del petróleo será inmediatamente reflejada en una caída en la recaudación de las regalías. Esto retrasará la fecha de pago de un proyecto y extenderá el tiempo que el proyecto permanece en el estado previo al período de pago y enfrenta una responsabilidad de regalías más baja. La fecha de pago de un proyecto también se puede retrasar si un proyecto encuentra costos que son más altos de lo previsto. Esto representa una forma de compartir riesgos entre el gobierno y el propietario de un proyecto.

----------------------------------------------------------------------------

12 For details on how the fair market value is calculated, see Government of Alberta, Bitumen Valuation Methodology (Ministerial) Regulation (2008), http://www.qp.alberta.ca/documents/Regs/2008_232.pdf. 13 For a full description of allowed costs, see Government of Alberta, Oil Sands Allowed Costs (Ministerial) Regulation (2008), http://www.qp.alberta.ca/documents/Regs/2008_231.pdf.

13 For a full description of allowed costs, see Government of Alberta, Oil Sands Allowed Costs (Ministerial) Regulation (2008), http://www.qp.alberta.ca/documents/Regs/2008_231.pdf.

FIGURA 1 TASA DE REGALÍA DE INGRESOS BRUTOS

TABLA1. INGRESO BRUTO DE LAS TASAS DE REGALÍAS PARA PROYECTOS ANTERIORES AL PERÍODO DE PAGO

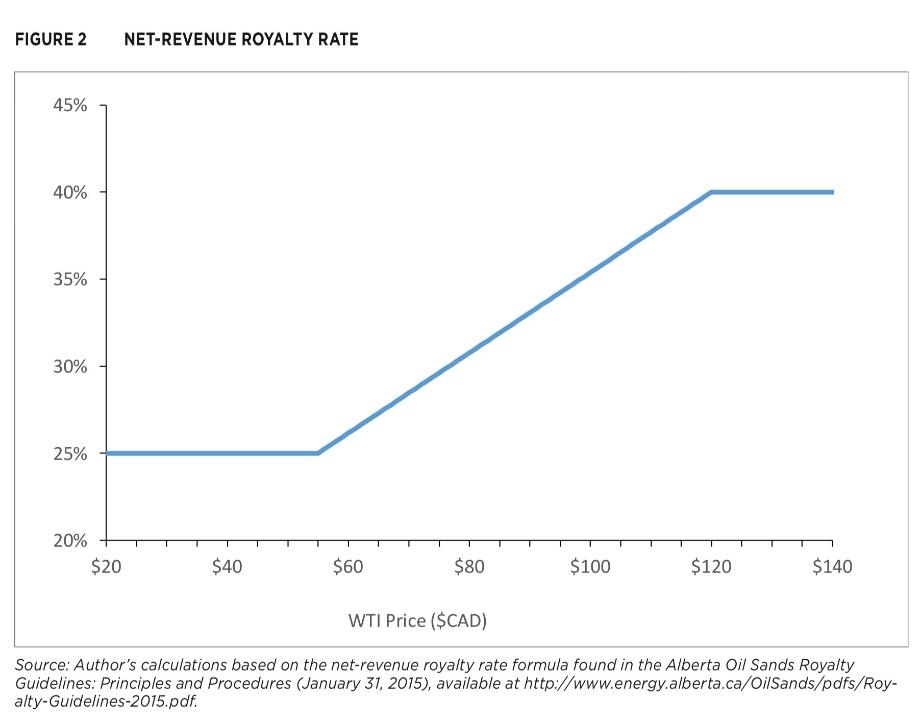

Los proyectos posteriores al período de pago pagan la regalía más alta de sus ingresos brutos, o una regalía de ingresos netos que es igual a una tasa de regalías de ingresos netos multiplicada por los ingresos netos de la producción del proyecto. Como se muestra en la Figura 2, la tasa de regalías de los ingresos netos, como la tasa de regalías de los ingresos brutos, varía en el rango de precios del WTI de $ 55 a $ 120 (CAD). Específicamente, la tasa de regalías de los ingresos netos oscila entre un mínimo del 25 por ciento a un precio WTI de $ 55 (CAD) y menor, a un máximo del 40 por ciento a un precio WTI de $ 120 (CAD) y más. Entre $ 55 y $ 120, la tasa de regalías aumenta en un 0.23 por ciento por cada aumento de $ 1 (CAD) en el precio del WTI.

Como se señaló anteriormente, para proyectos posteriores al período de pago, el período para el cálculo y pago de regalías es el año calendario. Sin embargo, los proyectos deben realizar pagos mensuales a plazos en función de la tasa de regalías esperada para el año calendario. Como resultado, las tasas de regalías anuales esperadas de ingresos brutos e ingresos netos anuales se calculan cada mes utilizando el precio anual esperado del WTI en dólares estadounidenses y la tasa de cambio anual prevista de la moneda canadiense-versus la estadounidense.

FIGURA 2 TASA DE REGALÍA POR INGRESOS NETOS

Fuente: Cálculos del autor basados en la fórmula de tasa de regalías de ingresos netos que se encuentra en las Directrices de regalías de Alberta Oil Sands: Principios y procedimientos (31 de enero de 2015), disponible en http://www.energy.alberta.ca/OilSands/pdfs/ Royalty-Guidelines-2015.pdf.

En la Tabla 2 se muestra un resumen de estas tasas para el año calendario 2015, según lo pronosticado por Alberta Energy en enero, junio y noviembre de 2015. Las tasas estimadas de regalías cambian cada mes en función del precio real del WTI y el tipo de cambio que se tiene , así como actualizaciones de los pronósticos para los precios estimados de WTI y los tipos de cambio para el resto del año.

TABLA 2 . MONTOS DE LAS REGALÍAS NETAS Y BRUTAS ESPERADAS PARA LOS PROYECTOS POSTERIORES AL PERÍODO DE PAGO PARA EL 2015

Fuente: Alberta Energy, Oil Sands, tasas de regalías mensuales.

Como los proyectos posteriores al período de pago pagan una regalía que se basa en el precio promedio anual del petróleo, el impacto de la caída del precio del petróleo en la responsabilidad de pago de regalías de un proyecto puede retrasarse. El impacto en el precio en 2014 proporciona el mejor ejemplo de esto, ya que la caída del precio del petróleo comenzó a mediados de año. Como resultado, el precio promedio anual del petróleo para 2014 fue sostenido por los precios más altos observados durante el primer semestre del año y las tasas de regalías de los ingresos brutos y netos para proyectos posteriores al período de pago permanecieron prácticamente sin cambios durante el segundo semestre del año. . Sin embargo, las tasas de 2015 se han desplomado14 Por lo tanto, la estructura actual de regalías proporciona alivio en el pago de regalías a los proyectos posteriores al período de pago en épocas de bajos precios del petróleo, otro mecanismo que respalda la inversión, pero el momento en que comienza el alivio y el grado del alivio depende en gran medida de cuándo comienza la caída del precio del petróleo en el año calendario y de cuánto tiempo el precio del petróleo permanece bajo.

Los proyectos posteriores al período de pago reciben una parte de riesgo compartido contra costos superiores a los anticipados a través de la regalía de ingresos netos. En particular, si un proyecto enfrenta un período con costos más altos de lo esperado, entonces sus ingresos netos se reducirán y la regalía por ingresos netos del proyecto caerá en consecuencia. Sin embargo, existe un límite para el riesgo compartido de los proyectos posteriores al período de pago, y esa es la regalía de ingresos brutos. Más específicamente, un proyecto posterior al período de pago siempre pagará la mayor porción, bien sea, de la regalía de ingresos netos o la de ingresos brutos. Entonces, aunque la regalía por ingresos netos se reducirá por costos más altos, la regalía, por ingresos brutos es un límite inferior del cual no puede caer por debajo de la responsabilidad de regalías de un proyecto.

-----------------------------------------------------------------

14 Por ejemplo, de junio de 2014 a diciembre de 2014, la tasa de regalías neta anual posterior al período de pago prevista para 2014 cayó del 38,1 al 36,8 por ciento. En enero de 2015, la tasa de regalías neta esperada para 2015 fue del 25,9 por ciento. Fuente: Gobierno de Alberta. Alberta Energy, "Tarifas de regalías mensuales", http://www.energy.alberta.ca/OilSands/1513.asp.

La regalía más alta, neta o bruta, está determinada por la relación entre la proporción de la tasa de regalías de los ingresos brutos (RG) a la tasa de regalías de los ingresos netos (RN) (en adelante, la relación de regalías) y la relación de los ingresos netos del proyecto a ingresos brutos (en lo sucesivo, la relación de ingresos). La Figura 3 muestra la relación de regalías contra el precio del WTI en dólares canadienses. Cuando el índice de ingresos es mayor que el índice de regalías --cuando cae por encima de la línea trazada en la Figura 3-- un proyecto pagará regalías por sus ingresos netos. Alternativamente, cuando el índice de ingresos es menor que el índice de regalías --cuando cae por debajo de la línea mostrada en la Figura 3-- un proyecto pagará regalías sobre sus ingresos brutos.

FIGURA 3 PROYECTOS POSTERIORES AL PERÍODO DE PAGO: UMBRAL PARA LOS INGRESOS POR LAS REGALIAS CON BASE

EN INGRESOS NETOS VERSUS LOS INGRESOS BRUTOS

Fuente: Cálculos del autor basados en las fórmulas de tasa de regalías de ingresos brutos y netos que se encuentran en las Pautas de regalías de Alberta Oil Sands: Principios y procedimientos (31 de enero de 2015), disponible en http://www.energy.alberta.ca/OilSands/ pdfs / Royalty-Guidelines-2015.pdf.

Como se muestra en la Figura 3, a un precio del WTI en dólares canadienses de $ 55 o menor, solo los proyectos con una relación de ingresos menor a 0.04, lo que implica gastos de capital y operativos por unidad que son más del 96 por ciento del precio unitario del bitumen del proyecto, pagará regalías sobre los ingresos brutos. A medida que aumenta el precio del WTI, la relación de regalías también aumenta. El valor máximo de la relación de regalías es 0.23, alcanzado a un precio del WTI en dólares canadienses de $ 120 y más. En este rango de precios, un proyecto pagará una regalía sobre los ingresos brutos solo cuando su capital y sus gastos operativos por unidad superen el 77% del precio unitario del bitumen del proyecto.

Si bien la explicación anterior puede sugerir que los proyectos tienen más probabilidades de pagar una regalía sobre los ingresos brutos cuando el precio del WTI es alto, en realidad es todo lo contrario. Para ver esto, supongamos que el diferencial entre el precio del WTI y el precio unitario de la producción de bitumen es del 40%, justo por encima del promedio de los primeros 10 meses de 2015 (basado en una comparación entre el precio del WTI observado y la justa valoración del precio del mercado de la producción del bitumen de Alberta15,

Esto implica que los precios del WTI en dólares canadienses de $ 120 y $ 55 corresponderán a precios del bitumen de $ 72 y $ 33 respectivamente.

El setenta y siete por ciento de $ 72 es $ 55.44, mientras que el 96 por ciento de $ 33 es $ 31.68, lo que implica que el umbral de costo mínimo para pagar la regalía por ingresos brutos es mucho mayor en el escenario de alto precio. Los costos operativos reales en efectivo para proyectos de las empresas Canadian Natural Resources Ltd., Suncor, Cenovus y Syncrude han variado de $ 8 a $ 47 por barril en 2014 y 2015.16 Esta muestra sugiere que no hay -o en el mejor de los casos, muy pocos- proyectos que pagarán una cantidad de regalías por ingresos brutos cuando los precios son altos. Alternativamente, el umbral de costo para pagar la regalía por ingresos brutos a precios bajos está dentro del rango de costos operativos observados para un grupo de proyectos.

Por último, también vale la pena señalar que tanto la tasa de regalías por ingresos netos como la tasa de regalías por ingresos brutos (para proyectos previos y posteriores al período de pago) se ven afectados por los cambios en el tipo de cambio de la moneda canadiense versus el dólar estadounidense. Más específicamente, todo lo demás queda igual, cuando el dólar canadiense se fortalece frente al dólar estadounidense - equivalente al aumento del tipo de cambio CAD / USD- el precio del dólar canadiense para el WTI caerá y la tasa de regalías será menor. Alternativamente, cuando el dólar canadiense se debilita frente al dólar estadounidense - equivalente a la disminución del tipo de cambio CAD / USD- el precio del WTI en dólares canadienses aumentará y la tasa de regalías será más alta.

En general, los productores de las Oil Sands están peor cuando el dólar canadiense es más fuerte. Un dólar canadiense más fuerte aumenta el precio relativo del petróleo canadiense en un mercado global, y la producción que se vende en dólares estadounidenses tiene un valor menor en dólares canadienses. El régimen de regalías ha sido diseñado para capturar este impacto negativo, disminuyendo la tasa de regalías cuando cae el tipo de cambio.

Las fluctuaciones en la tasa de cambio también tienden a proporcionar un ligero efecto suavizador a los cambios en la tasa de regalías. Esto se debe a que el precio del petróleo y el tipo de cambio CAD / USD tienen efectos opuestos en la tasa de regalías y tienden a moverse juntos. Es decir, un mayor precio del petróleo suele ir acompañado de un fortalecimiento del dólar canadiense y un menor precio del petróleo suele ir acompañado de un debilitamiento del dólar canadiense. La fortaleza de la relación está en disputa: el Banco de Canadá la describió como "floja pero predecible", mientras que otros han argumentado que existe una correla-

_______________________________

15 Author calculations using bitumen price data from the Government of Alberta’s "BVM Model calculator" and WTI price data from the U.S. Energy Information Administration. Sources: Government of Alberta, Alberta Energy, "Bitumen Valuation Methodology (BVM) Components," http://www.energy.alberta.ca/OilSands/1542.asp; and U.S. Energy Information Administration, "Cushing, OK WTI Spot Price FOB," http://www.eia.gov/dnav/pet/hist/LeafHandler. ashx?n=PET&s=RWTC&f=D.

16 Estimates of cash operating costs per barrel are based on reported values from 2015 first-quarter reports by Cenovus, Suncor, Canadian Natural Resources Ltd. and Canadian Oil Sands. Sources: (1) Cenovus Energy, First Quarter 2015, http://www.cenovus.com/invest/docs/2015/Q1-2015-quarterly-report.pdf; (2) Suncor Energy, First Quarter 2015: Report to Shareholders, http://www.suncor.com/pdf/Suncor_English_2015_Q1_Report.pdf; (3) Canadian Natural Resources Limited, First Quarter Report: Three months ended March 31, 2015, http://www.cnrl.com/upload/media_element/932/01/ q115_interim-report.pdf; and (4) Canadian Oil Sands, Q1 First Quarter Report, http://www.cdnoilsands.com/files/ FinancialReports/Q1-2015-Report_FINAL_v001_c28zy3.pdf

ción directa (positiva) entre el precio del petróleo y el tipo de cambio17,18,19, pero se reconoce ampliamente que existe. Sin embargo, el efecto suavizador del tipo de cambio tiende a ser leve, porque aunque el tipo de cambio y el precio del petróleo se mueven juntos, el precio del petróleo es significativamente más volátil y fluctúa en un rango mucho más amplio. Por ejemplo, de julio de 2014 a noviembre de 2015, el precio del WTI se redujo en un 56 por ciento, de US $ 105,15 a US $ 46,29, mientras que el tipo de cambio CAD / USD se redujo en menos del 20 por ciento, disminuyendo de 0,9312 a 0,753020 Como resultado, el precio del petróleo tiende a ser el principal determinante tanto de la tasa de regalías como de las regalías recaudadas.

LA CONTRIBUCIÓN DE LAS REGALÍAS DEL PETRÓLEO DE LAS OIL SANDS A LOS INGRESOS DE ALBERTA

La escala de precios variable para las tasas de regalías de las Oil Sands de Alberta se introdujo en 2009. Como se muestra en la Figura 4, desde los años fiscales 2009/10 hasta 2014/15, las regalías totales de las Oil Sands han oscilado entre $ 3.2 y $ 5.2 mil millones y su contribución al gobierno total los ingresos han fluctuado entre 8.9 y 11.5 por ciento21 En general, han sido el cuarto mayor contribuyente a los ingresos de Alberta durante este período de tiempo, cayendo detrás de los impuestos sobre la renta personal, las transferencias del gobierno federal y los impuestos sobre la renta corporativa22

En comparación con las regalías de las arenas petrolíferas a los gastos del gobierno, como se muestra en la Figura 5, en el año fiscal 2014/15 el valor de las regalías recaudadas ($ 5.0 mil millones) fue casi suficiente para cubrir la totalidad de los gastos del gobierno en educación avanzada ($ 5.4 mil millones) .23 Alternativamente, las regalías de las Oil Sands podrían contribuir el 26 por ciento a los gastos de atención médica de la provincia ($ 19.3 mil millones) o el 67 por ciento a la educación ($ 7.6 mil millones).

________________________________________

17 Stephen S. Poloz, "Float of the Loonie," Remarks (Bank of Canada, September 16, 2014), http://www.bankofcanada. ca/2014/09/float-of-the-loonie/.

18 Werner Antweiler, "The Canadian Petrodollar," Werner’s Blog (April 1, 2015), http://strategy.sauder.ubc.ca/antweiler/blog. php?item=2015-04-01.

19 Geoffrey Morgan, "The petrodollar effect: Just how much is the loonie tied to oil prices?" Financial Post, November 27, 2014, http://business.financialpost.com/news/energy/the-petrodollar-effect-just-how-much-is-the-loonie-tied-to-oil-prices.

20 Government of Alberta, "Monthly Royalty Rates".

21 Author calculations. Source: Alberta Treasury Board and Finance, "Budget Documents and Quarterlies Index," http://finance.alberta.ca/publications/budget/index.html.

22 The exceptions to this were fiscal years 2010/11 and 2011/12, when oil sands royalties exceeded corporate income taxes and were the third-largest contributor to government revenues.

23 Government of Alberta, Budget 2015.

FIGURA 4 REGALIAS REALES Y PRONOSTICADAS DE LAS OIL SANDS

Fuente: Alberta Treasury Board and Finance, Budget Documents and Quarterlies Index.

FIGURA 5 GASTOS DE LAS OIL SANDS Y GASTOS DE ALBERTA ENERGY PARA LOS AÑOS FISCALES 2014/15 Y 2015/16

Nota: La categoría "Otros" incluye Asistencia a inundaciones en Alberta 2013, Relaciones con aborígenes, Agricultura y silvicultura, Cultura y turismo, Desarrollo económico y comercio, Energía, Medio ambiente y parques, Consejo ejecutivo, Infraestructura, Empleos, Habilidades, Capacitación y Trabajo, Justicia y Procurador General, Asamblea Legislativa, Mayores, Servicio Alberta y Estatus de la Mujer.

El valor de las regalías recolectadas de las Oil Sands ha sido influenciado por los niveles de producción, el precio del petróleo y la transición de los proyectos del estado previo al periodo de pago posterior. La producción anual de las Oil Sands ha aumentado constantemente de 2009 a 2014, pasando de 544 millones a 841 millones de barriles de bitumen24 Este crecimiento constante en la producción de bitumen ha contribuido a un aumento significativo en las regalías de los proyectos de prepago. Alberta Energy solo informa el desglose entre regalías del proyecto antes y después del período de pago en una base anual (en oposición al año fiscal). Sin embargo, esto muestra que las regalías previas al período de pago aumentaron más de ocho veces, pasando de $ 173 millones en 2009 a $ 1,480 millones en 201425

Durante los años fiscales 2009/10 a 2014/15, la influencia del precio del petróleo en las regalías recaudadas es más evidente en el año fiscal 2012/13 cuando las regalías de las Oil Sands cayeron a $ 3.6 mil millones de $ 4.5 mil millones el año anterior, una disminución de más del 20 por ciento26 La caída fue precipitada en parte por una disminución en el precio del WTI, que cayó un 3,1 por ciento de un promedio mensual de $ 96,28 (CAD) en 2011/12 a $ 93,30 en 2012 / 13,27 Sin embargo, el mayor contribuyente fue la diferencia creciente entre el WTI y el precio del petróleo pesado de las Oil Sands, que se compara con el precio de Western Canadian Select (WCS)28 Desde 2011/12 hasta 2012/13, el precio de WCS se redujo en casi un 15 por ciento, cayendo de un promedio de $ 80,02 (CAD) a $ 68,4429 Esto creó un doble impacto negativo en las regalías: el menor precio del WTI ejerció presión a la baja sobre la tasa de regalías, mientras que el precio más bajo del WCS contribuyó a menores ingresos para los proyectos de las Oil Sands. Los precios de WTI y WCS se recuperaron en 2013/14, aumentando a promedios anuales de $ 103,71 (CAD) y $ 80,04 (CAD) respectivamente. Las regalías también se recuperaron fuertemente, llegando a un nivel récord de $ 5,2 mil millones, casi un 16 por ciento más que la cantidad recaudada en el entorno de precios similar de 2011/12. El aumento de las regalías se puede atribuir a la producción incremental de nuevos proyectos y a la aplicación de tasas de regalías más altas a medida que los proyectos pasan del estado previo al período de pago del proyecto a post período de pago del proyecto.

Mirando hacia el futuro, los valores esperados de las regalías de las Oil Sands en los próximos tres años fiscales también se muestran en la Figura 4. En el presupuesto del PND para el año fiscal 2015/16, publicado en octubre 2015, el gobierno pronosticó que las

__________________________________________________

24 Annual production data is obtained from the Alberta Energy Regulator report, ST98: Alberta’s Energy Reserves and Supply/Demand Outlook. 2014 data is reported in ST98-2015 and 2009 data is reported in ST98-2010. Source: Alberta Energy Regulator website, "ST98: Alberta’s Energy Reserves and Supply/Demand Outlook," http://aer.ca/data-andpublications/statistical-reports/st98.

25 Government of Alberta, Alberta Energy, "Alberta Historical Royalty Data: Pre Payout Data," http://www.energy.gov.ab.ca/About_Us/1701.asp.

26 Alberta Treasury Board and Finance, "Budget Documents and Quarterlies Index."

27 Both the monthly average WTI prices converted from U.S. dollars and the monthly average exchange rate are obtained from the oil sands royalty rate information bulletins posted by Alberta Energy. The reported monthly average price for the fiscal year is the average of the monthly WTI prices in Canadian dollars. Source: Government of Alberta, "Monthly Royalty Rates," http://www.energy.alberta.ca/OilSands/1513.asp.

28 WCS is a crude-oil stream consisting of heavy conventional and bitumen crude oils blended with diluents. The stream is comprised of production from Cenovus, Suncor Energy, Canadian Natural Resources Ltd. and Talisman Energy. The majority of the stream is exported to the U.S. Midwest for refining. Source: Alberta Government, Alberta Official Statistics: Heavy Crude Oil Reference Prices, Monthly, http://finance.alberta.ca/aboutalberta/osi/aos/data/Heavy-Crude-OilReference-Prices.pdf.

29 Monthly average WCS prices in U.S. dollars are obtained from the price archives of Sproule Associates Ltd. I convert these prices to Canadian dollars using the exchange rates provided in the monthly oil sands royalty rates information bulletins. Sources: Sproule Associates Ltd., "Sproule Archives: May 2015," http://www.sproule.com/forecasts/archives; and Government of Alberta, "Monthly Royalty Rates."

regalías de las Oil Sands caerían a $ 1,5 mil millones en 2015 / 1630 Este sería el nivel más bajo desde 2005/06 cuando las regalías fueron solo de $ 950 millones31 A $ 1,5 mil millones, se espera que las regalías de bitumen contribuyan solo 3,5 por ciento a los ingresos del gobierno. Con respecto a los ingresos totales del gobierno, esto pone regalías virtualmente a la par con el impuesto al combustible, una fuente de ingresos que ha excedido en un promedio de más del 400 por ciento en los últimos seis años fiscales. Las regalías de las Oil Sands en comparación con los gastos del "ministerio gubernamental" para el año fiscal 2015/16 se muestran en la Figura 5. De 2014/15 a 2015/16, los gastos esperados del ministerio prácticamente no han cambiado, mientras que las regalías esperadas se han desplomado en casi un 70 por ciento. Esto resalta el riesgo de depender de un flujo de ingresos incierto para financiar gastos conocidos que no fluctúan mucho de un año a otro. Específicamente, mientras que las regalías de las Oil Sands podrían cubrir prácticamente todo el presupuesto del gobierno para educación avanzada e innovación en 2014/15, en el año fiscal 2015/16 se prevé que cubran apenas una cuarta parte de ese presupuesto33 De manera similar, la contribución potencial a los desembolsos en salud de las regalías de las arenas petrolíferas ha caído del 26 por ciento al ocho por ciento, y su contribución potencial a la educación ha bajado del 67 al 20 por ciento. Las previsiones de regalías de las Oil Sands para 2016/17 y 2017/18 se basan en la expectativa de que el precio del WTI seguirá una trayectoria de recuperación gradual, pasando de un promedio de $ 76,00 (CAD) en 2016/17 a $ 83,00 en 2019 / 2034 El diferencial Se espera que los precios entre WTI y WCS se mantengan relativamente constantes en algo menos del 10 por ciento. Bajo las condiciones previstas, se espera que las regalías de las Oil Sands aumenten constantemente desde 2015/16 en adelante, alcanzando $ 2,8 mil millones en 2017/18 y contribuyendo con menos del seis por ciento a los ingresos totales esperados del gobierno de $ 47,9 mil millones.

CONCLUSIÓN

Las Oil Sands son el recurso extraíble más importante de Alberta, con reservas remanentes estimadas de 166,3 miles de millones de barriles35 Actualmente, hay proyectos en construcción con una vida operativa esperada de hasta 50 años, lo que sugiere que las Oil Sands seguirán siendo una parte importante de la economía de Alberta por muchos años aún por venir. Por lo tanto, tener un sistema de regalías que continúe alentando la inversión en las Oil Sands y que, al mismo tiempo, garantice que los habitantes de Alberta reciban un rendimiento óptimo del desarrollo del recurso, dos objetivos clave de la revisión actual de las regalías36, es un objetivo necesario y valioso.

30 Government of Alberta, Budget 2015.

31 Alberta Treasury Board and Finance, "Budget Documents and Quarterlies Index."

32 Government of Alberta, Budget 2015.

33 Ibid.

34 Ibid.

35 Alberta Energy Regulator, ST98-2015 Alberta’s Energy Reserves 2014 and Supply/Demand Outlook 2015-2024 (June 2015), http://aer.ca/documents/sts/ST98/ST98-2015.pdf.

36 Government of Alberta, Alberta’s Royalty Review 2015, http://www.energy.alberta.ca/Org/pdfs/RRmandate.pdf.

Mi objetivo en este primer enfoque era proporcionar una descripción del actual sistema de regalías de las Oil Sands de Alberta. Las características clave del sistema actual incluyen la clasificación de proyectos según el estado de período de pago, una regalía para proyectos previos al período de pago que se basa en los ingresos brutos del proyecto, una regalía para proyectos posteriores al período de pago que puede basarse en ingresos netos o brutos del proyecto, y tener la tasa de regalías para proyectos previos y posteriores al período de pago depende tanto del precio del petróleo como del tipo de cambio entre dólares canadienses y estadounidenses. El panel de revisión necesitará observar de cerca este régimen y considerar si es efectivo, si es suficiente y qué mecanismos adicionales, si es que hay alguno, son necesarios para garantizar que el futuro marco de regalías de Alberta logre los objetivos de la revisión actual.

Sobre la Autora:

Sarah Dobson (PhD) es investigadora asociada en el área de Política Energética y Ambiental de la Escuela de Políticas Públicas, de la Universidad de Calgary. Los intereses de su investigación se centran en estudiar el diseño, la implementación y la evaluación de la política reguladora de energía y medio ambiente. En trabajos previos, Sarah consideró cuestiones tales como las implicaciones para el bienestar de la política de cambio climático y el diseño óptimo de la política reguladora para tener en cuenta la compensación entre los beneficios económicos del desarrollo de recursos y las consecuencias ecológicas de las decisiones de gestión. Sarah posee un doctorado y una maestría en Economía Agrícola y de Recursos de la Universidad de California, Berkeley.