Para la discusión general. Comentarios bienvenidos.

2 de Octubre de 2013.

Resumen ejecutivo

La situación cambiaria actual se ha hecho explosiva. La tasa de cambio en el mercado negro ha llegado a niveles asombrosamente altos, de 600% por encima de 6,30, el tipo de cambio oficial. Por su lado, la inflación acumulada ya llega a más del 40%, y se proyecta para finales de año entre 50% y 60%. Mientras esto ocurre, nuestro gobierno aparenta no tener un plan claro de cómo enfrentar la situación, y ha dado bandazos en sus propuestas públicas, además de que experimenta pugnas internas notables de poder en el equipo económico. Finalmente, la percepción en el pueblo sobre la economía se deteriora día a día, indicando que casi 70% de los encuestados no tienen confianza en el futuro de la economía, sobre todo en lo relativo al costo de la vida, y a la escasez.

El presente documento pretende hacer una contribución para una solución definitiva del problema desde el punto de vista de la acción de gobierno, independientemente del entorno político de guerra económica. Presenta en forma extensa una fundamentación teórica de la propuesta cambiaria adelantada en el documento Qué Hacer, que incluye la teoría del dinero, la banca, el sistema financiero, el contexto internacional y su evolución reciente, y las principales opciones con que cuenta un país como el nuestro en materia cambiaria, con la solución propuesta. En resumen:

1. No se puede entender el tema cambiario sin tener una sólida teoría del dinero, pues el tipo de cambio no es más que un precio entre dos monedas, cada una de las cuales es emitida por una autoridad monetaria distinta. Dicho precio, pues, depende del valor de cada uno de esos dineros.

2. Erróneamente se ha creído que la base del dinero son las reservas. Según esto, la base del bolívar sería el dólar, o las reservas internacionales en general, incluyendo el oro. O las reservas petroleras convertidas en dólares. De hecho, el valor del dinero se basa en la fe de la gente en el futuro de la economía. Es un dinero que depende de la confianza de la gente en la situación económica del país que lo emite. Esto se puede comprobar al constatar que más del 90% del dinero en el mundo tiene como base el crédito, no las reservas monetarias. Y crédito significa confianza, fe: el valor del dinero se basa en la fe en la economía.

3. El acuerdo internacional de Bretton Woods significó por mucho tiempo, desde la segunda guerra mundial hasta 1971, un sistema monetario relativamente estable. Cuando Estados Unidos lo rompió, porque no quiso convertir dólares en oro ante la demanda de varios países europeos, se generó un período de grandes crisis monetarias y financieras en el mundo, que afectaron más a los países pobres, y a los pobres del mundo.

4. Se hizo claro que ese sistema sirvió para enriquecer a el país emisor del dólar a costa de los demás países del mundo. Pero además se vio claro que su rompimiento empeoró la situación e implicó que los bancos internacionales, que de por sí tienen un gran incentivo a prestarse a sí mismos a través de empresas relacionadas, se desbocaron y crearon la gran burbuja financiera que estalló en el 2008, y que perjudicó a miles de millones de personas sobre todo en los países pobres, además de los pobres de los países ricos.

5. La ausencia de regulación mundial del sistema bancario-monetario, y la ausencia de un banco central mundial, produjo entonces los fenómenos de corridas contra países y los contagios que perjudicaron incluso a países pequeños solventes. El Fondo Monetario Internacional no jugó el papel que debió haber jugado, de garante de la estabilidad monetario financiera, sino como agente de los países imperialistas en lo económico y político.

6. Ante esa situación, algunos países optaron por la integración monetaria, como Europa. Pero muchos países pequeños, más indefensos, ante las fugas contra su moneda, ante el comportamiento irresponsable de algunos de sus gobiernos, optaron por dolarización, tipo de cambio fijo en relación al dólar, o control de cambios. En muchos, la solución no fue tal, y se rompieron sus esquemas cambiarios, que han sido bastante inestables en general.

7. Una solución muy deseable para países como el nuestro es la integración monetaria regional, que acompañe la integración económica y política en que estamos embarcados con los países del sur. Pero mientas esto ocurre, debemos adoptar una política cambiaria unilateral ante un mundo inhóspito caracterizado por las guerras cambiarias entre vecinos, como es el caso de Colombia contra nuestro país.

8. Venezuela realmente cuenta con condiciones envidiables comparadas con las de otros países pequeños. Sus grandes reservas petroleras, su alto ingreso petrolero, y la propiedad pública de más del 90% de las exportaciones, la coloca en una situación singular que no ha aprovechado apropiadamente hasta ahora.

9. Nuestra propuesta consiste en aprovechar al máximo esas condiciones, y establecer un sistema robusto, de auto-aseguro contra corridas, que implique la recuperación de la soberanía monetaria. De hecho, los regímenes de dolarización, de tipo de cambio fijo, y de control de cambios, implican todos la pérdida de la soberanía monetaria, pues es totalmente incompatible, como se explica abajo, tener con ellos una política monetaria activa.

10. Por ejemplo, fijar un tipo de cambio oficial bajo control de cambios, y emitir dinero del banco central para financiar los déficits del gobierno es contradictorio: se generará inflación y devaluación de manera lógica. No por casualidad en nuestros catorce años de gobierno, el tipo de cambio oficial se ha devaluado en un 1.017 %, y la inflación acumulada es de 2.056%, cifras únicas en el mundo que reflejan el descalabro de nuestro régimen cambiario.

11. Una política monetaria activa, que implique control de los ciclos económicos, políticas de desarrollo, optimización del sistema de crédito interno, estabilidad monetaria y financiera, y hasta políticas redistributivas, es realmente un lujo en el mundo de hoy para un país pequeño que actúe de manera unilateral. Pero Venezuela está perfectamente capacitada para lograrlo por sus circunstancias especiales, como dijimos.

12. Pero se requiere un cambio radical de la política económica, como lo proponemos en el documento Qué Hacer. Modificar la política cambiaria dejando igual el resto de la política económica sería suicida. Por ejemplo, ir hacia la flotación en las circunstancias actuales, empeoraría la situación y generaría una estampida de fuga de capitales.

13. De hecho, la imposición de un régimen de control de cambios tiene exactamente el mismo significado que el cierre de taquilla de un banco que se enfrenta a una corrida bancaria: los dos tienen el objetivo de evitar la fuga de reservas, en el caso del banco, y de divisas en el caso de un país. Es un régimen que solo se entiende como algo temporal, mientras el banco o el país demuestran que están solventes y recuperan la normalidad monetaria.

14. Un régimen permanente como este para un país solo tiene sentido si hay una situación endémica que implica que la gente, si se abre el sistema, se va a fugar contra el país. Esto ocurre en Cuba y en China. Pero no tiene que ocurrir en países como Venezuela.

15. Si mostramos nuestra solvencia, con una política económica realmente adecuada a los objetivos de la revolución bolivariana, podemos tener perfectamente influjos de capital, como ocurrió en el 2002, cuando se instauró un régimen como el que proponemos aquí, que entonces fue de corta duración debido al paro petrolero.

16. Nuestra propuesta es, de hecho, volver a ese régimen, de flotación limpia con bandas, pero hacerlo más robusto a shocks no solo económicos, sino también políticos, de guerra económica. Es la única opción, repetimos, que permite la soberanía monetaria. Y estamos en perfecta capacidad de darnos ese lujo, si actuamos con conocimiento y coordinación en toda la política económica, tal como se propone en el documento Qué Hacer.

I. El sistema financiero privado.

1. El dinero.

1. Para entender el tema cambiario a cabalidad, hay que conocer la teoría del dinero, pues la tasa de cambio es un precio entre dos dineros emitidos por autoridades monetarias distintas, por ejemplo, entre el bolívar y el dólar. El tipo de cambio en Venezuela sería la cantidad de bolívares que hay que entregar para obtener una unidad de dólar. Ese precio, pues, relaciona el valor relativo de un dinero con el de otro. Y por eso es que hay que saber la teoría del valor del dinero para poder entender a cabalidad el asunto cambiario.

2. Un enfoque histórico estilizado (a grandes rasgos) ayudará a comprender esa teoría, que es una teoría del dinero mismo. Comencemos con el momento en que se usaban monedas de valor intrínseco: el oro y la plata, por ejemplo. Estas monedas cumplían las tres funciones básicas que debe cumplir cualquier medio usado como “dinero”: ser medio de pago, reserva de valor y unidad de cuenta.

3. Lo primero es obvio, pero es bueno explicarlo por razones posteriores de nuestro análisis: para ser dinero, esas monedas deben poder ser usadas para pagar por bienes o servicios obtenidos a cambio. Por ejemplo, para comprar una casa antiguamente en Venezuela, debían entregarse a cambio unas mil morocotas (monedas de oro del tamaño de un Fuerte, moneda grande de cinco bolívares antiguos) como medio de pago, y la persona que las recibía se consideraba satisfecho con la transacción.

4. La segunda función también es obvia: quien vendía la casa, podía conservar esas morocotas enterradas, dentro de una vasija de barro, en el patio de su casa, o bajo el piso de la habitación principal. Eso conservaba su riqueza, pues quien lo hacía creía, como resultaba ser cierto posteriormente, que en el futuro esas monedas iban a poder comprar cosas valiosas para su satisfacción, o para la de sus sucesores de herencia.

5. La tercera función, la de unidad de cuenta, no es tan obvia, pero es inmediata si uno lo piensa. Así como las distancias se miden en metros, que es la unidad de medida de longitud estándar, una unidad de dinero (por ejemplo un bolívar, hoy) es el medio que se usa para valorar económicamente todos los bienes y servicios económicos. Eso permite clarificar las transacciones entre agentes económicos, así como una correcta medición de un terreno, en metros, permite clarificar un acuerdo con las autoridades acerca de la propiedad de un particular.

6. Esas monedas, además, decíamos que tenían un valor “intrínseco”. La razón es que son mercancías; bienes económicos en sí mismos: se pueden usar, por ejemplo, para hacer anillos, o adornos en general. No como un billete de dos bolívares, que no puede ser usado prácticamente para nada más que como dinero.

2. Dinero “endógeno”: la banca privada

7. Esto nos lleva a el segundo paso histórico de desarrollo del dinero: el papel moneda. Pensemos en la historia del Banco Central de Inglaterra, primer banco central del mundo. Es el banco que emitió el primer papel moneda “de curso legal”, como explicaremos pronto. Pero antes de este papel moneda conocido por nosotros, como los billetes, hubo otro papel moneda: el emitido, no por bancos centrales, sino por bancos privados. En Inglaterra, por ejemplo, se dio el fenómeno de que los bancos privados empezaron a emitir “notas bancarias” (bank notes), que eran usadas por la gente como dinero. Al principio, eran certificados de depósitos de monedas de oro: la gente “guardaba” su oro en una cuenta en el banco, y a cambio de eso, el banco le daba a la persona un certificado, que empezó a circular como dinero en “representación” del “dinero real”, el oro. Cuando alguien que había recibido el certificado como medio de pago, quería hacerlo efectivo en oro, iba al banco, el cual inmediatamente entregaba el oro a cambio.

8. Pero llegó un momento en que el banco empezó a emitir más notas bancarias que el oro que tenía. A pesar de que tenía, por ejemplo, cien monedas de oro en sus bóvedas, emitía doscientas notas bancarias, que decían, cada una de ellas “vale una moneda de oro”. La masa de dinero usado en la economía pasó a ser doscientas notas bancarias, más el oro que circulaba, que no estaba en las bóvedas del banco, que eran el “respaldo”, o “base”, “base monetaria” de las doscientas notas. Las notas “sin respaldo” pasaron a ser dinero también por la sencilla razón de que, para la gente que las usaba, cumplía con las tres funciones de dinero: servía para pagar, para contar, y como riqueza.

9. Hasta hace muy poco, no se había podido explicar en Economía porqué esto podía ser así, y hasta se criticaba que fuera posible, pues se acusaba a los bancos de “crear dinero de la nada”, “para su propio beneficio”. Pero estudiando mejor el asunto, se ha entendido que la base de ese dinero no es el oro, sino el crédito dado por el banco, como se explica en la bibliografía citada abajo.

10. El banco tiene un libro de contabilidad con una “cuenta T”, a la izquierda de la cual coloca sus “pasivos” (sus deudas, podríamos decir), y a la derecha sus “activos” (su poder económico, podríamos decir). Cuando una persona deposita las cien monedas de oro en el banco, este registra dos partidas en esa cuenta T: en los activos, registra el oro. En los pasivos, registra las cien notas bancarias correspondientes a esas monedas de oro.

11. Ahora bien. ¿De dónde salen las cien notas bancarias adicionales? ¿De la nada? No. Salen de que el banco da crédito a una “persona joven emprendedora”, que va a producir bienes en el próximo período y va a pagar de vuelta la deuda en que incurre. Así que el banco hace el siguiente registro en su cuenta T: del lado de los activos coloca el crédito, por “valor” de cien monedas de oro, y del lado de los pasivos, coloca cien notas bancarias, cada una con “valor” de una moneda de oro.

12. Lo difícil del problema para la teoría monetaria tradicional era que se hacía la pregunta de ¿cómo el banco puede crear de la nada un ahorro, y convertirlo en inversión? Ese dinero nuevo ¿no iba a crear inflación, simplemente, compitiendo por los mismos bienes que había en la economía?

13. La respuesta es sencilla, realmente, si vemos lo esencial de la función de los bancos en la economía: hay “personas adultas”, que están dispuestas a vender lo que han producido en este período a cambio de ese dinero nuevo, sin gastarlo, dejándolo en el banco, como ahorro, para, en el próximo período, en que ya están “maduros” y sin posibilidad de producir, poder comprar los bienes que los ahora jóvenes van a estar produciendo por la inversión que han hecho.

14. El nuevo dinero así generado no crea inflación porque no es gastado, sino ahorrado por quienes venden su producción. La menor manera de pensar en esto es que del producto real total de las personas maduras, había una parte no la querían consumir, sino ahorrar. Pero probablemente se deterioraba si la guardaban en físico, de manera que les convenía más venderla y ahorrar el dinero correspondiente. Ahí es es que entran en escena los jóvenes, que la compran con el dinero nuevo. Y los maduros obtienen ese dinero, pero no lo gastan, sino que lo ahorran. Entonces no se genera inflación.

15. Vemos que el dinero nuevo además cumple una función social, pues, de no haber sido emitido por el banco, las personas jóvenes no hubieran podido invertir, y producir en próximo período. La función del banco es realmente identificar correctamente a los jóvenes emprendedores que tienen potencial productivo. Y lo hace, porque tiene una pericia especial, que la economía reconoce y remunera: resuelve una “información asimétrica” entre los ahorradores y los inversores. Identifica a los inversores que realmente tienen potencial.

16. Así se cierra el ciclo: en el próximo período, los antiguos jóvenes, ahora adultos, reciben las notas bancarias de parte de los ya maduros por parte de su producción, y con eso pagan su préstamo del banco. El dinero que se había creado se destruye, pues el banco cancela el registro de crédito en su cuenta T a cambio de borrar en su parte de pasivos, las correspondientes notas bancarias.

17. Notemos aquí que, cuando las notas bancarias pasan a poder del banco, dejan de ser dinero: el dinero es destruido, en el proceso inverso de su creación anterior. La masa de dinero “sin base en oro” se mantiene, porque vienen nuevos jóvenes a pedir crédito, y el ciclo se repite, por generaciones entrelazadas.

18. Es importante notar que los “depósitos” que el banco crea como contrapartida del crédito, básicamente permanecen ahí, pues cuando el joven da la nota bancaria al adulto, este último lo deposita en el banco, pues no quiere gastarlo ahora, sino en el próximo período, cuando el joven va a producir. De manera que cuando pasan a manos del adulto realmente sí que son depósitos: lo que pasa es que ese dinero cambia de manos en el proceso de su creación, y permanece como tal hasta ser gastado, cuando se inicia un nuevo ciclo, como decíamos.

19. Cuando hagamos la historia más compleja, si hay varios bancos, unos competirán con otros por ser los escogidos por los adultos para conservar su dinero en ellos, y pagarán una tasa de interés por eso. Ahí está el origen, realmente, de la tasa de interés “pasiva” de los bancos, que es la que pagan por los ahorros, pues la “activa” es la que cobran por sus créditos. La diferencia entre estas tasas es lo que representa el ingreso del banco.

20. En un mundo más moderno, las notas circulan de mano en mano, sino que se conservan en el banco como entidades virtuales, y son movilizadas por cheques u otros instrumentos, como tarjetas de débito. Lo que pasa en el banco es que los depósitos cambian de dueño: se traspasan de un propietario al otro.

21. También pueden cambiar entre bancos, si el adulto decide colocar el cheque en un banco distinto del del joven, y lo que pasa entre los bancos es que ellos hacen una operación entre ellos para netear las transacciones mediante el traspaso de oro, o de monedas y billetes del Banco Central, más modernamente.

22. Por cierto que un banco privado puede ser una entidad socialista: podría ser una cooperativa. O capitalista, con todas las gradaciones intermedias. Lo cierto es que, hacia afuera, tiene, independientemente de su organización interna, como se explica en el documento Qué Hacer (QH), el mismo comportamiento.

3. La “base monetaria”

23. Esta historia nos permite ver algo nuevo en el dinero: su base no es necesariamente el oro, sino el crédito. Y, a través de esto, la producción futura. Así que es el potencial productivo futuro de la economía lo que da fundamento al valor del dinero, si nos concentramos en esa parte de la cuenta T del banco: el valor actual del dinero emitido, que implica que es aceptado como medio de pago de bienes producidos hoy, está fundado en la creencia de que en un futuro quien lo usa para comprar esos bienes va a poder reponerlos con producción de nuevos productos.

24. De hecho, hoy por hoy, más del 90% del dinero en el mundo es dinero bancario. Dinero de este tipo, que tiene como base la salud de la economía actual por la fe en su futuro.

25. A pesar de esto, las reservas van a jugar un papel importante para la gente, como reserva de valor de última instancia, podríamos llamarlas, como iremos viendo abajo.

26. En particular, cuando veamos la situación de los países pequeños en un mundo sin banco central mundial que los proteja, veremos que la cantidad de reservas internacionales como activos de sus bancos centrales, van a ser un mecanismo importante de “auto-aseguro” si escogen un régimen de tipo de cambio flotante, como proponemos en este documento.

4. Auto-préstamos y regulación bancaria

27. Pero hay dos problemas. Uno, que el banco tiene la tentación clara de darse crédito a sí mismo, por ejemplo a través de empresas productivas relacionadas. Esto, aparte del aumento de poder injustificado de la banca, tiene el problema de que no se otorga el crédito objetivamente, a quien tiene potencial de producción, sino a quien se escoge. Ese poder no otorgado, ni ganado socialmente, es como el de un dictador, en materia política, que decide beneficiar solo a algunos de los ciudadanos de su gobierno, y no a quien más lo necesita y quien lo usaría mejor para el provecho de todos.

28. Por supuesto que eso crea corrupción privada e ineficiencia social: son favorecidos quienes tienen más poder económico, y no quienes tienen más productividad. La teoría que defiende al mecanismo de mercado a ultranza dice que ese problema se auto-corrige porque los bancos que incurren en esta práctica, al final son menos eficientes, porque incurren con más frecuencia en créditos morosos o impagos, y quiebras. Esto ahuyenta a los clientes, tanto ahorristas como inversionistas auténticos.

29. Pero la historia muestra que aunque en teoría esto funciona, hay elementos de evidencia empírica clara de que los bancos, si no se regulan fuertemente por una autoridad adecuada (el Banco Central, y/o una Superintendencia de Bancos), incurren en este abuso de poder. Esto es lo que ha ocurrido, por ejemplo, en la crisis financiera mundial de 2008, en que quedó claro que los bancos de Estados Unidos no eran regulados apropiadamente por el Banco Central de ese país (el Banco de la Reserva Federal), y se hacían auto-préstamos, lo cual devino en un desfalco a los clientes de los bancos, y al público en general a través de los “rescates” de esos bancos en problemas, que al final no pagaron sus responsabilidades.

5. Corridas bancarias

30. El segundo problema es el de las “corridas bancarias”. Como lo hemos pintado, no parece, pero las inversiones productivas son intrínsecamente riesgosas. Imaginemos que el proyecto de las cien notas bancarias fracasa: viene una sequía, que hace que lo sembrado en maíz se pierde por completo. Entonces, en el período siguiente, el de la falta de producción de maíz, los ahora maduros, encontrarán que sus ahorros no tienen la capacidad de compra de antes, pues, como hay menos bienes reales, el papel moneda que tienen ahorrado en el banco empezará a valer menos: habrá inflación.

31. Eso hará que muchos de los maduros preferirán conservar su riqueza en oro: sus notas bancarias, que dicen que son convertibles en oro, uno a uno, valdrán más si se convierten en oro que si se convierten en bienes de consumo (pues con oro pueden comprar bienes en el exterior, por ejemplo). Por eso, muchos irán al banco a “retirar” su “dinero ahorrado”: a retirar “su” oro (notemos que ponemos comillas, pues ellos realmente nunca depositaron oro, como vimos, sino que aceptaron unas notas que decían que valían tanto en oro).

32. Como esto es generalizado, llegará un momento en que el banco no podrá responder a todos los retiros, por la sencilla razón de que hay cien monedas de oro, y doscientas notas bancarias. No hay para todos. Indudablemente, pues, va a haber inflación, tanto porque los bienes de consumo escasos se valorarán más que antes en términos de las notas bancarias, como porque el oro mismo empezará a valorarse más en términos de esas mismas notas. Por un lado habrá inflación, y por otro lado “devaluación” de un dinero en términos del otro: las notas bancarias empezarán a cotizarse en un valor menor en términos del oro.

33. Eso ocurre cuando hay “riesgo agregado”: si toda la economía experimenta un shock negativo de producción real. Cuando se trata de un país, y los bancos tienen, en vez de oro, divisas como reservas, la “corrida” es contra la moneda nacional, y se da devaluación con inflación, por lo que decíamos. Pero, volviendo a nuestra economía sencilla, también puede ocurrir “riesgo ideosincrático” solamente, que se refiere a que a unos productores les va mal, pero a otros les va bien. Y en promedio, hay una compensación.

34. Supongamos que el banco maneja adecuadamente su “cartera de crédito” (su conjunto de créditos), diversificando el riesgo, para que los proyectos malos sean compensados por los buenos. Esta es una situación típica, en que el mismo mercado, a través de otras instituciones financieras que se llaman “empresas de seguros”, puede intervenir para asegurar a todos, de manera que aquellos a quienes les va bien, costean las tragedias de aquellos a quienes les va mal, porque estos, previamente, pagaron una “prima de riesgo” para cubrirse de la incertidumbre. Es un costo que se paga voluntariamente, y quizá el banco mismo es el agente de seguros, como supondremos (los “bancos universales” tienen otras funciones, además de otorgar créditos y manejar depósitos).

35. El problema de corrida viene cuando circula el rumor de que un banco ha otorgado demasiados créditos malos, y que el sistema de seguro no va a poder garantizar que los depositantes van a poder retirar su oro. Como las doscientas notas van a ser cambiadas por oro a la vez, mucha gente perderá su dinero. Esta posibilidad es la que hace que la corrida en realidad sea una estampida a la taquilla del banco, que termina quebrando, porque no puede hacer frente a sus obligaciones.

36. Lo peor es que esto puede ocurrir también si el banco en cuestión tiene bien manejada su cartera de créditos, y su riesgo, solo porque se corre la voz de que habrá una corrida. La corrida entonces significa que la gente va de golpe a retirar su oro, pero el banco, no teniendo suficiente, pretende hablar con la gente, ofreciéndole “papeles” que garantizan que es propietario de los créditos que se ofrecieron. Incluso si esos créditos fueran buenos, la gente puede no aceptar esto, y no lo va a aceptar en general, y el banco quiebra. El rumor de que va a haber corrida se transforma en profecía autocumplida: como había rumor, y la gente lo creyó (lo “profetizó”), habrá corrida.

37. Este es el caso clásico de corrida bancaria que es ineficiente para la sociedad, y se relaciona con la diferencia de “liquidez” entre las notas bancarias, y los “activos financieros” representados por los créditos otorgados a empresas productivas, que el banco puede ofrecer vender a terceros, a sus clientes dueños de sus notas bancarias.

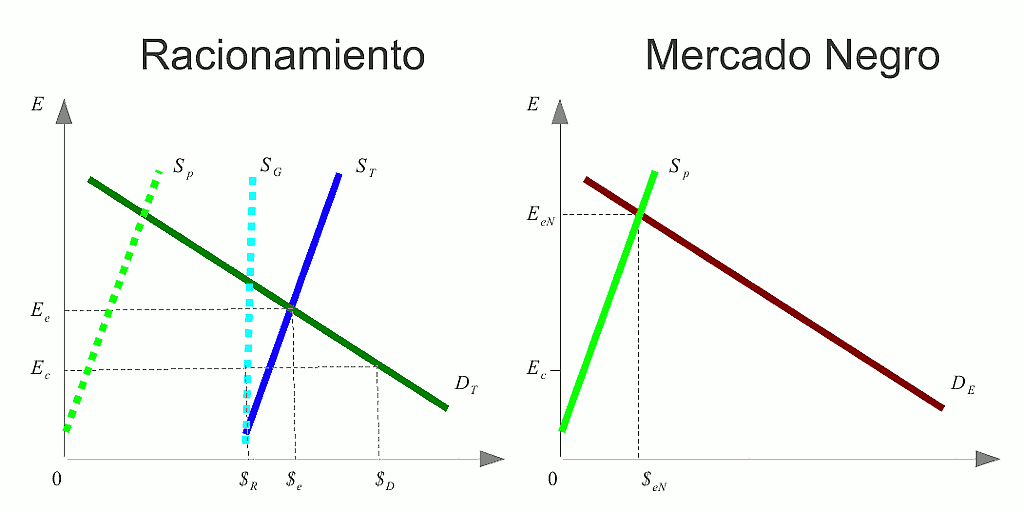

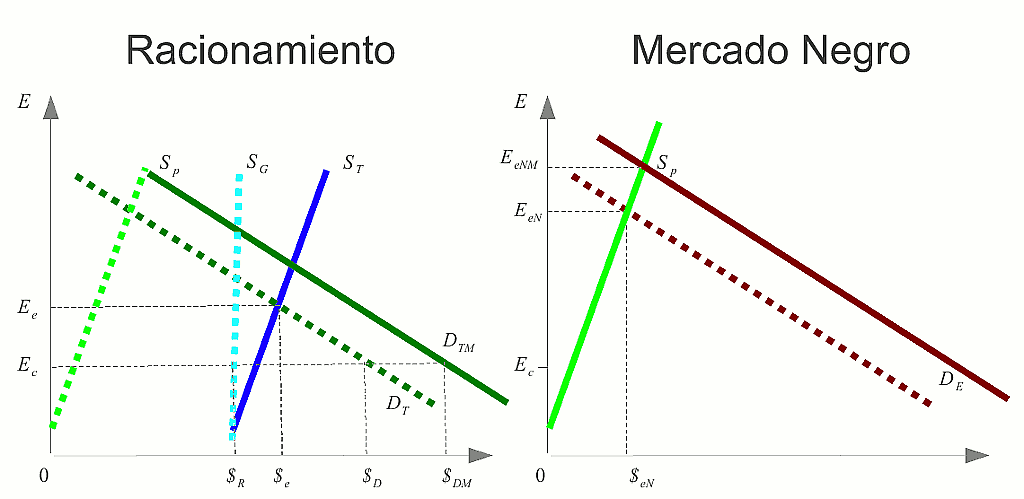

6. Cierre de taquilla y control de cambios

38. Lo que ha ocurrido en la realidad es que cuando un banco observa una corrida, porque hay una estampida de gente que se agolpa en su taquilla, decide cerrar el banco, y entrega reservas solo a las personas que decide: se establece un racionamiento de las reservas de acuerdo al criterio del banco.

39. Si el banco no es suficientemente solvente, la medida de cerrar la taquilla será permanente, pues no habrá manera de convencer a la gente de conservar sus depósitos en ese banco, aunque suba sus tasas de interés, y con esto se deprecien sus notas adicionalmente con respecto a las notas de los bancos solventes.

40. Si el banco es solvente, tendrá la posibilidad de convencer en un tiempo prudencial a la gente de esto, y puede elevar su tasa de interés sobre depósitos y medidas similares para recuperar la confianza en un tiempo limitado.

41. Esto de cerrar la taquilla será importante para nosotros en el análisis de las posibilidades de políticas cambiarias, pues corresponde exactamente a la medida de control de cambios conocida por nosotros en Venezuela, que se ha tomado cuando ha ocurrido una “corrida contra el país”, contra el bolívar, con la gente demandando dólares para conservar su riqueza.

42. Como veremos, el control de cambios implica un racionamiento de las divisas, como en el caso descrito de los bancos cuando cierran su taquilla por una corrida. También implica que la medida de control de cambios podrá ser temporal o permanente, dependiendo de la solvencia del país: si el país está solvente, como ocurrió en Venezuela en 2002-2003, que podía recuperar su producción petrolera luego del paro petrolero, la medida debería ser temporal. Si no es solvente, debería ser permanente.

43. El error en Venezuela fue que la medida se hizo permanente, cuando debería haber sido temporal.

7. Liquidez

44. Como un paréntesis, aprovechemos para aclarar que el grado de liquidez de un activo financiero depende, como su nombre lo sugiere, de su grado de aceptabilidad como medio de pago, su capacidad de fluir entre manos en los intercambios, no solo para compra y venta de bienes y servicios, sino también de activos financieros, incluyendo las diversas formas de dinero e instrumentos de deuda, como bonos, préstamos, créditos.

45. El oro, o las divisas, son lo más líquido. Luego las monedas y billetes emitidas por un banco central, que luego introduciremos. Después las notas bancarias que estamos mencionando (los “depósitos” en “cuenta corriente”, manejados a través de cheques o de tarjetas de débito); luego los depósitos de ahorro; luego los bonos emitidos por el gobierno; después los emitidos por empresas; y así, hasta llegar a bienes inmuebles ofrecidos como hipotecas, o bienes reales “embargables”, como tierras, minas, reservas petroleras, etc.

8. Solvencia

46. Volviendo a nuestro asunto, notemos que las corridas, si pueden ocurrir contra un banco “solvente”, ocurrirán con más razón a un banco que maneja mal su cartera de créditos, y un porcentaje grande de ellos se han otorgado a empresas que no tendrán éxito.

47. Sin meternos en más detalles, diremos que un banco es más solvente mientras mejor sea su cartera de crédito y mientras más grado de liquidez tengan sus activos. Notemos que la palabra “solvencia” tiene que ver con liquidez (en el diccionario, un solvente, generalmente líquido, convierte en más líquido algo espeso).

48. Tengamos en cuenta también, para propósitos posteriores de los regímenes cambiarios, que la solvencia viene no solo del manejo gerencial de la cartera de créditos del banco en cuestión para diversificar el riesgo (lo hace por ejemplo, dando crédito no solo a una heladería, a la cual le va bien cuando hace calor, sino a una empresa de abrigos, que le va bien cuando hace frío). Viene de sus clientes: de la productividad y tasa de ganancia de sus inversiones, además de la diversificación ínter-empresas.

9. Reservas y tasa de cambio

49. Retomando el ejemplo histórico, por ser los activos del banco más líquidos, al oro se le llamó “reservas”, pues servían para hacer frente a posibles corridas. Los bancos más solventes desarrollaron, de manera natural, unas notas bancarias más fuertes que las de los bancos menos fuertes. Se dio, pues, un régimen de flotación de tasas de cambio entre las distintas monedas de los bancos privados.

50. A primera vista suena extraño que las notas de los distintos bancos, teniendo todas nominalmente el mismo valor, pudieran tener valores distintos en la práctica, en términos reales, pues en su cara decían su valor en monedas de oro, el mismo para todas. La razón es que los bancos más riesgosos, para así atraer más depositantes, pagaban más intereses, y/u ofrecían más ventajas en términos de cobro de comisiones por transacciones con los depósitos.

51. Para efectos de aplicación posterior al tema cambiario, notemos que si un banco en una región da créditos a empresas más productivas que otro de otra región, entonces será más solvente que el segundo, naturalmente, pues el retorno de su crédito está más asegurado. Por esto, su dinero valdrá más que el dinero del segundo banco, como explicaremos con un ejemplo sencillo ahora.

52. Si hay flujo de capitales entre las dos regiones, esto debería igualarse por esta vía con el tiempo, pero si hay trabas, como en el entorno internacional, esto puede perdurar.

10. Tasa de interés y valor de un activo financiero.

53. Es sabido que si un activo financiero ofrece una tasa de interés mayor, su valor de mercado es menor, y viceversa. Brevemente, esto se puede ver si pensamos en un bono de caducidad de un año que paga 10% de interés anual, comparado con otro que paga 20%. Si valieran lo mismo los dos, por ejemplo 100, entonces todo el mundo vendería el que paga 10% y compraría el de 20%, pues con este último ganarían 20 de interés, mientras que con el primero solo 10.

54. Para que hubiera indiferencia entre los dos, que es lo que nos interesa para ver la correspondencia entre el valor y la tasa de interés, el segundo debe valer menos en valor de mercado, a pesar de que nominalmente los dos digan en el papel que valen 100.

55. Para calcular el valor de mercado del primero, suponiendo que el valor de mercado de segundo es 100, igualemos el retorno total al final del año de los dos bonos, y, usando las tasas de interés respectivas, veremos que el segundo tiene que valer en términos reales (de mercado), 91,67, que es menos que 100.

56. Si P2 es lo que queremos hallar, esto se calcula despejando P2 de la igualdad 100(1+0,1) = P2(1+0,2).

11. Bancos líderes

57. Lo que ocurrió es que se desarrollaron bancos más prestigiosos que otros, que también se hicieron más grandes. Naturalmente esos bancos tendían a tener menos reservas como porcentaje de sus activos, notablemente sus créditos. Por lo cual tenían más capacidad de crear dinero bancario: la “tasa de reservas”, de reservas sobre depósitos es endógenamente baja para ellos.

58. La razón lógica es que, como el riesgo es menor en cuantía total, la gente tiene más confianza en las notas correspondientes, y en promedio las convierte menos en reservas. Esto viene de que no solo hay diversificación de riesgo, recordemos, sino de que la mayor productividad de sus clientes baja la tasa de interés global que ese banco tiene que pagar, que es un indicador de que hay menos riesgo de retiros nerviosos de depósitos.

59. Y a pesar de esto, con tasas de interés mas bajas sobre depósitos, su dinero valía más que el de otros bancos en términos reales. De ahí se deriva que el valor diferencial de su moneda con respecto a otra venía, no de la cantidad de reservas que lo “respaldaba”, sino de la cantidad y calidad de créditos en que se basaba.

60. He aquí, pues, un sólido argumento para establecer que la verdadera base monetaria era el crédito, y no las reservas. Aunque al fin y al cabo, ambas eran base, tanto la cantidad, como la calidad del crédito constituía la mayor parte de la base del dinero emitido por la banca, que cada vez más representaba el dinero en circulación en la economía, no solo de Inglaterra, sino del mundo entero, como dijimos cuando hablamos de que más del 90% del dinero mundial es dinero bancario.

12. Mercado de capitales imperfecto

61. Algunos de los lectores a estas alturas ya se habrán dado cuenta de que si el mercado de capitales de ahorro y de inversión fuera de competencia perfecta, no podría haber tasas de interés distintas entre los bancos, y bancos más solventes que otros. En un mercado competitivo se da la “ley de un solo precio”, pues si alguien está cobrando más que otro en un mercado de legumbres de igual calidad y localización, por ejemplo, nadie le compraría.

62. Pero el supuesto que estamos haciendo, de ausencia de competencia perfecta, es crucial para la aplicación que queremos hacer de la teoría: a nivel mundial, los diferentes países tienen circunstancias muy distintas de tipo político, institucional y económico.

63. Como es sabido, no hay movilidad perfecta de factores, en particular de capital, además de que hay un gran poder de mercado en las instituciones financieras: mucha monopolización y oligopolización. Es por esto que estamos partiendo de que la realidad del mercado descrito implica que hay diferencias en solvencia y en tasas de interés, y en tasas de ganancia, y en riesgos, en las instituciones financieras descritas.

64. Esto no hace más que tomar en cuenta las conocidas fallas del mercado de capitales, cuyo principal componente es el de “mercados incompletos” en un entorno de incertidumbre, que lo que dice es que hay infinidad de estados de espacios de probabilidades que no tienen mercado (por tanto, muchos riesgos contra los cuales no hay seguro).

65. Esto, además de las fallas de poder de mercado, información incompleta y asimétrica, etc., que ocurren no solo a nivel internacional, donde es más notable, sino también a nivel de un estado nación a pesar de que hay similitudes institucionales y legales..

13. Bancos líderes con tasas de interés activas y pasivas más bajas

66. Ya hemos establecido porqué las tasas pasivas (las pagadas a los tenedores de depósitos) son más bajas en el banco líder. Hemos dicho también que esos bancos atienden a una clientela más productiva. Podría parecer paradójico que un banco más solvente atiende a clientes a quienes cobra una tasa de interés menor sobre sus créditos, cuando en teoría son más productivos. Si lo son, tendrían que tener tasas de ganancias más altas, según dice la intuición, y estarían en capacidad de pagar más intereses a los bancos, que lo tendrían en cuenta para cobrarles más.

67. Pero la aparente paradoja se resuelve por lo siguiente, para lo cual debemos pensar en islas con cierta separación para entenderlo mejor, pues al final lo vamos a aplicar al contexto internacional, que es lo que nos interesa: El capital fluye hacia donde hay más ganancia, por lo que, por los “rendimientos decrecientes” del capital físico, mientras se emplea más capital, menos tasa de rendimiento tendrá. Es la constatación práctica de que, si en un lote de tierra grande, se comienzan a meter tractores, al principio su productividad por unidad de capital físico en rendimiento de la tierra es alto, pero si se meten más y más, los tractores adicionales producen menos, porque se molestan unos con otros.

68. No profundizaremos aquí en el hecho de que el precio que determina la inversión es la tasa de interés activa. Solo comentaremos que es natural: mientras más barato te cobran por un préstamo para inversión, más inviertes. Así que bajas tasas de interés activas implican altos niveles de inversión, y por tanto bajas tasas de rendimiento, y por tanto relativamente bajas tasas de ganancia.

69. Así se ve, pues, que los clientes de un banco líder son productivos, pero tienen relativamente poca tasa de ganancia porque operan a mayores cantidades de negocio en términos relativos. Es una realidad empírica que, en promedio, la tasa de ganancia de las empresas en los países más poderosos económicamente es más baja que en los países menos poderosos.

70. Finalmente, los bancos líderes tendrían que tener más poder de mercado. Pero las tasas de interés más bajas podrían implicar tasas de ganancia más bajas. Esto no es necesariamente cierto, pues lo relevante para el negocio bancario es el “spread”, o diferencial de tasas de interés entre las que se pagan a los ahorristas (pasivas), y las que se cobran a los inversionistas (activas). El que estas dos tasas sean menores para los bancos líderes es consistente con un diferencial de tasas de interés algo más elevado.

14. La tasa de cambio

71. Si el cálculo que hicimos para los bonos lo aplicamos a dos notas bancarias distintas, con la diferencia de tasas de interés mencionada, veremos que hay un tipo de cambio de mercado entre los dos dineros, que no es de uno, sino de 1,09 notas del banco pequeño por cada nota del banco líder.

72. Para ver esto, si un banco menos solvente emite un bono anual como el mencionado, pero de valor uno, que paga 20% de interés anual, eso sería equivalente a emitir una nota bancaria que vale uno nominalmente, pero que compra 0,9167 notas del banco solvente, teniendo en cuenta el cálculo que hicimos arriba. La cifra de 1,09 viene de dividir 100 entre 91,67, usando el cálculo anterior de valores relativos entre bonos. En otras palabras, 1,09 notas de las emitidas, valen una nota de la del banco solvente, como dijimos.

73. Vemos entonces que la tasa de cambio, como un precio entre dos monedas distintas, expresa el valor relativo de cada una de ellas. Y ese valor se refiere a la solvencia del banco emisor. Por lo tanto, el valor relativo de las monedas depende principalmente del fundamento económico que la respalda en términos de retorno real de la inversión realizada a partir del crédito del banco respectivo.

74. De hecho, debemos pensar en el dinero del banco más solvente como la unidad de cuenta en este sistema, pues de manera natural, se convierte en una referencia para los demás bancos, y de ahí a unidad de cuenta solo hay un paso.

75. Como se trata de un sistema de precios relativos, la tasa de interés que paga el banco líder por sus notas puede ser en teoría cero. Y de hecho, lo ha sido históricamente: el retorno del dinero líder es cero (al interior de un país, esto lo ve uno al observar que tener un bolívar en el bolsillo, a pesar de que es un pasivo para el banco central, no le genera ningún interés).

15. Dinero bancario líder, o “divisas”: dinero interbancario

76. Antes de la creación de los bancos centrales, es natural pensar que las transacciones entre dos bancos “pequeños” se saldaban, no con oro, sino con las notas emitidas por el banco más solvente. Nos referimos a que si un banco pequeño recibía de sus clientes cheques contra el otro banco pequeño, y este último, a su vez, recibía cheques contra el primero, entonces lo que hacían los bancos era calcular el neto de esas cuentas deudoras.

77. Pero ese neto no podía ser pagado, naturalmente, por notas del banco pequeño deudor, pues el acreedor no iba a aceptar eso, porque necesitaba hacer negocios con otros bancos, que no le iban a aceptar como medio de pago esas notas del otro banco pequeño. Debía ser pagada por oro en reservas, o, como ocurrió por motivos de conveniencia (es muy difícil cargar oro, sobre todo por mar, en esa época -y en la actual también!) con notas del banco que fungía como el emisor de las notas que representaban la unidad de cuenta.

78. Así, la historia nos muestra que esas notas se constituyeron en las unidades de cuenta, en primer lugar, por valer uno a uno con el oro. Segundo, se transformaron también en medio de cambio entre bancos pequeños, y por tanto, en reserva de valor, y en reservas bancarias propiamente dichas en esos bancos: se convirtieron en las “divisas” de circulación en el resto de la economía.

79. De hecho, imaginemos que extendemos nuestro modelo de bancos a una situación en que cada banco está en una isla, y atiende la economía de la misma. Una de ellas tiene una economía con poco riesgo y productividad superior. Cada isla tiene su economía interna, pero tiene relaciones económicas con el exterior, pues hay especialización. Si entre dos islas con bancos pequeños, no tan solventes, se realizan transacciones, que son en este caso importaciones y exportaciones, es de esperarse que ocurra lo que se describió: el neto de la transacción es pagado, ya sea con oro, o con las notas del banco más solvente en este mundo de islas (o con deuda “internacional”). Dados los problemas de transporte de oro por mar, es de esperarse que se opte por lo más práctico: el pago con notas del banco más solvente.

16. Supuesto de las islas

80. Es bueno aclarar que en una economía nacional los bancos no están en territorios separados. Ni siquiera internacionalmente. Pero este supuesto de islas es muy útil para efectos posteriores de aplicación de la teoría al contexto internacional, en que cada país tiene circunstancias político-institucionales y económicas diferentes, con regulaciones bancarias que difieren. Sobre todo, bancos centrales diferentes, y políticas monetarias y cambiarias diferentes. Por esto el supuesto va a ser no solo útil, sino que también va a tener un gran grado de realismo. Además es didácticamente muy útil, como se irá haciendo evidente.

81. Generalizaciones al fenómeno de transnacionalización del capital bancario y productivo son en realidad fáciles de acomodar al modelo inicial, sobre todo porque la realidad de los estados-nación diferenciados en el mundo es un determinante real muy relevante para este análisis económico. La idea de bancos líderes y países líderes y mayor poder de mercado (poder monopólico y oligopólico) asociado con ellos nos va a permitir acomodar de manera natural el fenómeno de imperialismo económico y político, como veremos.

17. Bretton Woods: dólar como divisa y “reservas internacionales”

82. Esta historia muestra de manera natural, si se extiende el ámbito de aplicación del modelo al mundo entero, porqué el dólar de Estados Unidos se convirtió en la divisa internacional, sobre todo luego del acuerdo de Bretton Woods, que estipulaba que el dólar era unidad de cuenta, medio de cambio internacional, y reserva de valor, con la condición de que fuera intercambiable, uno a uno, por oro.

83. El “patrón oro” es un régimen internacional anterior a este, que consiste en que las transacciones netas eran hechas en oro, y no en dólares. De manera que, mientras en el sistema de Bretton Woods los países guardaban dólares como reservas, y era la referencia para valuar sus monedas, con un tipo de cambio fijo del banco más solvente, podríamos decir, en el sistema de patrón oro se guardaban reservas de oro por la misma razón, y con el mismo tipo de cambio fijo al interior de los países.

84. Devaluaciones o revaluaciones posteriores reflejaban pérdida o ganancia, respectivamente, de productividad económica, y solvencia en general, frente a los demás países.

18. Tipo de cambio fijo y entidades de ahorro y préstamo.

85. Si un banco o isla que no es líder (pensemos en Venezuela), decide, por razones no consideradas aquí, imponer por decreto que sus notas tienen una paridad fija con respecto a las notas del banco o isla líder (pensemos en Estados Unidos), tiene que pagar un costo, naturalmente.

86. Recordemos que cualquier banco en la economía en cuestión tiene una tasa de reservas sobre depósitos endógena: es la tasa que le permite hacer frente a los retiros de los clientes, y saldar las deudas netas con otros bancos pequeños, o con el banco grande.

87. En términos de países, las reservas permiten saldar los déficits de exceso de importaciones de la isla con respecto a sus exportaciones, suponiendo que el banco es el banco de todos los nativos de la isla, como habíamos dicho.

88. El costo mencionado, pues, tiene que ver con un aumento considerable de la tasa de reservas. En realidad, si no hubiera otros beneficios ofrecidos a los depositantes (y por tanto otros costos asumidos por el banco), la tasa de reservas tendría que ser de cien por ciento en este caso.

89. Es lo que llamamos dolarización en el ámbito internacional, un fenómeno que ocurrió en algunos países pequeños luego del rompimiento del acuerdo de Bretton Woods. La razón es que nadie estaría dispuesto a aceptar una nota bancaria riesgosa que paga cero interés: si el banco o país en cuestión se compromete a pagar una nota suya por una nota del banco o país líder, como se exige en un régimen de tipo de cambio fijo, todo el mundo iría a cambiar sus notas riesgosas a cambio de la que no tiene riesgo.

90. En equilibrio, nadie desearía tener la nota riesgosa. Por lo tanto, las reservas tendrían que ser del cien por ciento con respecto a las notas emitidas. En otras palabras, el banco o país en cuestión perdería totalmente la capacidad de emitir sus propias notas.

91. Si estuviéramos hablando de lo que pasa con un banco que decide hacer esto al interior de un país, el mismo se convertiría en lo que hoy por hoy conocemos como “entidad de ahorro y préstamo”, que no es un banco como los que hemos descrito, sino una entidad que recibe depósitos, materialmente hablando, de unas personas que quieren ahorrar su dinero, y las presta a otras, que quieren invertir. Pero el dinero depositado sería el del banco líder, o banco central si lo hay.

92. Si hablamos del mundo de islas, o del entorno internacional, si una isla o país decide hacer esto del tipo de cambio fijo, las notas que circularían en esa isla o país serían las de la isla o país líder. En el mundo actual: habría dolarización en esa economía.

93. Vemos aquí, aunque lo explicaremos más abajo, que el banco o el país en cuestión perdería toda su capacidad de crear dinero, y con esto, su capacidad de expandir el crédito cuando hay información asimétrica entre los ahorristas y los inversionistas con potencial.

94. La economía de la isla sufriría como consecuencia de esa pérdida de capacidad de creación de dinero endógeno. Otras pérdidas serán detalladas abajo, cuando hablemos de esto en el contexto de los países en ausencia de un banco central mundial.

19. Contagio

95. Ahora bien. Antes de introducir los bancos centrales en el modelo, mostremos que hay un problema adicional de las corridas bancarias: el “contagio”. Cuando hay una corrida contra un banco, se corren rumores entre la gente que son clientes de otros bancos. Y para evitar el riesgo que implica no poder convertir sus notas en oro, esta otra gente, con frecuencia, también corre a la taquilla de su banco a liquidar sus depósitos.

96. Como cada persona empieza a pensar que los demás lo harán, entonces lo hacen. Se cumple lo que presumieron porque actuaron en consecuencia, y la corrida se generaliza, por el efecto contagio. Esto puede arrastrar a todos los bancos del sistema, y tener efectos muy nocivos sobre la economía, como se podrá imaginar, y no expondremos aquí.

97. Solo mencionaremos uno de esos efectos, de largo plazo: la confianza en el sistema bancario baja, por lo que la capacidad de la banca para generar créditos baja, lo cual afecta negativamente a la economía.

II. Bancos centrales nacionales y el sistema financiero

1. Bancos Centrales y dinero primario

1. Para evitar las corridas injustificadas, y los contagios que llevan aparejados, que no se deben a la falta de solvencia de un banco, surgió la figura del Banco Central, como un banco de bancos. En algunos lugares eran privados, pero con la “colaboración” del Estado (como en Estados Unidos, donde el Banco de la Reserva Federal es básicamente privado). En la mayoría de los países es de propiedad pública.

2. La idea de la función del banco central era la siguiente: las notas bancarias emitidas por este banco de bancos era el “dinero de curso legal”. Esto quiere decir que todos en ese país deben aceptar como medio de pago esas notas, que ahora se llaman “monedas y billetes”, o “dinero primario”, en cuyos lados empezaron a aparecer figuras nacionales, como los reyes, o próceres nacionales.

3. El oro fue centralizado aquí, como la la base de reservas de ese nuevo dinero. Pero la base principal, como venimos exponiendo, eran los créditos otorgados a todos los bancos del “sistema bancario” del país (y el crédito al gobierno, de lo cual hablaremos después).

4. La cosa operaba así: El BC (banco central) emitía monedas y billetes a favor de los bancos, y como contrapartida los bancos emitían bonos de deuda a favor del BC. Luego, los bancos daban al público esas monedas y billetes en vez de oro cuando había retiro de sus “depósitos”.

5. Esto en realidad no fue de un momento a otro, sino que tomó tiempo, pero al final eso fue lo que pasó, como observamos hoy por hoy.

6. El sistema servía como mecanismo para evitar las corridas porque si un banco solvente veía que venía mucha gente a su taquilla (que es el origen de la palabra “banco”, por cierto) a retirar monedas y billetes, entonces pedía automáticamente un crédito al BC, que, con todo el “poder del mundo”, simplemente ponía la maquinita de imprimir dinero a funcionar (las monedas eran emitidas en metales durables, pero de muy poco valor; y los billetes tenían un costo de impresión muy por debajo de su valor nominal).

7. Como la gente estaba obligada a aceptar eso como medio de pago de sus depósitos del banco en cuestión, y había suficiente ahora, entonces la cosa funcionaba. Por eso el BC desarrolló un departamento de control de la solvencia de los bancos muy fuerte: debía no solo saber cuáles bancos eran solventes, sino además imponer medidas regulatorias para que el banco no se desviara de las prácticas de “banca sólida” (sound banking), en particular, para que no se prestara a sí misma, y conservara una cartera de créditos segura, y una tasa de “encaje legal” apropiado.

8. Tasa de encaje es la cantidad de reservas y capital como porcentaje del total de depósitos, y el legal debía imponer una parte importante del capital de los dueños, de manera que a la hora de una quiebra, ellos respondieran por lo sucedido ante sus acreedores.

9. El BC, era entonces el “prestamista de última instancia”: si había un intento de corrida, se pedía prestado al BC, y la cosa llegaba hasta ahí, pues era obligatorio la aceptación de su dinero como medio definitivo para saldar los pagos de deudas.

2. Seguro de depósitos

10. Pero, para concluir esta parte, había casos en que el BC se equivocaba, y los bancos en crisis no eran solventes en la práctica. El crédito en dinero del BC entonces podría tener una contrapartida “mala” de deuda de un banco insolvente por sus malos créditos. En esos casos, una corrida sería la consecuencia obligada si el BC no intervenía.

11. Lo que ocurrió en esos casos, es que el BC, o una institución relacionada, establecía un “seguro de depósitos”, garantizando a la gente que sus depósitos, o un porcentaje importante de ellos, tendrían una contrapartida en dinero asegurada por el BC mismo, que “intervenía” el banco malo, para reordenar su negocio, como quien asume una empresa en quiebra y la reorganiza.

3. Inflación y devaluación.

12. En la práctica, esto debía funcionar porque en promedio, no quebraban muchos bancos a la vez por razones de solvencia: el éxito de unos compensaba la quiebra de otros. Cuando había “riesgo agregado”, y la economía fallaba como un todo, pues indudablemente que habría inflación, pues se emitía más dinero que la contrapartida de producción real.

13. Y el dinero se devaluaba con relación al oro, en los mercados (y con respecto a las divisas en poder del BC que luego el BC empezó a tener).

14. Pero la inflación y la devaluación eran males menores, compartidos por todos los tenedores de dinero, comparados con los males de las quiebras generalizadas de bancos por las corridas y sus contagios. Por eso, valía la pena tener los bancos centrales operando.

4. “Integración” o unificación monetaria al interior de un país

15. Notemos algo muy importante: al surgir el BC, hubo una unificación natural del tipo de cambio entre las notas bancarias: se impuso un tipo de cambio fijo entre esos distintos dineros, y el tipo de cambio se convirtió en uno por uno, al igual que entre las notas y el dinero del BC era uno por uno.

16. La razón es que, si había garantía de que las notas bancarias de los distintos bancos prácticamente nunca perderían su valor frente a las monedas y billetes, entonces las dos tasas de interés arriba mencionadas, de 10% y de 20%, se irían a cero, pues este tipo de dinero no necesita de la solvencia del banco particular que las emite para conservar su valor, sino de la garantía de su valor por el BC.

17. De ahí surgieron naturalmente las “cuentas corrientes” de los bancos, que no generan interés normalmente. Las que sí lo generan son las que no son movilizables tan frecuentemente, las “cuentas de ahorro”, y “a plazo”. Estas últimas son activos financieros, no dinero.

18. Últimamente también las de ahorro son movilizables por medio de tarjetas de débito, pero hay una tendencia natural también a la unificación de la tasa de interés que pagan, aunque es positiva, lo que implica que valen menos que las monedas y billetes, de acuerdo al cálculo que hicimos. La razón es que estas cuentas también están garantizadas por el BC, o la institución de seguro de depósitos.

19. En realidad, son menos líquidas, como vemos, y la liquidez ahora se ve como la característica de los activos financieros que tienen menos tasa de interés (y por tanto, valen más). Pero es crucial tener en cuenta que, si un activo financiero no tiene seguro por la autoridad monetaria, entonces sí que va a tener una tasa de interés, relativamente alta, variable, y diferente de acuerdo al banco y su solvencia.

5. ¿Tipo de cambio fijo a nivel mundial?.

20. Si extendemos esto a la realidad internacional, si surge un banco central mundial, entonces es de esperarse que se unifiquen los tipos de cambio a nivel mundial. Esto solucionaría la mayor parte de los problemas monetario-cambiaros de hoy: guerras cambiarias, corridas contra países, contagios, crisis financieras, señoreaje, autopréstamos, etc.

21. El que se imponga esto va a depender claramente de la economía política mundial, pues hay fuertes intereses que se perjudicarían, como el de los grandes bancos, y los países líderes, como Estados Unidos. .

6. Bonos del gobierno y la cantidad de dinero, la inflación y la devaluación

22. Volvamos a una economía nacional con banco central. Una cosa importante de incluir en nuestra teoría, es la interacción del sistema financiero-monetario que hemos venido presentando con el gobierno.

23. La relación con los inversionistas privados ya se ha descrito, y se podría ampliar para incluir créditos de consumo, como por ejemplo compras de vivienda, o automóviles (el consumo es en realidad el uso de los bienes, que son durables, en estos casos). Se otorgan a personas que pueden retornar el préstamo por su potencial productivo futuro, aunque sea a través de remuneraciones.

24. En el caso del gobierno, este puede tener más gastos que ingresos, y solicita créditos no directamente para una inversión o gasto corriente determinados, normalmente, sino a través de emisión de instrumentos financieros, como bonos. El banco, sea privado, o el banco central, compra estos bonos con depósitos o dinero primario, respectivamente. Normalmente se entiende que el gobierno tiene capacidad de pago, pues puede cobrar impuestos, o endeudarse de nuevo para pagar los bonos debidos.

25. Con esto, podemos describir otra función del Banco Central, además de prestamista de última instancia: controlar la cantidad de dinero en la economía, y por esa vía la inflación y la tasa de cambio (el valor interno y externo de la moneda).

26. Esa institución puede, por ejemplo, comprar esos bonos del gobierno a bancos privados a cambio de monedas y billetes. Esto expande la cantidad de dinero en la economía, pues el banco privado adquiere por esta vía más reservas monetarias, y entonces puede expandir el crédito si hay circunstancias reales que lo requieren y posibilitan. Una operación contraria, de venta de bonos del gobierno por parte del BC, contrae la masa monetaria. Estas operaciones se denominan “operaciones de mercado abierto”.

27. Como introdujimos arriba, un aumento de la cantidad de dinero sin que eso se traduzca en un aumento del producto, produce normalmente incremento de precios de los bienes disponibles para su compra. Lo contrario tiende a producir baja de precios. De manera que, a través del control de la masa monetaria, el BC puede controlar la inflación.

28. Si introducimos en el análisis el hecho de que la economía es abierta, cuando hay un incremento de oferta de dinero, y hay presión inflacionaria, la gente empieza a ver atractivo tanto conservar el valor de su riqueza, comprando reservas al Banco Central (oro, dólares), como comprar bienes en el exterior (importar) que conservan sus precios relativamente más baratos. Estos dos motivos hacen que el dinero se deprecie también con respecto a las reservas, o a los dineros de otros países.

29. De manera que el valor interno y externo de la moneda están relacionados de esta manera: la inflación y la devaluación van normalmente juntos; son las dos caras de la misma moneda, las dos caras del mismo billete, por así decirlo.

30. La inyección de dinero en la economía tiene otra consecuencia a ser considerada: baja la tasa de interés (al aumentar la demanda de bonos, sube su precio, y baja su tasa de interés implícita, por un cálculo similar al que hicimos arriba). Esto puede tener un impacto en el estímulo a la inversión. Así que las decisiones de control de inflación, y de impulso al desarrollo están relacionadas, en particular si se coordinan con un plan del gobierno sobre lo último, lo que muestra otra función del banco central en una economía.

7. Deuda monetizada del gobierno, y señoreaje

31. En un principio, de hecho, los Bancos Centrales se usaron como medio para financiar la deuda del gobierno. El gobierno emitía bonos, comprados directamente por el BC, que emitía billetes y monedas a favor su favor. Así financiaba su déficit de gasto no cubierto por impuestos reales. Es un déficit “monetizado”, si se financia de esta manera.

32. Entonces el gobierno gana “señoreaje”, que es el ingreso que viene de comprar bienes reales con dinero que no cuesta producir. Sin entrar en precisiones, en el señoreaje hay un componente de lo que se llama también “impuesto inflacionario”, pues la gente le transfiere bienes reales al gobierno por esta vía, que implica inflación, porque es dinero nuevo emitido que no va acompañado por bienes nuevos producidos. De este tema hablaremos más abajo.

8. Independencia del Banco Central

33. El abuso de este tipo de instrumento de financiación ha producido muchos problemas históricamente en la economía, y hasta huelgas, guerras, y golpes de Estado. Bolívar señaló esto como una causa determinante de la caída de la primera República, como citamos al principio del documento.

34. Es por esto que posteriormente se instituyó la independencia de los BC del poder ejecutivo del gobierno, y se estableció su objetivo de mantener el valor interno y externo de la moneda. Lo primero controlando la inflación, y lo segundo, la devaluación.

35. Hay casos, como se dice en el anexo A, en que la emisión de dinero se puede usar en políticas de desarrollo, pero debe hacerse con mucha prudencia, para no caer en el objetivo de financiamiento monetizante del déficit, que sí que es pernicioso desligado de dicha política. Así, se hace necesario con frecuencia la interdependencia entre las políticas monetarias y las fiscales orientadas al desarrollo económico y a de control de ciclos económicos (en recesiones hay que gastar más e inyectar dinero; en booms hay que gastar menos y contraer la masa monetaria: esto para estabilizar la economía).

9. El objetivo de la política monetaria óptima

36. Una vez que hay en nuestra economía bancos centrales, y teniendo en cuenta lo que hemos venido diciendo de que la base del dinero es la economía real, se puede establecer claramente un objetivo claro de política monetaria, al que debe adaptarse el objetivo de la tasa de cambio, del cual hablaremos abajo: la masa monetaria debe obedecer a las necesidades de medio de cambio y reserva de valor de la economía interna. Esto se traduce en garantizar la utilidad del uso del dinero, por lo cual aquí está implícita la obligación de la estabilidad de precios, pues esa es la expresión del valor de la moneda (no entraremos a las dificultades que trae en la economía la incertidumbre sobre los precios, sobre todo para los menos favorecidos).

37. Aparte de este objetivo, que tiene que ver con una corrección de la fallas del mercado, como mencionamos, el estado puede intervenir en el mercado para lograr objetivos adicionales, que no están en contradicción con el primero. El banco central, pues, debe coordinar con el gobierno las políticas monetarias activas que posibiliten el desarrollo, controlen la volatilidad de los ciclos económicos, y las políticas redistributivas. Sobre esto se habla en el Anexo B.

38. Un objetivo adicional es el de impedir el financiamiento irresponsable de la deuda pública con emisión de dinero del banco central. Aunque eso está implícito en el primer objetivo, este último se establece explícitamente al establecer la independencia del banco central y su prioridad para garantizar el primer objetivo.

III. El Sistema financiero mundial.

1. Países líderes a nivel mundial

1. Es de hacer notar que, a nivel internacional, antes de que el dólar estadounidense se consagrara como la divisa internacional, la libra esterlina de Inglaterra tenía ese papel. Lo que ocurrió es que la economía inglesa era la dominante previamente a nivel mundial, y su sistema bancario estaba mucho más desarrollado que el del resto de los países del mundo. El Banco de Inglaterra, banco central de ese país, fue el banco líder durante la vigencia del patrón oro, y posteriormente a la primera guerra mundial también, cuando ese régimen se descalabró.

2. Como habíamos dicho, el banco-país líder lo es tal porque es líder, tanto en la productividad de su economía, que es la que basa el sistema monetario en el lugar, como por la cantidad del negocio que se deriva de ahí. La escala del intercambio económico de Inglaterra con el resto del mundo era mucho mayor que el de los otros países.

3. El surgimiento de Estados Unidos como la primera potencia económica mundial, con su mejoría en eficiencia y en escala de negocios e intercambios internacionales, dio paso al inicio de su liderazgo mundial en materia monetaria, cosa que fue “santificada” con el acuerdo de Bretton Woods.

4. Las recientes crisis económicas de Estados Unidos, y el surgimiento de nuevos líderes económicos mundiales, como los BRICS (Brasil, Rusia, India, China y Sur-África), que actúan como bloque a nivel internacional, ha puesto de relieve la posibilidad real del fin del dominio del dólar como divisa internacional, sobre todo por el tema del señoreaje de ese país sobre el resto del mundo. Notemos de nuevo, que estos países, notablemente China e India, han insurgido como potencias por su competitividad económica, que implica mejor calidad y/o cantidad por precio comparada con la del país líder, Estados Unidos.

5. A pesar de que esos países han decidido recientemente transar sus productos en sus propias monedas, con acuerdos cambiarios fijos y predecibles acompañantes, lo cual da inicio a un cambio fundamental al liderazgo de divisas a nivel mundial por la escala de esas transacciones, se ha reabierto el debate sobre la necesidad de un Banco Central Mundial que funja como instrumento para regular los bancos a nivel internacional, prestamista de última instancia para evitar corridas y contagios, evite el señoreaje a favor de unos países en contra de otros, y unifique el tipo de cambio internacionalmente, dando estabilidad al sistema monetario y financiero mundial.

6. La idea no es, pues, no tanto desbancar a Estados Unidos como país-banco líder en materia monetaria, e imponer, por medios de dominación económica, una nueva divisa mundial, sino buscar un arreglo que evite las grandes pérdidas que se asocian a la ausencia de un banco central en el ámbito internacional. Como dijimos, eso evitaría las guerras cambiarias, y llevaría a un equilibrio de juego repetido en que la cooperación estratégica a nivel mundial significaría una ganancia sustancial para todos los involucrados, es decir, para todos y cada uno de los países del mundo.

7. Alguien podría decir que esto no es conveniente para los Estados Unidos mismo. Pero en la situación de pérdida de productividad y competitividad relativa que los está golpeando enormemente, en presencia de pérdida de liderazgo monetario y político, esta puede muy bien ser una salida no vergonzosa a sus problemas. De manera que incluso ese país puede beneficiarse del arreglo, que, por su responsabilidad debió haberse impuesto desde hace mucho, en Bretton Woods, a propuesta de Keynes.

2. Ausencia de regulación internacional

8. Cuando hablamos del sistema de Bretton Woods, dijimos que los países guardaban fundamentalmente reservas de dólares como medio de pago de sus transacciones internacionales: eran las “reservas internacionales” por excelencia, más allá del oro. Era un sistema estable, y confiable, siempre que se mantuviera la convertibilidad en oro en última instancia. Como dijimos arriba, un sistema bancario nacional que crea dinero, tiene fuertes incentivos para que los banqueros se presten a sí mismos. Es necesaria una muy fuerte regulación para que la cosa funcione, pues el mercado por sí mismo no lo puede regular, en particular el tema de las corridas, los contagios, y los auto-préstamos.

9. Para esto surgieron a niveles nacionales los bancos centrales y las instituciones de regulación bancaria. Pero a nivel internacional los mismos problemas descritos existen, sin que haya instituciones de regulación internacional que los eviten. A nivel nacional hay sistemas políticos que implican que el mercado es regulado, pues por sí mismo no se autorregula, sobre todo en el ámbito monetario y financiero. Pero a nivel mundial, no existe un “Estado mundial” que imponga regulación del mercado a ese nivel, que funciona hoy por hoy, básicamente, de acuerdo a las leyes del capitalismo salvaje, con las implicaciones en términos de ineficiencias, crisis, e injusticias entre países y con la naturaleza.

10. En una primera aproximación, podríamos interpretar el mundo de hoy como conformado por países, con sus bancos centrales “consolidados” con los privados, haciendo las veces de los bancos privados en nuestra sección anterior cuando no existía en la economía un banco central. Imaginemos, pues, la economía mundial como una economía en que existen bancos privados independientes, uno por cada país. Sería como la economía descrita arriba en el período previo a la existencia de un banco central.

11. Este enfoque nos permite ver claramente que hay en el mundo los problemas de la economía descrita: corridas, contagios, y los problemas que esto trae consigo en términos de inflación y contracción económica. En particular, falta de regulación de los bancos en cuestión, por lo que tienden a prestarse a sí mismos, y a devenir en insolventes, con las consecuencias negativas sobre el resto de los pobladores de esta economía, el mundo.

12. La crisis financiera de 2008 fue un gran alerta en ese sentido, por sus consecuencias devastadoras sobre el mundo entero. No solo sobre los pobres y los países pobres.

3. ¿Banco Central Mundial?

13. Con esto en mente, en Bretton Woods, Keynes en persona abogó por un Banco Central Mundial que fungiera como regulador, y como prestamista de última instancia. Si las potencias económicas, en particular los EEUU, le hubieran hecho caso, no habrían ocurrido las crisis financieras desde entonces. En particular, no hubiera ocurrido el rompimiento de Bretton Woods por parte de Estados Unidos, y el consiguiente descalabro del sistema monetario-financiero internacional.

4. Ventajas para Estados Unidos derivadas de su preeminencia monetaria

14. La negativa de Estados Unidos para aceptar la propuesta de Keynes se basa en algo que no mencionamos arriba cuando hablamos de un sistema financiero nacional, que es que el banco solvente, cuyas notas circulan como unidad de cuenta, medio de pago y reserva entre el resto de los bancos, tiene ventajas adicionales que vienen de esta aceptación de sus notas como divisa. Al subir la demanda de sus notas, directa o indirectamente sube su demanda de crédito, pues en la cuenta T, la contrapartida de los depósitos, las notas bancarias, son los créditos.

15. Por esto, sube su escala de negocios, por lo que aumentan sus ingresos y sus ganancias: es sabido que la escala de operación de un banco es muy grande, y que incluso sus costos medios bajan a medida que aumenta su operación, por lo cual, si hay limitaciones de demanda iniciales, el incremento lo que hace es subir tanto su ingreso como su ganancia. Por otro lado, su riesgo se diversifica de manera natural, y tiende a experimentar solo el riesgo agregado (el que afecta a toda la economía a la vez), pues si algunos de sus clientes de crédito les va mal, a otros les va bien, por la ley de grandes números, cuando no hay riesgo agregado. Claro que cuando este último existe, al banco le va mal cuando la economía globalmente le va mal, lo cual puede desencadenar corridas y contagio general para todo el mundo.

16. Si tenemos en cuenta de que estamos hablando no solo de la Reserva Federal de los Estados Unidos, sino de todo su sistema monetario-financiero y económico, podemos ver en perspectiva lo que estamos afirmando: ese país se ha beneficiado notablemente de la demanda mundial de su moneda en términos de crédito e inversión productiva. Ha caído en el círculo virtuoso del liderazgo monetario: es líder porque es poderoso económicamente, y es poderoso económicamente porque es líder.

17. La otra “ventaja” adicional es que, en ausencia de un organismo regulador ante el cual el país de las divisas tenga que rendir cuentas, los incentivos para hacerse auto-préstamos son muy tentadores, sobre todo en un contexto en que el gobierno de ese país, Estados Unidos, no tenía suficiente dinero para financiar sus gastos, en particular, sus aventuras de guerra internacionales. Así, el gobierno de ese país emitió bonos por una cuantía muy grande, y el Banco de la Reserva Federal, que así se llama el banco central allá, los compraba emitiendo dinero. No había el problema de inflación interna en el país, porque el dinero era usado en gran medida afuera, internacionalmente para esos propósitos.

18. Adicionalmente, ese banco central no es público, en su mayor parte, sino privado, propiedad de grandes conglomerados de bancos privados mundiales. Y su ideología no es de regulación de la actividad crediticia de los bancos privados, sino la de autorregulación. Eso devino en los desmanes de auto-préstamo y de “salvamento” de bancos irresponsables que quedó en evidencia en la crisis de 2008.

5. Rompimiento de Bretton Woods y corridas contra países

19. Ahora bien. El rompimiento del acuerdo ocurrió cuando hubo una corrida contra la Reserva Federal por parte de países de Europa, que, ante el financiamiento monetario de la guerra de Viet-Nam por parte de Estados Unidos, venían que la solvencia de ese país estaba en riesgo, y por eso dudaron de su posibilidad de conservar su riqueza en términos de oro. Las demandas de oro no fueron aceptadas por Nixon, presidente de ese país en la época, y se rompió el acuerdo.

20. Paradójicamente, esa corrida no tuvo el efecto de quiebra del país o banco respectivo, como en el caso descrito al interior de una economía. La razón es sencilla, y política: EEUU no se sentía obligado por ninguna ley u organismo internacional para “liquidar” el banco de la Reserva Federal: no se sintió en la obligación de declarar la quiebra y repartir los activos entre los acreedores. Los billetes verdes emitidos por la Reserva tuvieron que ser aceptados sin posibilidad de ser cambiados por oro, y sin embargo siguieron teniendo valor, como explicaremos.

21. Otra paradoja, es que precisamente ese rompimiento, trajo contagio de la corrida, que aunque no se dio en Estados Unidos, sí que se dio en muchos países pequeños, incluso solventes: se experimentaron fugas masivas contra la moneda nacional a cambio de dólares, ya que no se emitió oro a cambio de esas monedas en los respectivos bancos centrales de esos países pequeños, como era lógico.

22. La paradoja está en que esa demanda de dólares fortaleció a esa moneda, y la consagró como reserva de valor internacional para este tipo de países, a pesar de que, en un contexto clásico como el descrito arriba, la falta de convertibilidad de la divisa con respecto al oro hubiera constituido una causa suficiente para una corrida contra esa moneda, y hubiera significado la quiebra del banco emisor a favor de los acreedores, los tenedores de dólares.

23. Como se dijo, eso no ocurrió, el mundo tuvo que “calarse” la tenencia de dólares no respaldados por oro, y sufrir las consecuencias. Por ejemplo, en los países pequeños, las fugas implicaron notables devaluaciones de las monedas nacionales, y el fortalecimiento del dólar como reserva de valor de sus pobladores.

6. El fortalecimiento artificial de Wall Street y el encubamiento de la burbuja financiera internacional

24. En neto, el dólar se fortaleció con la crisis monetaria internacional que se desencadenó, inicialmente. Pero el empobrecimiento de muchos de los países pequeños y pobres desmejoró la economía mundial, como un todo, lo cual, por la vía del riesgo agregado que mencionamos, perjudicó al final a Estados Unidos también, en un sentido.

25. En todo caso, sin entrar a medir el efecto económico neto sobre los Estados Unidos, hubo claramente un efecto de redistribución regresiva de la riqueza a nivel internacional, y países fuertes, como Estados Unidos, se vieron favorecidos por el influjo de capitales que fortalecieron su sistema económico-financiero.

26. Wall Street terminó muy favorecida como centro financiero internacional, con todas estos influjos de capitales, y con el señoreaje internacional de Estados Unidos sobre el resto del mundo.

27. Ahí se gestaron las crisis financieras futuras, pues mucha de esa riqueza financiera era una burbuja, que no fue fortalecida por desarrollo económico real, ni en el resto del mundo, problematizado con estas cosas, ni internamente en los Estados Unidos, de manera proporcional.

7. Fiat money: Dinero de confianza (traicionada)

28. Este es un buen lugar para enfatizar algo muy importante, que se ha mencionado, pero solo de manera implícita. Toda esta teoría del dinero muestra algo crucial: el valor del dinero se basa en la fe de la gente, en su confianza en su valor. Y el líder de esta confianza es la institución bancaria.

29. Recordemos que, cuando empezamos a describir la teoría, era crucial que la base de las notas emitidas como dinero era el crédito del banco en ciertos inversionistas que esa institución calificaba como creíbles, como con potencial para hacer realidad una idea, cuya realización estaba en el futuro, no en el presente. Mostramos entonces que, como la gente creía en el banco, daba fe del valor del dinero que estaba usando, como reserva de valor, y medio de pago. Tanto el tenedor original, como el destinatario del dinero en las transacciones, confiaban en el sistema. Y eso era lo que le daba valor.

30. Si esa confianza era puesta en duda, el sistema se caía, pues ocurrían las corridas descritas, y los contagios señalados. El Banco Central incursionó en el sistema monetario para fortalecer esa confianza, ese basamento en el valor del dinero. Como el gobierno estaba involucrado ya, el sistema se hacía más creíble, pues presumiblemente el gobierno representaba el interés de la gente, cuya confianza era crucial para sostenerlo, y cuyo interés dependía de que el sistema funcionara bien.

31. Pero, como dijimos, los gobiernos con frecuencia traicionaron esa confianza, y abusaron del sistema, socavando el valor del dinero, y la confianza de la gente en ese valor, al imprimir billetes para sacar señoreaje de esa misma gente a quien representaba.

32. Señoreaje es una palabra decente, realmente, un eufemismo, para una palabra más directa: robo. Pues se trataba, como se describió, de la extracción de bienes reales propiedad de la gente a cambio de dinero con valor de producción prácticamente nulo. Y una extracción involuntaria, por lo cual puede ser tipificado como robo.