Es probable que los Precios del Petróleo Aumenten a Principios de 2018 (Higher Oil Prices Are Likely in Early 2018).

Publicado en The Petroleum Truth Report el 11 de octubre de 2017.

Traducido por: Edmundo Salazar

Original: Art Berman (www.artberman.com)

Los precios del petróleo serán, aún, más bajos, por más tiempo, eso es lo que dice la sabiduría convencional. Sin embargo, los datos sugieren que los suministros de petróleo se están ajustando y que es probable que haya precios más altos en un futuro, relativamente, cercano.

Demanda de productos refinados y exportaciones de petróleo crudo

Cuando se comparan los inventarios de crudo y productos de EE. UU. Estos han caído 120 mmb (millones de barriles) en 26 de las últimas 32 semanas (Figura 1). La fuerte demanda interna de productos refinados y el aumento de las exportaciones de petróleo crudo son las principales razones. Eso se traduce en menores importaciones netas de petróleo crudo y productos derivados del petróleo a los Estados Unidos. El promedio anual de las importaciones netas de productos de EE. UU. bajó 0,5 mmb / día desde 2016. Eso es 3,5 mmb / semana, que es, aproximadamente, el retiro semanal promedio de almacenamiento desde mediados de febrero.

Figura 1. Aproximadamente 3,3 mmb/semana (470 kb/d) de la disminución del inventario se deben a la reducción de la importación neta de productos de petróleo para 2017. Comparando los inventarios, estos, han caído 126 mmb desde mediados de febrero. Fuente: EIA y Labyrinth Consulting Services, Inc.

Figura 2. Las exportaciones de petróleo crudo de los Estados Unidos han aumentado hasta alcanzar un récord de 1,9 mmb/d durante la semana que termina el 29 de septiembre.

El aumento de las exportaciones ha sido parte de cómo los productores enfrentan la limitada capacidad de refinación de los EE. UU. para el petróleo ultraligero proveniente de los yacimientos de las arenas apretadas (muy baja permeabilidad). Los recientes aumentos en los niveles de exportación, sin embargo, se deben a los mayores precios internacionales del petróleo en comparación con los precios internos.

El petróleo Brent se ha negociado con una prima respecto al WTI ya que el petróleo de yacimientos apretados (rocas de baja permeabilidad) de los EE. UU. se convirtió en un factor en el suministro mundial a fines de 2010. Esto se debió en gran parte a la limitada capacidad para llevar y refinar el nuevo suministro de EE. UU. en los comienzos de la producción de yacimientos apretados (rocas de baja permeabilidad) petrolera. El "spread" Brent-WTI alcanzó los $ 28 por barril en septiembre de 2011, pero disminuyó cuando la infraestructura copó el suministro. Promedió alrededor de $ 1,68 en la primera mitad de 2017.

En junio, el diferencial comenzó a aumentar y actualmente es de casi $ 7 por barril (Figura 3). Parte de esto es una "prima del miedo" debido a las tensiones en el Medio Oriente: el boicot del GCC contra Catar y el referéndum de independencia de los kurdos iraquíes. Parte de esto, también, es una acumulación de inventarios en las instalaciones de almacenamiento de Cushing, Oklahoma y en el punto de fijación de precios de WTI.

Figura 3. El Premium del Brent respecto al WTI ha aumentado más de $ 5/barril desde el promedio 1H . "Middle East Fear Premium" mas los niveles de inventario de Cushing son la causa. Fuente: EIA y Labyrinth Consulting Services, Inc.

Los aumentos de inventarios en Cushing pueden explicarse en parte por las interrupciones en las refinerías y en los oleoductos después de los recientes huracanes, pero los aumentos de inventarios en realidad comenzaron en julio, un mes antes del huracán Harvey. Las causas no están del todo claras, pero el aumento de los inventarios en Cushing, especialmente, cuando su almacenamiento supera el 80%, es generalmente, un factor negativo para los precios del WTI.

Además del petróleo crudo, las exportaciones de destilados, gases licuados de petróleo y gases licuados de refinería, también, aumentaron en 2017.

Comparación de Inventarios y la curva de rendimiento

La caída de los inventarios comparativos de EE. UU. (C.I.) en 2017 es una tendencia y no una anomalía. La Figura 4 muestra la disminución de 120 mmb en C.I. desde mediados de febrero y la "curva de rendimiento" asociada (Bodell, 2009) que correlaciona el inventario con el precio del WTI.

Figura 4. El inventario comparativo de crudo y productos de EE. UU. ha caído 120 mmb desde mediados de febrero, la curva de rendimiento sugiere precios de petróleo más altos más temprano que tarde. Fuente: EIA y Labyrinth Consulting Services, Inc.

La magnitud de la reducción del inventario no debe ser sobreexagerada. El hecho de que esté impulsado por el aumento de la demanda sugiere que la oferta de EE. UU. se mueve constantemente hacia el equilibrio.

El inventario comparativo de la OCDE (menos EE. UU.) ha caído 99 mmb desde julio de 2016 (Figura 5). Aunque la frecuencia de los datos es menor (mensual vs. semanal) y menos sistemática que los datos de inventario de EE. UU., la reducción en C.I. es el punto principal.

Figura 5. El Inventario comparativo de la OCDE (menos EE. UU.) ha caído 99 mmb desde julio de 2016. Fuente: EIA, IEA y Labyrinth Consulting Services, Inc.

La relativa falta de aumento de precios con la caída del C.I. tanto para EE. UU. como para la OCDE se debe a que la curva de rendimiento fue plana durante gran parte de la reducción debido a la magnitud del volumen de almacenamiento. Ahora, suficiente inventario ha sido drenado que la curvatura de la tendencia está aumentando. Una mayor respuesta al precio con reducción incremental en el C.I. es probable que los volúmenes se aproximen al promedio de los ultimos 5 años.

Preocupación fuera de lugar acerca del Suministro del Petróleo de Lutitas (Shale Oil)

Los temores sobre el florecimiento del suministro de EE. UU. de los yacimientos del petróleo de lutita han sido un lastre constante en el sentimiento del mercado sobre el precio durante al menos un año. Esto se ha basado más en el conteo de plataformas de perforación que en la evidencia real. El presidente de Continental Resources, Harold Hamm, ha culpado en voz alta a las previsiones de oferta de EIA excesivamente optimistas por los bajos precios del petróleo en Estados Unidos. Esto está fuera de lugar y es típico de la hipérbole escuchada regularmente por los ejecutivos de la compañía que explotan el petróleo de lutitas.

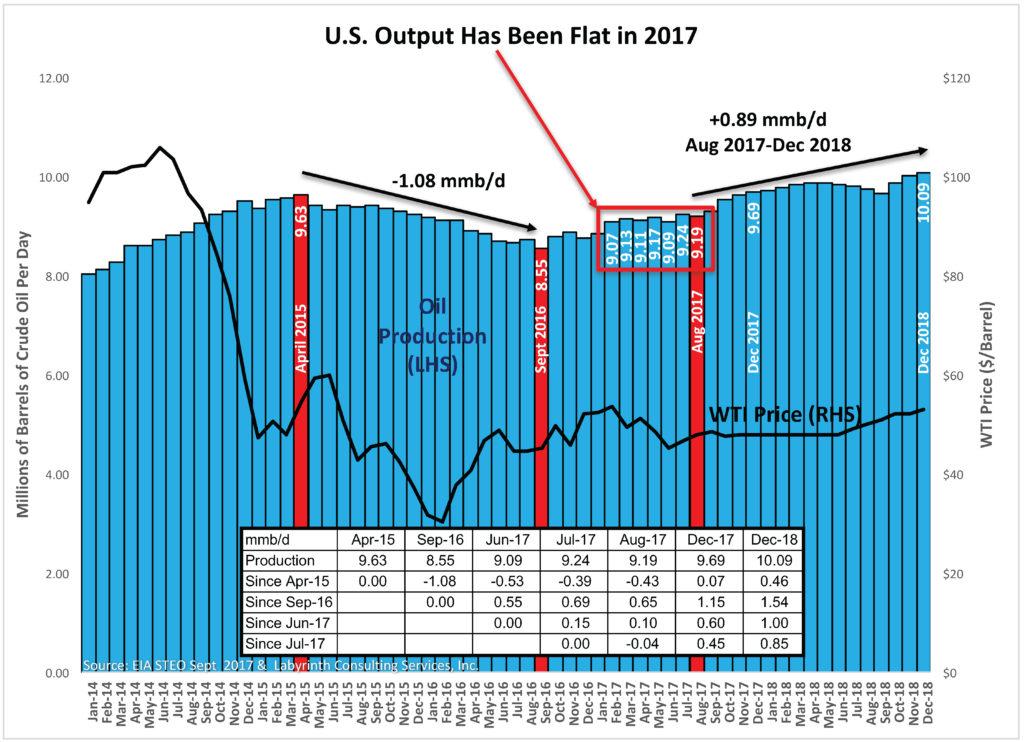

El hecho es que la producción de EE. UU. se ha mantenido estable desde principios de 2017 y la EIA ha ajustado sus predicciones ya que la data real ha reemplazado la data que toman en cuenta los algoritmos de predicción. (Figure 6).

Figura 6. La producción de los Estados Unidos ha permanecido estable para el 2017. Fuente: EIA and Labyrinth Consulting Services, Inc.

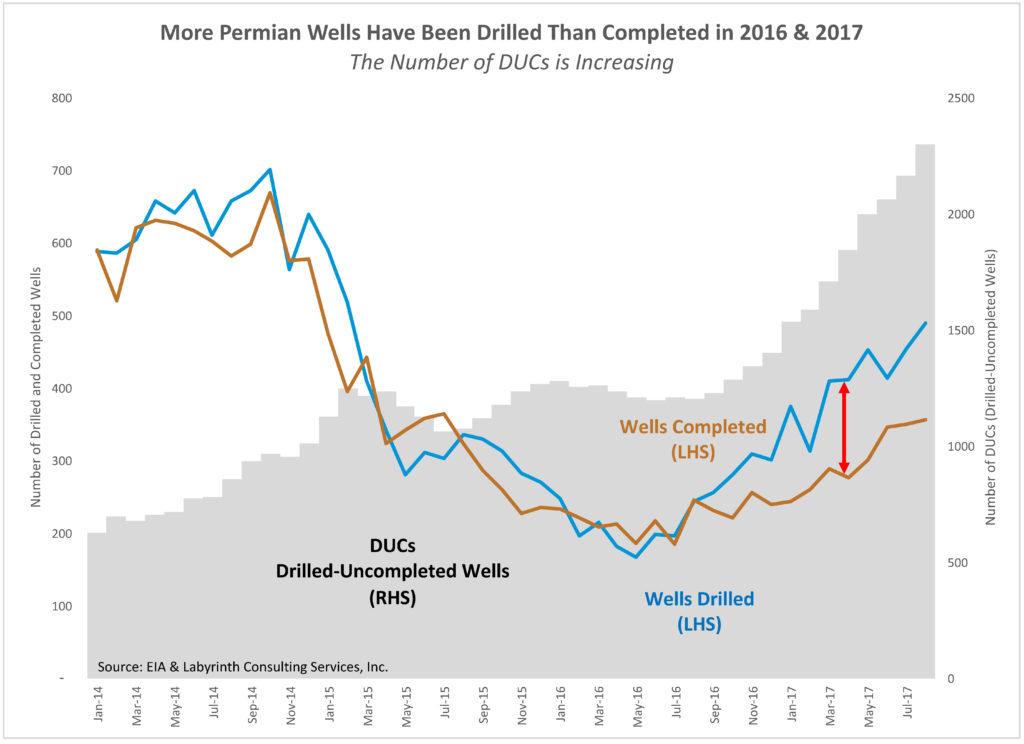

La razón es que a pesar del incremento en perforación, en cuadrillas de fracturamiento y en nuevos equipos no son suficientes para satisfacer la demanda para completar (terminar) los pozos. Parte de los equipos de bombeo de alta presión no se les dió el mantenimiento durante la caída de los precios y muchos de ellos fueron canibalizados, también, el despido de personal especializado ha tenido su impacto. Puede tomar otro año de alta demanda de petróleo para restablecer la capacidad operativa. El resultado es que hay muchos mas pozos en las áreas apretadas (baja permeabilidad) que los que han sido completados y Yo espero que este patrón se mantendrá (Figura 7)

Figura 7. En el área del Pérmico se han perforado más pozos en comparación con los que han sido completados tanto en 2016 como en el 2017. El número de pozos perforados no completados está incrementando. Source: EIA and Labyrinth Consulting Services, Inc.

Los temores que los pozos perforados no completados inundarán el mercado no tienen ninguna base real. Cuando estos pozos sean completados, lo que será gradual, se une a esto la declinación anual aproximada del 30% es difícil de contrarrestar. Además, la producción de Eagle Ford y Bakken están declinando. Solamente la producción del Pérmico se está incrementado, pero se mantiene en balance, es improbable que la producción neta del petróleo de lutita se incremente significativamente a menos que las tendencias de producción de otras áreas, fuera de la Cuenca del Pérmico, de alguna manera se revierta.

La tiranía de la preconcepción y la sabiduría convencional

En una entrevista reciente sobre el documental The Vietnam War, el codirector Ken Burns habló sobre la "tiranía de la preconcepción y la sabiduría convencional" sobre la percepción pública. Del mismo modo, la mentalidad de "mas bajo por más tiempo" ha distorsionado las percepciones de los mercados mundiales del petróleo.

Ese mantra tenía sentido en 2015 y en la primera mitad de 2016, cuando los inventarios mundiales se dispararon y la oferta superó a la demanda. Pero los datos muestran, claramente, que las cosas han cambiado. Los recortes de producción de la OPEP-NOOPEC y el aumento de la demanda de petróleo y productos refinados han resultado en una marcada reducción de los inventarios. Si esos patrones continúan, es probable que haya mayores precios del petróleo en la primera mitad de 2018.