Cuando el dinero funciona como medio de pago, supone operaciones de contabilidad, actos de compensación. Este trabajo es un gasto de circulación, no un trabajo creador de valor.[i]

Karl Marx

El dinero representa a todas las modalidades concretas del trabajo social y, por lo tanto, es en sí mismo la capacidad latente para poner en marcha a todas esas modalidades como punto de partida del proceso de metabolismo social.[ii]

Juan Iñigo Carrera

No hay mejor situación en una revolución (claro, si es verdadera) que empezar estatizando la banca, realizarlo es vital. Catorce años (14) han transcurrido de proceso bolivariano y, tantos han sido los desatinos en política económica, es decir, comercial, monetaria, cambiaria, fiscal y sectorial y, hasta el presente es imposible entender: ¿Por qué no se ha optado por la Nacionalización de la Banca? De la totalidad de nuestro sistema bancario, o sea, (de 36 bancos, entre ellos bancos universales, comerciales, de desarrollo y de leyes especiales), sólo tres (3) bancos privados absorben el 40% de las captaciones del público incluidas las captaciones oficiales del gobierno, es decir, que el 60% se reparte en un numeroso grupo de 33 bancos, de los cuales serían para cada banco en promedio el 1,81% en captación, pero eso no es todo, dichos bancos privados que se mencionan arriba, también calan en el liderato de cuotas de mercados, o sea, en: activos, en cartera de créditos, y en patrimonio[iii], y el elemento más significativo; el reporte de las ganancias más lucrativas que pueda generar dicho sector aunado de microscópicos impuestos a pagar, ni más ni menos, esto demuestra que la bicoca se sigue quedando en manos de banqueros privados.

Eludir el problema de la nacionalización de los bancos significa prescindir de verdaderas opciones revolucionarias en defensa del proletariado criollo, significa no tomar en cuenta el uso del crédito en aras de potenciar la industrialización a gran escala. El 99% de las crisis financieras ocurridas a nivel planetario han sido provocadas por bancos privados, bien sea directa o indirectamente. Muestra de ello tenemos: las crisis (1929, 2008 etc.) quiebran miles de bancos e instituciones financieras y tiene que salir el Estado con planes de salvamento para usar el dinero que producen millones de obreros () (y que el Estado burgués esquilma vía impuesto) para adjudicárselo[iv] () nuevamente a los banqueros privados, en detrimento de inversiones en: alimento, vivienda, salud, educación, deporte, salario acorde a la subjetividad productiva de cada obrero, transporte eficiente y colectivo, vialidad, acceso a tecnologías que produce, y un largo etc., que mejoraría enormemente el nivel de vida de la clase obrera tanto; intelectual, industrial y del campo.

¿En qué consiste la dinámica de acumulación del capital bancario en Venezuela?

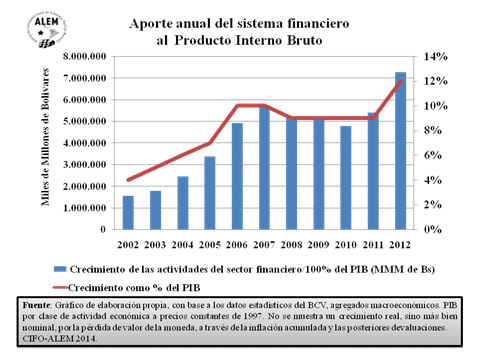

La forma concreta de acumulación de capital en Venezuela ha seguido un curso determinado como fracción integrada del capital mundial, es decir, bajo la centralidad de acumulación a través de la renta de la tierra minera, como eje específico. Por tal razón, la dinámica de acumulación del capital bancario en su determinación no (im) productiva brota ineludiblemente de la misma actividad petrolera de captación internacional. Desde el 2002 hasta el 2012 las instituciones financieras y de seguros han aumentado su participación en el PIB, o sea, han venido experimentando un crecimiento acumulado del 370% en apenas solo 10 años de proceso bolivariano. Miremos en el gráfico 1, la evolución de esta dinámica de concentración de la actividad bancaria como porcentaje del PIB.

Gráfico 1: las cifras que se muestran en la gráfico 1, representan el consolidado por cada año.

|

Sólo la actividad financiera y bancaria aporta al PIB el 12% cifra reflejada para el 2012, sin considerar otros aspectos como: el comercio, servicios comunitarios, servicios inmobiliarios y alquiler, servicios del Gobierno General y la economía informal y todo el enorme trabajo improductivo que genera el sector terciario de la economía en donde las menores capacidades productivas del trabajo son subsanadas vía subsidio gubernamental, endeudamiento público y por la plusvalía que deviene de la renta diferencial petrolera. Si comparamos las cifras del sector financiero y de servicios (44%) con las de la industria manufacturera (13%) nos daremos cuenta de la ilusión del crecimiento venezolano del que nos hacen creer. La obligación que ha impuesto el gobierno a la banca en general ha sido la de incrementar las carteras del crédito, (pero aumentar las carteras de créditos no significa inversión productiva) el cual impulsa el consumo domestico y con ello hace que crezca el sector comercio, las telecomunicaciones, servicios y banca, por ende, dicha situación hace que la economía siga basándose en renta, y no en trabajo productivo.

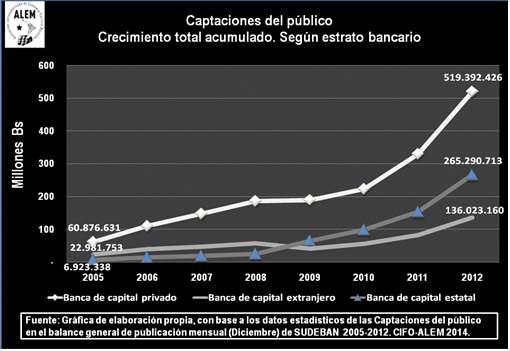

La concentración de capitales que deviene de la renta petrolera trae como consecuencia la agrupación de la banca de forma individual, personalizada y por estrato, por eso vemos que la banca de capital extranjero y la banca privada nacional no compiten entre sí por el liderato, en esencia es la misma banca sólo con aspectos jurídicos distintos. En Venezuela cada banco privado nacional ha sido en primera instancia inversión extranjera establecida en dicho sector. En ocho (8) años (2005-2012) vemos como ha sido el crecimiento acumulado de la banca, en donde la banca privada en general (privada nacional y extranjera) que reside en territorio venezolano ha crecido en un 1245%, mientras que la banca pública lo ha hecho en un 3731%, ¿por qué sucederá dicha situación?. A primera vista cualquiera pudiera pensar que la banca pública es más eficiente que la banca privada nacional e internacional (aunque ese sea el objetivo), pero no es así, son solo apariencias. El incremento de las captaciones del público de la banca pública se debe al aumento del pago de nomina de los trabajadores estatales y esto obliga abrir más cuentas en la banca pública que quedan colocadas como captaciones, más las colocaciones oficiales del gobierno en sus cuentas para la ejecución presupuestaria. En el gráfico 2, vemos el crecimiento total acumulado de las captaciones del público por tipo de propiedad de capital bancario.

Gráfico 2:

|

Como se observa en el gráfico 2, se ve que la banca de capital estatal absorbe menos captaciones del público que todo el sector extranjero y privado nacional, sin embargo, cuando lo comparamos con el crecimiento total acumulado vemos la diferencia, diferencia que estriba en la fusión de los bancos privados intervenidos por el gobierno en el año 2009-2010 y que pasaron hacer bancos del Estado convertidos en Banco Bicentenario, más la referencias mencionadas arriba. Para el 2013 el sistema bancario superó el Trillón (un millón de millones de bolívares),[v] en captaciones del público, un crecimiento importante a considerar para que el gobierno tome decisiones.

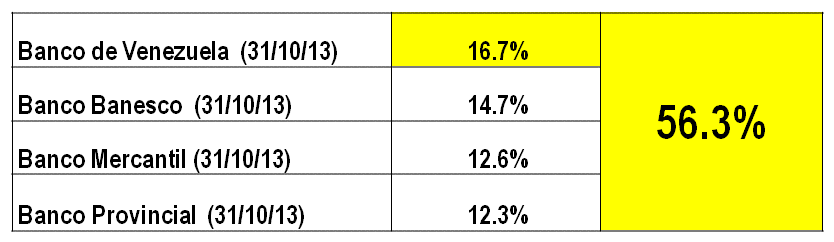

En la tabla 1, se muestra aunque parezca paradójico, quien lidera las captaciones del público es el BANCO DE VENEZUELA, banco que pertenece al Estado, sin embargo, de 26 bancos entre universales y comerciales sólo 4 bancos concentran el 56,3% del total de las captaciones adquiridas, quedando así un 43, 7% distribuidos para 22 bancos.

Tabla 1:

|

Aunque en Venezuela exista una gran cantidad de instituciones financieras: bancos comerciales y universales, intituciones financieras no bancarias, etc., esto no significa precisamente un elevado nivel de competencia inter-bancaria, al contrario, la competencia está sectorizada por estrato y no se cirscuncribe a niveles de eficiencia, en donde bancos pequeños, medianos y grandes compiten democraticamente por alcanzar el comodin de las ganancias.

Concentración bancaria: ¿cómo se distribuye la banca pública y privada en Venezuela?

Tanto la banca pública como la privada en las actuales condiciones de acumulación de capital[vi], siguen siendo una enormidad desperdigada de capitales individuales que hacen cada vez imposible operar a una escala mucho más concentrada y centralizada, que pueda permitir la financiación y direccionalidad del crédito, o sea, decimos direccionalidad, porque el crédito debe estar encaminado a la industrialización, es decir, a la producción de mercancías, la banca concentrada en una sola, permitiría diseñar carteras crediticias que presten hacia sectores y rubros determinados con mayor intensidad productiva y composición orgánica técnica del capital y elimine otros que no lo son, como es el caso de la economía buhonera por ejemplo. Por ende, es necesario emprender un plan masivo de industrialización estatal a escala que aproveche la concentración de todos los recursos económicos del país sin distingo de territorialidad alguna. Sin embargo, pasa todo lo contrario y el actual gobierno prefiere seguir sosteniendo una masa de capitales pequeños ahí tenemos el ejemplo de creación de un banco para las Fuerzas Armadas (Ban-Fanb) que están diametralmente opuestos al desarrollo de las fuerzas productivas que por su tamaño limitado de escala no se logra alcanzar una concentración eficiente del crédito.

El Estado en vez de crear: Ban-Fanb, Banco del Pueblo, Banco del Tesoro, Banco de la Mujer, Banco de la Vivienda, Ban-Fanb etc., la medida inicial más inteligente que debió ser la de implementar la unidad ABSOLUTA de los bancos dispersos en donde el Estado invierte dinero de todos los ciudadanos, la idea central más pertinente es la de fusionar todos los bancos en un solo ente operativo, para lograr posteriormente una socialización más eficiente del trabajo.

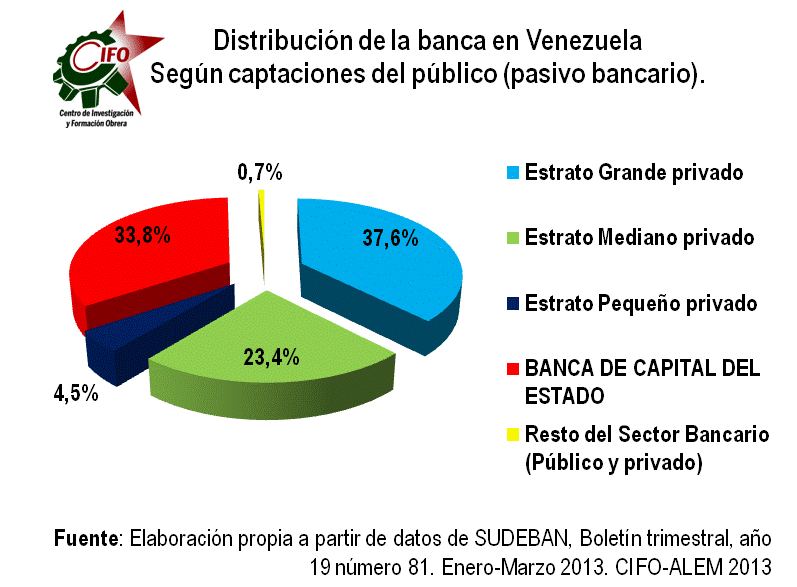

En el gráfico 3[vii], adjunto se observa la relación (con las concebidas exclusiones) en la distribución de la banca por captaciones del público en porcentaje. En el sector privado el Estrato Grande se ubican aquellos bancos cuyo porcentaje de captaciones del público, también llamada cuota de mercado, es superior al 10%, conformado por tres bancos; pertenecen al Estrato Mediano las instituciones bancarias con una cuota de mercado superior al 1% pero inferior al 10%, integrado por ocho bancos y, se agrupan en el Estrato Pequeño aquellas entidades con una cuota de mercado por debajo del 1%, constituido por diez bancos.[viii] El estrato bancario de capital estatal está agrupado en cinco bancos entre los cuales están dos bancos grandes.

Gráfico 3, distribución de las captaciones del público según estrato bancario y en porcentajes[ix].

|

Sólo la banca de capital privado en su totalidad fragmentada concentra en sus arcas alrededor del 65,6% de las captaciones del público más de lo que capta la banca pública que apenas alcanza un 33,8%, dichos resultados demuestran obviamente que la banca es mayoritariamente privada y la pública, tiene un porcentaje mucho mayor que debería ampliarse para corregir los problemas estructurales difíciles como lo son: la masiva concesión de microcréditos destinados a la pequeña propiedad mercantil incapacitada técnicamente para producir de manera eficiente y eficaz en el país y las dificultades para su cobranza, elevados costos de transformación y alta dependencia de las captaciones oficiales del gobierno al sistema bancario nacional, distribuidos en un 81,42% en la banca estatal por 135.037 millones que subieron en 4.225 millones y 18,58% en la privada por 30.832 millones[x]. No obstante, es importante señalar que nacionalizar la banca no implica que se reduzcan los niveles del gasto público ni la alta liquidez monetaria, pero dicha nacionalización ayudaría sideralmente a reducir los niveles de deuda interna quitándonos un gasto enorme en seguir financiando a la banca privada y con ello disminuir el señoreaje monetario que igualmente son elementos independientes a la nacionalización.

¿En qué radica la importancia de la nacionalización de los bancos y del Comercio Exterior?

En que es imposible ejercer un verdadero control de diferentes bancos públicos y privados separados y de sus operaciones (aun presumiendo que se suprima el secreto bancario, etc.), pues no se puede vigilar todo el embrolladísimo, complicado y sutil enredo al que se recurre al hacer los balances, al fundar empresas y sucursales ficticias, al hacer intervenir a hombres charlatanes embestidos de ejecutivos, etc. Sólo la fusión de todos los bancos en un banco único nacional, sin que esto implique la expropiación del dinero guardado en los bancos, pero si modificando las relaciones de propiedad de los bancos adquiridos por el Estado Obrero.

Por su parte, los integrantes del Centro de Investigación y Formación Obrera (CIFO): abogamos por la estatización de la banca, tal como nos lo dice Carlos Marx y Federico Engels en el Manifiesto Comunista al decir: que es necesario la Centralización del crédito en manos del Estado por medio de un Banco Nacional con capital del Estado y monopolio exclusivo[xi]. Por tal razón, La estatización de la banca debe ir acompañada de toda una política integral en materia de política económica, es decir, planificación, fiscal, cambiaria, crédito, Estatización del Comercio Exterior (CEUI), creación de un Plan masivo de Industrialización Estatal potenciando las fábricas expropiadas y del uso de toda la tierra a escala en busca de la obtención de rendimientos de escala. Es innecesario la adopción de medidas anti-obreras, neoliberales o de sacrificio a la clase obrera, medidas revolucionarias podrían aumentar los ingresos obreros y sanear las cuentas del Estado, si se ataca la riqueza burguesa, tal y como los liberales y keynesianos atacan los microscópicos ingresos obreros, cuando la crisis acaece. De tal manera se proponen varias opciones en política económica:

1. Plan nacional de industrialización estatal masiva; el Estado debe necesariamente asumir la importaciones de las mercancías a través de la CEUI y reorientar el uso de las divisas a las industrias de producción.

2. Concentración y centralización de toda la banca pública y privada en un solo banco estatal, para reinvertir las ganancias en el aparato productivo y potenciar el crédito en aras de la industrialización a escala; el Estado no puede seguir endeudándose para alimentar las arcas de la banca privada.

3. La creación de una gran corporación estatal agroindustrial que incluya el rubro pesquero, concentrada y centralizada.

4. Negarse al pago de la ilegitima deuda externa o plantearse la renegociación de la misma.

5. Si no hay voluntad política para hacer medidas radicalmente socialistas como es nacionalizar la banca, entonces es menester, por lo menos aumentar los diminutos impuestos que se le cobran a la banca pública y privada. Si echamos un vistazo al estado de resultado que reportó SUDEBAN al cierre de diciembre de 2013, veremos los exinanidos impuestos que pagaron varios bancos del estrato grande del sector público y privado donde tenemos lo siguiente: Banco Banesco (1,3%), Banco Provincial (0,7%), Banco Mercantil no reportó pago de impuestos, Banco Venezuela (1,6%). Cuando miramos el total por estrato vemos lo siguiente: el estrato bancario privado en general o, sea, el estrato grande, el estrato mediano y el estrato pequeño todos ellos juntos pagaron en impuesto el (0,9%). Sin embargo, cuando clasificamos dichos estratos, observamos que el estrato grande privado pagó el (0,8%), el estrato mediano privado (1,2%) y el estrato pequeño privado (0,02%), el estrato de capital estatal (1%), y el estrato de capital extranjero (1,5%).

Después de mirar estás importantes cifras, solo queda decir que en Venezuela la banca está medianamente concentrada. Una concentración y centralización mayor es indispensable, eso si, en manos estatales, ello se amerita para impulsar el desarrollo de importantes sectores de la economía.

alemcifo@gmail.com www.alemcifo.org

Centro de Investigación y Formación Obrera CIFO-ALEM

[i] Marx, Carlos.: El Capital, Tomo III, Editorial de Ciencias Sociales, La habana, 1973, p. 337.

[ii] Iñigo Carrera, Juan.: Fundamentación del CICP. La ciencia como acción política de la clase obrera. Bases del Centro para la investigación como Critica Practica, disponible en; http://www.cicpint.org/Assets/Fundamentacion%20del%20cicp.pdf

[iii] SUDEBAN 2013.

[iv] Sutherland, Manuel.: Glosario marxista II, bancos, Banco Mundial, fraudes, mercado negro y demás ofrendas del capital, disponible en; http://www.rebelion.org/noticia.php?id=122002

[v] Se habla de trillón porque en realidad no se muestra un crecimiento real, sino más bien nominal, por la pérdida de valor de la moneda, a través de la inflación acumulada y las posteriores devaluaciones.

[vi] Según Marx; todo nuevo capital entra por primera vez en escena --o sea en el mercado: mercado de mercancías, de trabajo o de dinero-- siempre como dinero, dinero que a través de determinados procesos habrá de convertirse en capital. Para mayor información ver; tomo I, del Capital, capítulo IV: transformación del dinero en capital.

[vii] En el boletín trimestral de indicadores financieros del primer trimestre (Enero-Marzo) de 2013, SUDEBAN no toma en cuenta al banco de desarrollo de la mujer, ni al Banco de desarrollo económico y social (BANDES).

[viii] Ver página web deInmediato: Estrato bancario pequeño ¿Obligado a reinventarse? Disponible en; http://www.deinmediato.com.ve/?p=not&nid=1322660451

[ix] Estrato Grande Privado: Banesco, Mercantil y Provincial. Estrato Mediano Privado: Banco occidental de descuento, Banco del Caribe, Banco Exterior, Banco Nacional de Crédito, CorpBanca, BFC Fondo Común, venezolano de crédito, Banco Caroní. Estrato Pequeño Privado: Banco plaza, Banco Sofitasa, banco activo, Banplus, Del sur banco, 100% banco, CITIBANK, Banco Espirito Santo, Internacional de desarrollo, Banco de Exportación y Comercio. Estrato Estatal: Banco de Venezuela, Banco Bicentenario, Banco del Tesoro, Banco Industrial de Venezuela, Banco Agrícola de Venezuela. Resto del Sector Bancario: Bancrecer, Banco de la Gente Emprendedora (Bangente) Mi Banco, Bancamiga, Banco del Pueblo Soberano, Instituto Municipal de Crédito Popular (IMCP), Banco de Comercio Exterior. FUENTE: SUDEBAN 2013

[x] Reporte de la Economía, Edición Semanal, Año 24 Nº 5.550, Caracas, Viernes 29 de Noviembre a Jueves 5 de Diciembre de 2013, pág.18. Disponible en; http://www.megariesgo.com/Prensa.pdf

[xi] Marx, Carlos; Engels, Federico.: El Manifiesto Comunista, Biblioteca Marxista, Editorial de Ciencias Sociales, La habana, 2008, p. 59.