El Gobernador del Banco de Inglaterra, Andrew Bailey, reflejó la actitud de la mayoritaria de los economistas convencionales sobre el impacto de la inflación en febrero, cuando dijo: "No estoy diciendo que nadie reciba un aumento de sueldo, no me malinterpreten. Lo que estoy diciendo es que necesitamos moderación en la negociación salarial, de lo contrario se saldrá de control" .

Bailey defiende la explicación keynesiana de que el aumento de la inflación es el resultado de un mercado laboral rígido ("pleno empleo") que permite a los trabajadores presionar por salarios más altos y, por lo tanto, obliga a los empleadores a subir los precios para mantener las ganancias. Esta teoría de la inflación por la "presión salarial" ha sido refutada tanto teórica como empíricamente, como he mostrado en varios artículos anteriores.

Y más recientemente, el estudio del Banco de Pagos Internacionales (BIS) confirma que "según algunas datos, el entorno actual no parece propicio para tal espiral. Después de todo, la correlación entre el crecimiento de los salarios y la inflación ha disminuido en las últimas décadas y actualmente se encuentra cerca de mínimos históricos".

BIS

Pero esta teoría de la presión salarial persiste entre los keynesianos ortodoxos porque creen que el pleno empleo genera inflación; y cuenta con el apoyo de las autoridades porque ignora cualquier impacto en los precios por parte de las empresas que intentan aumentar las ganancias. Bailey no habló de 'restricción' en los precios de mercado o las ganancias.

La teoría de la presión salarial existía antes de Keynes. Ya a mediados del siglo XIX, el sindicalista neoricardiano Thomas Weston argumentó en los círculos de la Asociación Internacional de Trabajadores que los trabajadores no podían presionar por salarios superiores al coste de la subsistencia porque solo conduciría a que los empleadores aumentasen los precios y, por lo tanto, era contraproducente. Para Weston, había una 'ley de hierro' de los salarios reales vinculados al tiempo de trabajo requerido para la subsistencia que no podía romperse.

Marx refutó los puntos de vista de Weston tanto teórica como empíricamente en una serie de discursos publicados en el folleto Valor, Precio y Ganancia. Marx argumentó que el valor (precio) de la mercancía dependía en última instancia del tiempo de trabajo promedio necesario para producirla. Pero eso significaba que la distribución de ese tiempo de trabajo entre los trabajadores que creaban la mercancía y el capitalista que la poseía no eran inmutables sino que dependían de la lucha de clases entre empleadores y empleados. Como escribió: "los capitalistas no pueden subir o bajar los salarios simplemente a su antojo, ni pueden subir los precios a su voluntad para compensar la pérdida de ganancias resultante de un aumento de los salarios". Si los salarios están "contenidos", es posible que no bajen los precios, sino que simplemente aumenten las ganancias.

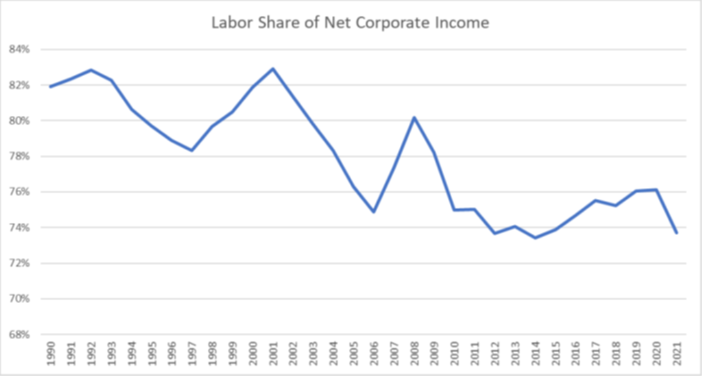

De hecho, eso es lo que está sucediendo ahora en el actual episodio de inflación. En la recuperación de la Gran Recesión, el crecimiento de los precios fue bastante moderado durante los primeros años de esa recuperación. En cambio, las corporaciones aplicaron una reducción salarial extrema (ayudada por niveles altos y persistentes de desempleo). Los costes laborales unitarios (es decir, el coste laboral por unidad de producción) cayeron durante un período de tres años desde el punto más bajo de la recesión en el segundo trimestre de 2009 hasta mediados de 2012.

Ha habido un patrón general de caída de la participación del trabajo en los ingresos durante la fase inicial de las recuperaciones que caracterizó la mayoría de las recuperaciones posteriores a la Segunda Guerra Mundial, aunque se ha vuelto más extremo en los ciclos económicos recientes. En 2019, la participación laboral estaba en su punto más bajo. La década de 2010 vio básicamente un estancamiento de los salarios reales promedio en la mayoría de las principales economías.

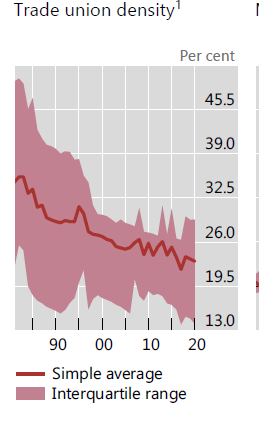

En un informe reciente , el Banco de Pagos Internacionales (BIS) señala que "en las últimas décadas, el poder de negociación colectiva de los trabajadores ha disminuido junto con la afiliación sindical. En relación con esto, las cláusulas de indexación y COLA que alimentaron espirales de salarios y precios en el pasado son menos frecuentes. En la zona euro, la proporción de empleados del sector privado cuyos contratos tienen un papel real en la fijación de salarios debido a la inflación cayó del 24 % en 2008 al 16 % en 2021. La cobertura de COLA en los Estados Unidos rondaba el 25 % en la década de 1960 y aumentó a alrededor del 60% durante el episodio inflacionario de fines de la década de 1970 y principios de la de 1980, pero disminuyó rápidamente al 20% a mediados de la década de 1990 "

BIS

Desde la crisis del COVID, la participación de los trabajadores en los ingresos y los salarios reales ha ido cayendo considerablemente incluso cuando disminuye el desempleo. Todo lo contrario de la teoría keynesiana de la inflación y la llamada 'ley de hierro de los salarios' propuesta por Weston frente a Marx. El aumento de la inflación no ha sido impulsado por nada que se parezca a un mercado laboral sobrecalentado, sino por mayores márgenes de ganancias corporativas y cuellos de botella en la cadena de suministro. Eso significa que los bancos centrales tendran poco efecto elevando las tasas de interés para 'enfriar' los mercados laborales y reducir los aumentos salariales frente a la inflación y es más probable que causen un estancamiento en la inversión y el consumo, provocando así una crisis.

Los precios de las mercancías se pueden descomponer en tres componentes principales: costes de mano de obra (v= el valor de la fuerza de trabajo en la terminología marxista), insumos no laborales (c = el capital constante consumido y el "margen" de las ganancias sobre los dos primeros componentes (s = plusvalía que se apropian los propietarios capitalistas).P = v + c + s.

El Instituto de Política Económica calcula que, desde el punto más bajo de la recesión del COVID-19 en el segundo trimestre de 2020, los precios generales en el sector productor de la economía estadounidense han aumentado a una tasa anualizada del 6,1 %: una aceleración pronunciada por encima del 1,8 %. del crecimiento de los precios que caracterizó el ciclo económico previo a la pandemia de 2007-2019. Más de la mitad de este aumento (53,9 %) se puede atribuir a mayores márgenes de beneficio, y los costes laborales contribuyen menos del 8 % de este aumento. Esto no es normal. De 1979 a 2019, las ganancias solo contribuyeron alrededor del 11 % al crecimiento de los precios y los costes laborales en más del 60 %. Los insumos no laborales (materias primas y componentes) también están elevando los precios más de lo habitual en la recuperación económica actual.

La inflación actual se concentra en el sector de los bienes (en particular, los bienes duraderos), impulsada por el colapso de las cadenas de suministro de bienes duraderos (con cierres continuos de puertos en todo el mundo). El cuello de botella no es la mano de obra que pide salarios más altos, la capacidad de transporte marítimo y otras carencias no laborales. De hecho, en el pico de inflación actual, el crecimiento de las ganancias semanales de EEUU se ha ido desacelerando mes a mes.

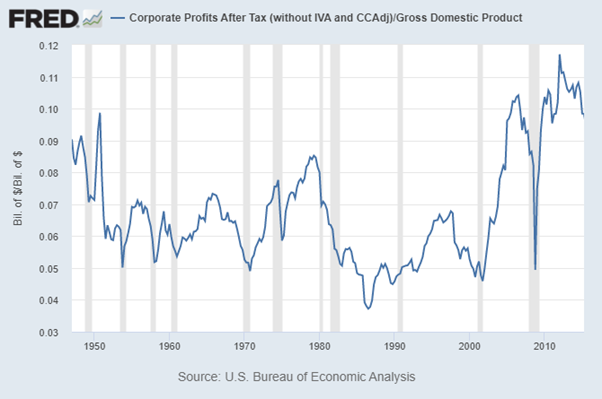

Son las ganancias las que han estado subiendo en espiral. Las empresas que tenían oferta disponible cuando se produjo el aumento de la demanda provocado por la pandemia han tenido un enorme poder de fijación de precios frente a sus clientes. Los márgenes de beneficio empresarial (la parte que se destina a los beneficios por unidad de producción) están en su punto más alto desde 1950.

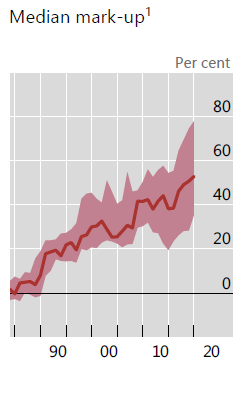

El estudio del BIS encuentra algo similar: "El poder de fijación de precios de las empresas, medido por el margen de los precios sobre los costes, ha aumentado a máximos históricos. En el entorno de inflación baja y estable de la era anterior a la pandemia, los márgenes más altos redujeron el traspaso de salarios a precios. Pero en un entorno de alta inflación, los márgenes más altos podrían impulsar la inflación, ya que las empresas prestan más atención al crecimiento de los precios agregados y lo incorporan en sus decisiones de fijación de precios. De hecho, esta podría ser una de las razones por las que las presiones inflacionarias se han ampliado recientemente en sectores que no se vieron directamente afectados por cuellos de botella".

BIS

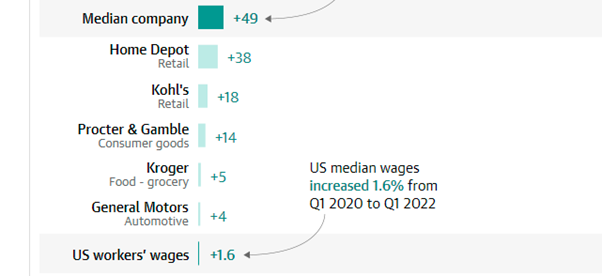

Un análisis de las presentaciones de la Comisión de Bolsa y Valores de 100 corporaciones de EEUU encontró que las ganancias netas aumentaron un promedio del 49 % en los últimos dos años y, en un caso, ¡hasta en un 111 000 %!

Los directores ejecutivos son muy conscientes de la capacidad de aumentar los precios en esta espiral inflacionaria. El director general de Hershey, Michel Buck, dijo a los accionistas: "El precio será una palanca importante para nosotros este año y se espera que impulse la mayor parte de nuestro crecimiento". De manera similar, un ejecutivo de Kroger les dijo a los inversores que "un poco de inflación siempre es bueno para nuestro negocio", mientras que el director ejecutivo de Hostess dijo en marzo que el aumento de los precios en toda la economía "ayuda" a las ganancias.

¿Significa esto que las empresas pueden subir los precios a voluntad y están involucradas en lo que se llama 'burbuja de precios'? Marx, discutiendo con Weston en 1865, no creía que ese fuera el caso en general. El poder de la competencia seguía reinando. George Pearkes, analista de Bespoke Investment, señala como ejemplo a Caterpillar, que registró un aumento de ganancias del 958 % impulsado por el crecimiento del volumen y la realización de precios entre los cuartos trimestres de 2019 y 2021. La eliminación de los aumentos de precios puede haber reducido las ganancias operativas del cuarto trimestre de 2021 de la compañía ligeramente por debajo de los $ 1.3 mil millones que ganó en 2020 . "No se trata de una burbuja de precios...y muestra de manera concreta que hay muchos matices", señala Pearkes, añadiendo a continuación que la subida de precios "no es el principal impulsor de la inflación, ni el principal impulsor de las ganancias corporativas". De hecho, las empresas que suben los precios tanto como el entorno actual permite maximizar las ganancias a corto plazo pueden encontrarse pagando un precio en su cuota de mercado en el futuro a medida que otros entran en el juego. Está claro, sin embargo, que a mayor concentración de capital en cualquier sector, mayor capacidad para subir los precios. "Cuando pasas de 15 a 10 empresas, no hay muchos cambios" , defiende un analista. "Cuando pasas de 10 a 6, muchas cosas cambian. Pero cuando pasas de seis a cuatro, es una solución".

Recientemente, la Autoridad de Competencias y Mercados (CMA) del Reino Unido publicó un informe importante. La CMA encontró una imagen mixta. La persistencia de las ganancias ha aumentado según lo medido por los márgenes sobre los costos marginales y el rendimiento del capital, pero no cuando se mide por las ganancias antes de impuestos.

Y la CMA también descubrió que cuanta más competencia internacional hay, menos capacidad tienen las empresas para aumentar los precios y los márgenes."Esto destaca el importante papel que juega el comercio internacional para contribuir a mantener competitivos los mercados del Reino Unido". El BIS resumió este debate: "En los mercados de productos entra en juego el grado de competencia. Las empresas con márgenes de beneficio más altos, una indicación de un mayor poder de mercado, podrían aumentar los precios cuando aumentan los salarios, mientras que aquellas que no tienen ese poder de fijación de precios pueden dudar en hacerlo. Las consideraciones estratégicas en la fijación de precios también son relevantes. Las empresas pueden sentirse más cómodas subiendo los precios si creen que sus competidores también lo harán. Los aumentos de precios son más probables cuando la demanda es fuerte. Con menos preocupación por la pérdida de ventas y menos espacio para ajustar los márgenes de beneficio, incluso las empresas con menos poder de fijación de precios podrían trasladar costos más altos a los clientes".

Como un socio de la consultora Bain, asesora de muchas corporaciones, argumentó, "cuando los tiempos son difíciles, jodan a sus clientes mientras puedan hacerlo". . El consultor continua: "No creo que esto sea realmente nefasto en absoluto. Las empresas deberían cobrar lo que puedan. los beneficios son el objetivo de todo este ejercicio".

habitual colaborador de Sin Permiso, es un economista marxista británico, que ha trabajado 30 años en la City londinense como analista económico y publica el blog The Next Recession.

Fuente: https://thenextrecession.wordpress.com/2022/05/09/inflation-wages-versus-profits/

Traducción: G. Buster