La deuda mundial alcanza niveles récord, lo que sitúa la economía en una posición de vulnerabilidad ante cualquier cambio

Uno de los fenómenos más peculiares del actual ciclo expansivo es el hecho de que, si bien pocas voces supieron anticipar la mayor recesión desde el crac de 1929, ahora llevamos años acumulando avisos de nuevas crisis inminentes, que se prometen tanto o más graves que en 2008. Ello al menos permite hacernos una idea tanto de la solidez de la recuperación, como de la afinada capacidad predictiva de la ciencia económica.

Con todo, y aunque sigamos sin saber qué nos deparará el futuro, sí surgen algunos motivos para la preocupación. Uno de ellos, del que nos ocuparemos en este texto, tiene que ver con la evolución de la deuda global.

El pasado mes de octubre, el Fondo Monetario Internacional alertaba sobre la creciente deuda mundial, actualmente en niveles récord. En su último Informe de Estabilidad Financiera Global, estimaba que la deuda global no financiera había alcanzado al término de 2017 un nuevo máximo histórico equivalente al 250,7% del PIB mundial. Son 40,5 puntos porcentuales más (50,7 billones de dólares en términos absolutos) que al final de 2008, en plena crisis entonces.

El aviso del FMI tampoco es nuevo, y viene a sumarse a otros desde 2015, empezando por el de la consultora McKinsey. Pero desde entonces, la deuda global no ha dejado de aumentar.

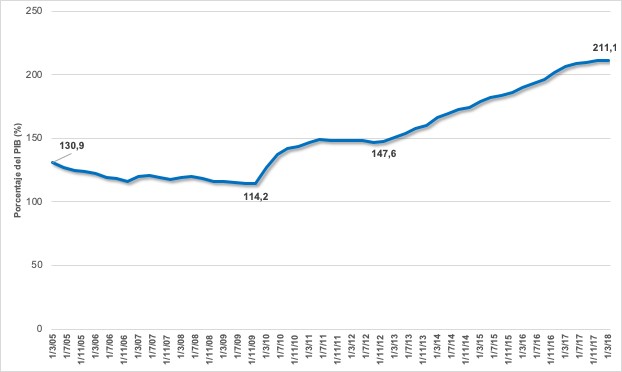

Gráfico 1. Deuda total no financiera en billones de dólares y % del PIB

.")

Si en 2008 tuvimos una crisis por sobreendeudamiento privado, parece razonable plantearnos ahora si estos nuevos máximos no estarían anticipando otra para ya mismo.

Pero para abordar esta cuestión necesitamos observar el proceso de endeudamiento global de manera algo más desagregada por diversos grupos de economías.

Al respecto, un primer elemento por destacar es que la deuda ha crecido en esta década de manera generalizada por el mundo, pero de forma diferenciada. Veamos. La deuda total no financiera incluye deuda pública más la de empresas no financieras y hogares. Pues bien, en el caso de las "economías avanzadas" (según terminología del FMI) el crecimiento del endeudamiento ha venido principalmente del sector público. Mientras, en las economías "emergentes", ha proliferado mayoritariamente la deuda privada en general y la empresarial en particular. Grosso modo, esta diferente dinámica en unos y otros parece obedecer, en el caso de las economías más desarrolladas al proceso de desendeudamiento privado tras la burbuja de crédito que derivó en la crisis. Mientras, en las llamadas emergentes y otras en vías de desarrollo, la afluencia de capitales ha facilitado allí el crédito privado, a lo que se han sumado unas políticas monetarias más laxas con el fin de facilitar con deuda la demanda interna ante una ahora menor demanda exterior.

China

Esto es básicamente lo que ha sucedido en la economía china a partir de 2008. Desde entonces, el Gobierno de Beijín comenzó una política monetaria expansiva con el fin de compensar la caída de sus exportaciones derivada del clima recesivo internacional. Las inyecciones de liquidez propiciaron un mayor endeudamiento y una búsqueda de inversiones financieras más arriesgadas que ofrecieran mayores rendimientos. Todo ello en un mercado de capitales no especialmente cristalino y con un importante peso de la financiación extrabancaria (la llamada banca en la sombra), más ajena a la supervisión pública. El resultado ha sido un crecimiento de la deuda privada en hogares, pero sobre todo en empresas a partir de 2010, muy superior al de la economía china. Según datos del Banco de Pagos Internacionales (BPI), la deuda privada no financiera en el primer trimestre de 2018 se había multiplicado por seis veces con respecto a la del mismo período de 2008. Y algunos analistas estiman unos niveles de deuda aún mayores.

Gráfico 2. Deuda total privada no financiera (hogares y empresas) en China. % PIB

De entre esa deuda corporativa por encima de sus niveles históricos destaca la de las empresas propiedad del Estado, en su mayor parte concentradas en los sectores del carbón y del acero. Para lograr reducir su endeudamiento, el Gobierno comenzó a finales de 2016 un programa de permuta de deuda por acciones. Ya hubo otro similar en 1999, pero en aquel caso se financió directamente por el Estado y ahora está más orientado al mercado. En este caso, un banco y otras compañías crean un fondo para invertir en la compra de acciones de la empresa objetivo, que destinará los ingresos a reducir deuda. O bien el fondo adquiere directamente deuda de estas empresas y la convierte en acciones. De todas formas, el resultado hasta la fecha en términos de desendeudamiento está resultando escaso, mientras la agencia de calificación Moody’s bajó en 2017 el rating crediticio del país asiático y con perspectiva negativa ante el continuo ascenso de la deuda.

¿Significa esto que China está próxima a una crisis por sobreendeudamiento? Pues es posible, pero no necesariamente. Aunque las cuentas del país no son muy claras, parece evidente que su deuda privada crece a un ritmo insostenible. El sector de banca en la sombra sigue siendo extenso y fuera de control, mientras los bancos con menor tamaño muestran una elevada vulnerabilidad, todo ello en un contexto de mayor incertidumbre por las escaramuzas comerciales con Estados Unidos. Asimismo, resultan preocupantes los indicios de un creciente apetito por el riesgo por parte de los inversores.

Pero China tiene al menos tres elementos a su favor. El primero es el gran arsenal de recursos con que cuenta aún el Estado para abordar el problema. El segundo es que, si bien su deuda es muy alta, China se la debe a sí misma. Se trata de deuda interna, pero además en su mayor parte es de empresas de propiedad estatal endeudadas con bancos igualmente controlados por el Estado. Y, como tercer elemento a su favor está que el país cuenta con controles de capitales.

En todo caso, China sigue teniendo un problema y, tomando las cifras del BPI, el auge de su endeudamiento representaría más de dos terceras partes de todo el incremento de deuda en los países emergentes durante esta última década.

Por otro lado, sí podrían resultar afectadas otras economías emergentes y de otros países en desarrollo, receptores de préstamos bilaterales con China y cuyos flujos podrían verse perjudicados.

Resto de "emergentes" y otras economías periféricas

El final de la política monetaria ultra expansiva en Estados Unidos, con la consiguiente vuelta a las subidas de tipos de interés por parte de la Reserva Federal ha tenido sus principales focos de tormenta en Argentina y Turquía, con fuertes intervenciones sobre sus tipos de cambio y alzas de tipos de interés para tratar de contener la fuga de capitales. Estos dos países tienen un nivel de deuda en moneda extranjera que ronda el 90% de sus pasivos externos que, en el caso turco se concentra en empresas y para el argentino en deuda pública.

El problema del pecado original de endeudarse en otras monedas es que, al depreciarse la moneda local frente a la divisa fuerte en la que está expresada la deuda (generalmente el dólar) implica que el valor de los ingresos se reduce mientras que el importe de los pagos pendientes se encarece, aumentando con ello el riesgo de impago.

Pero los riesgos son más extensos. Un reciente informe de Goldman Sachsestimaba que un tercio de los mercados emergentes presenta vulnerabilidades crediticias, ya sea por riesgos fiscales, externos o ambos. En este último grupo (un 9% del total) se encuentran, además de la citada Argentina, Bahréin y Mongolia, Túnez o Líbano, entre otros. Asimismo, la combinación de elevados déficits por cuenta corriente y bajo nivel de reservas con respecto a la deuda externa a corto plazo afecta también a Ucrania, Sri Lanka, Omán, Georgia, Bielorrusia o Túnez.

En África, el principal riesgo se encuentra en los países subsaharianos. En 2017, el 40% de estos presentaba ya un alto riesgo de problemas de deuda. Esto es, impagos o incapacidad para afrontar el pago de intereses. Chad, Sudán, Sudán del Sur y Mozambique ya se han visto en esta situación.

Ni esta ni otras regiones periféricas presentan todavía volúmenes de deuda externa ni costes de esta equiparables a los de la crisis de los años ochenta, o tampoco la crisis asiática de 1997. Con todo, en el África subsahariana el alza de tipos supone que el gasto en intereses represente ya más de un 20% de los ingresos fiscales y más del 10% de su gasto público. Una tendencia insostenible y que parece que FMI y Banco Mundial hayan tardado en advertir.

El riesgo tampoco parece inminente en otras economías periféricas, pero el calendario de vencimiento de los bonos de deuda amenaza tormenta en años venideros. Este se presenta relativamente calmado hasta 2021, pero para complicarse sobremanera a partir de entonces. Primero en América Latina en 2022 y más aún en África para 2024.

Gráfico 3. Calendario vencimiento bonos soberanos en mercados no emergentes

">

Economías desarrolladas (excepto Estados Unidos)

El intenso crecimiento de la ratio deuda privada/PIB hasta la crisis fue un rasgo común en las economías más industrializadas. El proceso de desendeudamiento posterior ha sido lento en el mejor de los casos, o ni ha sido en algunos otros. Esto último sucede en países como Canadá o Australia, cuya ratio de deuda privada/PIB siguió una senda ascendente tras la crisis, apenas revertida recientemente en el caso australiano. También Reino Unido parece recuperar la dinámica de endeudamiento privado, si bien no alcanza todavía los niveles previos a la Gran Recesión.

Japón por su parte viene de un proceso de desendeudamiento ya anterior, y que se remonta al estallido de su burbuja financiera a inicios de los años noventa. La estrategia seguida por la economía nipona para reducir su ratio de deuda privada desde sus máximos de 1994 ha traído consigo estancamiento económico, el mayor volumen de deuda pública sobre el PIB del planeta y presiones deflacionistas. ¿No suena familiar esto?

Actualmente, en un contexto de tipos de interés híper reducidos, el entorno económico es de baja rentabilidad, lo que aumenta las vulnerabilidades y la asunción de mayores riesgos, con un aumento de la financiación en otras monedas y actividad bancaria hacia otros países.

En el caso de la eurozona, si bien la crisis conllevó un proceso de desapalancamiento en empresas y hogares, no ha logrado que el nivel promedio del área se sitúe por debajo del previo a la recesión. Esto ha sido así fundamentalmente por el endeudamiento empresarial que, al contrario que el de los hogares, sigue de media por encima de los niveles precrisis. Además, la ratio de servicio de la deuda del sector privado no financiero, y más concretamente del empresarial en países como Bélgica, Francia y Países Bajos está por encima de sus niveles promedio a largo plazo, pese a que el tipo de interés de referencia del BCE permanece en el 0%. Todo ello podría complicar la posible subida de tipos prevista en principio a partir del verano de 2019.

Gráfico 4. Deuda privada no financiera. % PIB.

Otro problema importante es el sector bancario. Los bajos tipos de interés estrechan sus márgenes, mientras que sus balances no terminan sanearse. Aunque reduciéndose, la tasa de morosidad de los préstamos en no pocos países (incluida España) supera los niveles precrisis. Según datos de la Autoridad Bancaria Europea, en Italia, Portugal, Chipre y Grecia estos niveles están por encima del 10% (4,5% en España), con un 45,3% en el caso griego.

La banca a su vez mantiene en sus balances elevados porcentajes de deuda pública en Bélgica, Portugal, España e Italia. Y fuera de Europa, igual ocurre en Japón. Esto eleva el riesgo de transmisión entre crisis bancarias y de deuda soberana. En el caso italiano, la atención mediática se centra estos días en el pulso de su gobierno con la Comisión Europea a cuenta de su presupuesto, pero más crítica resulta la caída en el precio de sus bonos de deuda pública, siendo la economía de la eurozona cuyos bancos detentan el mayor porcentaje de títulos de deuda soberana local con respecto a su total de activos. Asimismo, la deuda empresarial italiana se encarece desde las pasadas elecciones. Por tanto, más que la Comisión, parece que la prima de riesgo determinará el presupuesto italiano.

Un elemento adicional que evidencia las dudas que suscita la salud bancaria en numerosas economías industrializadas es que en la eurozona, Reino Unido, Japón y China el valor de mercado de los bancos es inferior al anotado en sus libros. Es decir, los bancos valen menos de lo que dicen valer, lo que advierte dificultades para obtener recursos que les permitan recapitalizarse.

Estados Unidos

Por último, la principal economía del planeta registra ya en el segundo ciclo de crecimiento más amplio de su historia. Dos aspectos referidos a la deuda se señalan como principales sospechosos de cara a una hipotética próxima recesión. El primero es la curva de tipos de interés de la deuda pública, que es la diferencia entre la rentabilidad del bono a dos años y diez años. Esta se halla en mínimos. En el argot, la curva "se aplana". Esto ha sido preludio de recesión, pero no siempre. El motivo para la recesión vendría si la deuda a corto término se vuelve más cara que la de más largo plazo (inversión de la curva de tipos). Ello afectaría al crédito de los bancos, pues estos se financian a corto para prestar a largo plazo. Y si financiarse les cuesta más de lo que ingresan, dejarían de conceder préstamos, entrando la economía en recesión. Los datos en todo caso apuntan a una ralentización en la expansión económica, más que a una crisis inmediata.

El segundo elemento tiene que ver con la deuda empresarial. Si en la crisis de 2008 vino precedida de un explosivo aumento en la deuda de los hogares, ahora es la de empresas no financieras. Su nivel tanto en términos absolutos como de PIB está en máximos históricos.

Gráfico 5. Deuda empresarial en Estados Unidos. 1952-2018. Miles de millones dólares y % PIB.

¿Es señal de una nueva e inminente crisis? Pues tampoco necesariamente.

Un nivel de deuda corporativa del 73,5% al primer trimestre de 2018 (dato más reciente disponible) es elevado y, sin duda, un factor de riesgo. Pero resulta un nivel inferior aún, por ejemplo, al de la eurozona o al promedio del conjunto de las economías más desarrolladas. Tampoco es un nivel elevado en términos de su volumen total de activos.

Sin embargo, hay otro factor de mayor riesgo potencial a nuestro juicio. De nuevo tal vez no inminente, pero sí que puede generar graves problemas en pocos años. Nos referimos a la proliferación de préstamos apalancados, destinados a empresas con baja calificación crediticia. Más rentabilidad, pero mayor riesgo. Y para facilitar esos préstamos los inversores piden menores exigencias, recurriendo a préstamos denominados "covenant-lite" o "cov-lite" (literalmente préstamos ligeros de obligaciones) que, se estima, representan cerca del 80% del total de nuevas emisiones de créditos apalancados. Este menor nivel de exigencia en los términos de los contratos de crédito los hace más atractivos para el prestamista. Pero con ello el inversor reduce su protección ante posibles impagos. A su vez, la calidad de estos créditos empeora, mientras alcanzan un volumen cercano ya a los 1,4 billones de dólares. Entre tanto, los principales destinos de estos préstamos apalancados no son productivos, sino refinanciaciones, fusiones y adquisiciones, así como reparto de dividendos y compras de acciones propias.

Para colmo, muchos de estos préstamos apalancados (más de la mitad de los emitidos, según el FMI) son empaquetados en títulos estructurados llamados C.L.O., siglas de Collateral Loan Obligation (obligaciones de crédito garantizado). Un pariente cercano de los CDO, vinculados estos últimos a las hipotecas subprime en EE.UU. Esta vez, el activo subyacente de esos instrumentos complejos no son créditos hipotecarios dudosos, sino préstamos a empresas de alto riesgo.

Cabe advertir que el tamaño de este mercado es aún pequeño comparado con el hipotecario previo a la crisis y su porcentaje de impagos reducido. Pero sigue los mismos pasos y los efectos de un aumento en los impagos de estos créditos podría tener un fuerte impacto sobre el tejido empresarial al que financian.

Los riesgos se acumulan

Al tratar de anticipar eventos, uno tiende a recordar aquella célebre cita del economista J. K. Galbraith, donde afirmaba que "la única función de la predicción económica es hacer que la astrología parezca respetable". Pero tratando de responder a la pregunta que nos hacíamos al inicio, los riesgos de una nueva crisis por sobrendeudamiento similar o mayor a la de 2008 parecen hoy todavía menores que los de entonces. Una nueva crisis de deuda privada no parece pues inminente. Sin embargo, las vulnerabilidades se acumulan rápidamente, al tiempo que crece el apetito por el riesgo, jaleado también por unos bajos tipos de interés.

No existe un umbral de deuda concreto que nos permita decir cuándo mucho es demasiado, pero un alto nivel de endeudamiento hace a las economías muy vulnerables ante cualquier cambio en las expectativas y en la percepción del riesgo. La Gran Recesión no culminó con una respuesta de políticas que atendieran a las causas últimas que propiciaron la crisis. Peor incluso, en casos como Estados Unidos se han eliminado los tímidos avances en materia de regulación y supervisión financieras. Mientras tanto, el proceso de sobreendeudamiento parece haberse resuelto como quien barre bajo la alfombra. La deuda más que reducirse, cambia de sitio.

Por último, la actual dinámica observada nos plantea algunas preguntas importantes. Una de ellas sería acerca de una posible dependencia de la deuda privada. O, visto de otro modo, la baja productividad de la deuda, en la medida en que pareciera requerirse un nivel creciente para financiar un mismo impulso económico. Otra segunda tendría que ver con la relación entre dinámica de endeudamiento y desigualdad. Asimismo, también la vinculación entre la recuperación con la dinámica de desendeudamiento. Un proceso lento, en paralelo a un aumento de la deuda pública, cuya reducción pasa a priorizar la atención en materia de política económica. Ello plantearía otra cuestión, relativa al posible riesgo moral que supondría la socialización de pérdidas el efecto de las recesiones por sobrendeudamiento privado. Cabría preguntarse entonces si no sería mejor priorizar las políticas públicas para gestionar una rápida cancelación de deudas privadas, en lugar de una lenta digestión de estas, conjugada con políticas de austeridad contraproducentes.

-------------------------------

Antonio Sanabria Martín. @SanabriaAnto