Existe en el entorno de algunos analistas la creencia que PDVSA no tiene salvación, no posee alternativas y que su única opción reposa en la privatización y/o la vuelta a las operadoras transnacionales. Sostienen que estas son una especie de "oráculo" que posee la piedra angular y que tienen en sus manos la solución a todos los males que ciertamente enfrenta nuestra industria petrolera, cuando la realidad es que durante la época de las operadoras transnacionales en Venezuela, lo que se vivió fue un espejismo que arrasó con todo; que desde el auge petrolero de 1914 hasta 1998 nunca esos dineros llegaron al más necesitado.

Hay que reconocer que si antes esos ingresos petroleros fueron arrasados por intereses extranjeros, por un grupito de vividores y por esos mismos traidores que hoy añoran volver a sus andanzas, a partir de 2005-2006 han estado también siendo arrasados por una nueva especie ungida de indolentes corruptos.

Estos analistas señalan cifras según ellos necesarias para recuperar la operatividad de la industria a niveles previos, cifras infundadas ya que no poseen data fidedigna y representativa que los respalde. Sus enfoques parecieran estar alimentados por un afán por crear una matriz de opinión destructiva o quizá preparar el terreno para sus negocios personales. Presentan cifras descabelladas, astronómicas y además, pasando por alto el natural apalancamiento de eslabones en la cadena de valor de la industria petrolera.

Según ese mismo enfoque, PDVSA jamás de hubiera recuperado del sabotaje petrolero durante 2002-03 como en efecto se recuperó, aun en medio de la desaparición física de sistemas, equipo e información vital. Aun en medio de un masivo daño material a pozos, infraestructura e instalaciones medulares.

EMPRESA ESTATAL Vs. PRIVADA:

Estos analistas plantean llevar a Venezuela de vuelta a las transnacionales como medio para erradicar la corrupción, atraer inversiones y llevar bonanza a ese país hoy abandonado por sus propios ciudadanos. Desafortunadamente para ellos las transnacionales han probado ser tan corruptas y tan ineficientes como cualquier empresa nacional mal manejada. La realidad es que no existe diferencia entre una empresa corrupta manejada por el estado y una empresa corrupta manejada por capitales privados.

Aunque la lista es interminable, ponemos como ejemplo la empresa "Occidental Petroleum", específicamente el caso relacionado con el hecho de soborno a un fugaz director de PDVSA [https://www.aporrea.org/actualidad/n213053.html] hoy autoproclamando experto.

El caso de las empresas Shell y ENI, procesadas y halladas culpables por lavado de dinero, corrupción y soborno por la suma de $1.300 millones [https://www.independent.co.uk/news/business/analysis-and-features/shell-and-eni-face-one-of-the-biggest-corruption-cases-in-corporate-history-over-13bn-nigerian-oil-a8537506.html].

El caso de Shell y CNPC, donde aparece señalada e involucrada en una interminable lista y múltiples casos de corrupción [https://royaldutchshellplc.com/2013/09/11/royal-dutch-shell-and-cnpc-corruption-scandal/] que involucran gobiernos de toda naturaleza y ubicación geográfica.

El caso de la empresa Enron, hallada culpable de corrupción financiera [https://www.investopedia.com/updates/enron-scandal-summary/].

Las empresas de servicio como la multinacional Schlumberger [https://www.cyprusnewsreport.com/2016/08/schlumberger-blackmailed-into-bribing-cyprus-officials-reports/] no son la excepción.

Se podría intentar entender sin embargo, que en el mundo de los negocios de alto nivel es usual verse involucrado en áreas de tonalidades claroscuros y que a menudo podrían ser interpretadas como irregulares por la fina línea entre lo "corporativamente aceptable y lo políticamente necesario". Tal podría ser el caso de todas, sino la mayoría de las transacciones mil-millonarias en la compra de "simpatías" de gobiernos y "del favor" político. En cualquier tipo de gobierno, sea monárquico, totalitario, democrático y/o dictatorial, es usual el intercambio de "transacciones financieras" en la forma de otorgamiento de jugosos negocios a cambio de "protección política/militar" e "inversiones". Que sea aceptable o no, depende del cristal con que se mire y del juicio de cada quien.

Es innegable que una vez nacionalizada nuestra industria petrolera enfrentó el creciente e infortunado germen de la "apetencia" política y militar, que desde adentro mismo terminó por llevarla al nivel de destrucción sin precedentes de hoy. Pero la solución a dichos males no pasa por la simple y descabellada propuesta de entregar esos recursos ni a las transnacionales, ni a los capitales privados, sino en un cambio profundo de cultura social, política e institucional que conlleve luego a una especie de sinergia que permita el adecuado acceso de esos capitales privados a "ciertos segmentos del negocio" que deberán oportunamente ser definidos desde dentro de la corporación, en función de la necesidad estructural inherente para el momento, alineado con el mejor interés nacional. Esos eslabones serían aquellos que no jerarquicen lo suficiente en la pirámide valor/riesgo del portafolio de oportunidades y del plan de negocios.

Nadie oculta el hecho que a PDVSA la han descapitalizado y lacerado severamente y que sus recursos se han fugado también en forma de contrabando de extracción hacia nefastos vecinos con la abierta complicidad de autoridades Venezolanas. Nadie oculta el hecho que a partir de 2005-2008 la corrupción interna ha sido bestial y la ineficiencia ha crecido exponencialmente. Sabemos que la industria petrolera criolla necesita capital de inversión y recurso humano calificado. Pero no debe perderse de vista el hecho que aun tiene mucho tejido muscular de donde sacar provecho, múltiples opciones de negocio y sobretodo sobrados recursos y así lo hemos señalado.

Pero para rescatarla no es necesario rendirse a los pies de los capitales foráneos, pero dichos capitales si son bienvenidos para "reforzar y acelerar" la recuperación de esa economía hoy en dificultades. La industria debe redefinirse pero no necesita ser vendida a pedazos, ya que aun en su estado actual posee capacidad propia de endeudamiento y muy aparte de ello también posee mecanismos que le garantizan acceso seguro y tangible a flujo de divisas para asegurar las inversiones necesarias para todo un ejercicio fiscal, sin necesidad de incurrir a mayor endeudamiento. Tan solo con pequeños ajustes institucionales y acuerdos políticos es posible generar ese capital que requiere PDVSA para iniciar el retorno al camino correcto.

Repetimos; nuestras estimaciones señalan como viable un plan de acción que sugiere una ventana de 9 años bajo un nivel de actividad de unos 170 T/A para poder llegar a los niveles de 2008, buscando acelerar la RPR hacia el entorno de 0.75% - 0.80% desde el horizonte actual de <0.1%, con un nivel de inversión de entre US$13 @ US$15 millardo/año y eficiencia superior al 85% @ 90% tanto en actividad como en ejecución presupuestaria. Estos cálculos indican que el incremento equivalente desde 1.000.000 @ 1.500.000 B/D se podría logar hacia mediados de 2022-23 iniciando en Q3’2019, con un CAPEX asociado para dicho periodo en el rango de $39.000 @ $45.000 millones según el siguiente perfil:

Nivel Base:

- Estabilizar producción @ 1.0 – 1.1 MMBD:

Crecimiento y Desarrollo:

- Etapa I : 1.5 MMBD --> 12 @ 24 meses (Complejidad I)

- Etapa II : 2.0 MMBD --> 24 @ 36 meses (Complejidad II)

- Etapa III : 2.5+ MMBD --> > 60 meses (Complejidad III)

Recuperar la producción y el terreno perdido llevará tiempo y ese tiempo se hará cada vez más extenso mientras más se tarde en tomar las decisiones correctas y se haga a un lado la politiquería. Hará falta como ya dijimos, una estrategia integrada en donde no solo se ataque el aspecto de producción sino el aspecto político, institucional, organizacional, legal y sobretodo cultural.

EL FALSO MANTRA DE LAS TRANSNACIONALES:

Quien puede hablar de eficiencia en la industria pre-nacionalización cuando lo que hubo fue un saqueo de los recursos de la nación. Esas transnacionales durante su momento de máximo apogeo hace 50 años atrás y alrededor de 1970, la mayor producción reportada no superaba los 3.7 MMBD con yacimientos prácticamente vírgenes, mientras que sus reservas en libro no superaban los 14.000 MMBbls ante la irrisoria inversión exploratoria.

En promedio la tasa interna de retorno para el proyecto en Venezuela durante el periodo 1945-1965 fue de 22%-25%, con una TIR de 8%-11% para los accionistas foráneos. Por su puesto usted puede discutir que la rentabilidad fue de buena a marginal para estos últimos, más no así para la nación. Sin embargo la realidad es que el verdadero grueso de las ganancias de estos accionistas foráneos estaba en la "manufactura e industrialización" de ese recurso crudo barato que salía de las entrañas de nuestros suelos y que por derecho debía rendir mayores ganancias al estado Venezolano; su legitimo propietario. Pero desafortunadamente, el grueso del poco retorno de esos dineros que llegaban al ciudadano común y a las arcas de la nación, era reciclado nuevamente hacia fuera en la adquisición de toda clase de productos importados y fuga de divisas.

Quienes menos se lucraron de la mal llamada bonanza petrolera del 1945 al 1965 fueron los ciudadanos Venezolanos de a pie, ya que durante su auge nos llovieron extranjeros desde todos los confines del mundo, quienes rápidamente se incorporaron a la industria petrolera; más no así el criollo. Previo a 1970 esos extranjeros conformaban una porción respetable de las nominas de esas transnacionales. La inmensa mayoría, sino toda la nomina ejecutiva previo a 1970 era extranjera.

Cuando se apela a una transnacional para desarrollar un recurso natural, es porque se adolece del personal, conocimiento, preparación, o porque no se posee acceso capital de inversión. Ese no fue del todo el caso durante la época de los 90, la época de la apertura petrolera. PDVSA era una industria operativamente madura, aunque debido al mal manejo gerencial acumulado desde su nacionalización de manos de la "mitocracia", la relación de solvencia ciertamente venia en caída libre, al haber pasado de 2.55 en 1988 @ 1.37 en 1992, representando un derrumbe del 46.3% precisamente en el entorno del arranque de la funesta apertura. Es decir, el gasto y el manejo ineficiente de la gerencia de la "mitocracia" en esos 16 años desde su nacionalización habían dejado a PDVSA prácticamente sin capital de inversión y habían reducido peligrosamente su potencial de endeudamiento.

A partir de 1.992 se da inicio al Programa de Reactivación de Campos vía "Convenios Operativos", Asociaciones Estratégicas y Esquemas de Ganancias Compartidas. Para entonces arribaron al país varias de las llamadas 7 grandes. Desde la industria planteaban como argumento aumentar producción hacia 5 MMBD en una ventana de 10 años, cosa que ni remotamente sucedió.

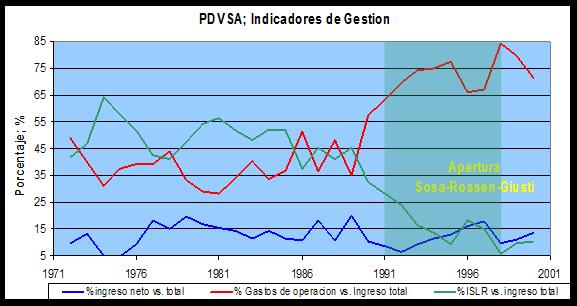

El resultado de tal política en términos financieros durante las gestiones de Sosa, Rosen y Giusti, representantes genuinos del "empresariado y la "mitocracia" fue catastrófico y tipificado por el aumento desmesurado de gastos desde un promedio de 40% del ingreso total entre 1976 y 1991 a más de 80% entre 1992 y 2000. También ocurrió el estancamiento de las ganancias netas en términos relativos al ingreso total y el derrumbe de los ingresos a la nación (ISLR) desde un promedio del 47% del ingreso total entre 1976 y 1991, a menos del 15% entre 1992 y 2000. Los resultados de la PDVSA de la apertura apuntaron a reducir las ganancias del estado y centrifugarlas de vuelta a sus antiguos amos transnacionales. El efecto dinamizador en la economía que habían pregonado sus defensores hacia la población más desposeída nunca se llegó a percibir. Por el contrario, se profundizó la segregación, la desigualdad social y particularmente la fuga de capitales, promoviendo en 1998 la caída de la 4ta republica y el ascenso de H. Chávez al poder. La apertura representó pérdidas masivas para Venezuela, por el modelo de negocio desventajoso y permisivo que la "mitocracia" planteó. No se trata entonces de privatizar a ultranza sino de saber cuando, como y que negociar. Ese no parece haber sido el caso ni durante la internacionalización, ni durante la apertura, ni tampoco durante la conformación de las empresas mixtas.